7月22日消息,又一只地產股崩了,今日上午匯景控股(0.18, -1.36, -88.31%)在香港暴跌88%,隨後緊急停牌,80億市值只剩9.5億港元。

相比鈍刀子割肉,快刀子更嚴重,有股民就表示,“港股真的要殺人了”。

匯景控股是一家廣東房企,立足東莞、深耕大灣區,規劃華南、華中及華東的战略定位,去年新進入了安徽阜陽、四川 成都。財報顯現,截至2021年12月31日,集團於全國11個城市合共具有21個房地產項目及4塊土地,土地儲藏總建築面積約314.7萬平方米。

2021年,公司完成合約銷售面積80.05億元,年度增長3.9%,2021年完成收入53.09億元,同比增長3%,但公司增收不增利,淨利大幅下滑25.7%至2.8億元,歸屬母公司淨利更是下滑50%至2.56億元。

公司毛利率降落3.2的百分點,公司解釋稱主要由於2021年物業托付的地域組合及物業均勻銷售價錢相對較低所致。其中,2021年物業售價大幅降落21%至6999元。

業績下滑,公司账上現金反而增加近7億,從2020年的20.84億增至2021年的27.02億元,公司表示,增加主要由於銷售物業所得款項、銀行借款、發行優先票據增加所致。

公司2021年財報顯現,目前公司账上借款35.96億元,其中,2022年需求歸還的有14.52億元,非即期貸款21.44億元。此外,公司還存在一年內需求歸還的對付票據9.16億元。

账面上看,公司現金及等價物可以掩蓋短期借款及票據,但2021年相較2020年債務激增近一倍,從18.96億增至35.96億,短期借款從8.23億增至14.52億,同比增加76.43%。債務的增加,也招致公司財務本錢從2020年1.36億增至2021年的1.51億。

而公司曾經發作屢次票據交流要約,2021年7月12日,公司1.15億美圓票據到期,公司發行新票據置換,發行新票據金額1.38億美圓,票息12.5%。2022年7月22日公司公告,7月21日票據到期,公司交流要約,公司再度發行1.076億美圓的新票據。

12.5%的融資本錢遠超行業均勻,也超越此前一幹暴跌地產股,領跌12%,正榮地產(0.475, -0.01, -2.06%)8%等等。

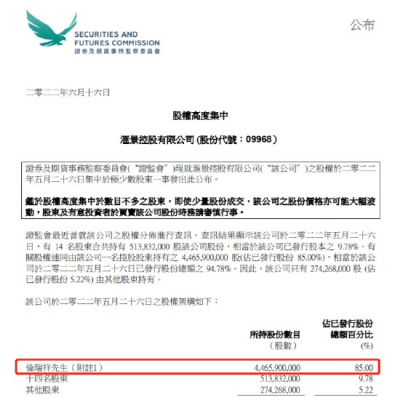

除了票據交換要約,公司還存在股權高度集中的問題,公司董事局主席倫瑞祥持股84.15%

2022年6月22日,香港證監會更是提示,匯景控股控股股東持股85%,而其他14名股東持股9.78%,15名股東持股94.78%,股權高度集中,其他股東只持有2.78億股,這也是公司股價容易暴跌暴跌的一個重要緣由。

值得留意的是,匯景控股2020年1月初赴港上市,9月份歸入港股通,內資經過港股通持股3210萬股,本錢價高於1.5港元,近5000萬市值只剩500多萬港元。關於本次匯景控股暴跌,不少股民表示,“又一只港股通收割機”!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“又一只港股通收割機”!東莞房企匯景閃崩88%背後:融資成本遠超行業!

地址:https://www.breakthing.com/post/9692.html