作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的韭菜

今天爆出林志穎父子开特斯拉出車禍,真是讓剛出財報的特斯拉備受關注。今天咱們就順着特斯拉的供應鏈,看看這夏天开車最離不开的汽車空調公司,日子過得香不香?

今年夏天,全國都進入了火炎焱燚模式。开車一族,有空調走遍天下,沒空調寸步難行。

而這種冬天制熱、夏天降溫的功能,其實就是靠熱管理系統實現的。其重要性可見一斑。

那么,隨着新能源汽車的崛起,熱管理賽道,是否也能迎來二次生機?特斯拉供應商三花智控(002050)和銀輪股份(002126),又能否抓住這份機遇?

一、新能源崛起,熱管理佔據天時地利

事實上,汽車熱管理行業早已成熟。但是,新能源汽車催生了熱管理的新需求。

1.相比燃油車,市場規模翻倍

汽車熱管理系統主要包括兩部分。一是空調熱管理,二是動力系統熱管理。

相比燃油車,新能源汽車在空調熱管理方面,沒有了發動機的余熱,空調需要重構暖風系統。帶來價值增量在2000元以上。

電動汽車不需要發動機冷卻,但要給三電系統提供熱管理。尤其是電池,對環境溫度要求較高。整個三電系統配套的熱管理價值增量,也在2000元以上。

綜合下來,單車熱管理價值,從不到3000元,增加到了7000元左右。這就意味着,整個行業市場規模翻了一倍多。

2.競爭格局未定,國內佔據主場優勢

燃油車時代,國內缺少造車根基,熱管理系統也由國際企業主導。電裝、法雷奧、翰昂、馬勒,四家企業在傳統熱管理市場,市佔率超50%。後來者基本沒有成長空間。

但如今,新能源熱管理正處於發展階段,競爭格局尚未清晰。而國內新能源汽車彎道超車,熱管理企業也逐漸佔據了主場優勢。

這個行業,已經坐擁天時地利。

二、規模小擴張慢,毛利低壓力大

人和方面,三花智控和銀輪股份都是賽道上的佼佼者。

准確來講,三花智控應該稱爲綜合制冷龍頭。其主營產品包括兩類。一是制冷空調電器零部件,營收佔比70%;二是汽車零部件,僅佔30%。

所以,在制冷這個大賽道,三花智控一家獨大。市值已破千億。但是在汽車零部件(主要是熱管理零部件)這個小賽道,三花智控2021年全年營收只有48.02億。

來源:同花順,三花智控(左)銀輪股份(右)

而銀輪股份則恰好相反。這是一家市值只有百億的公司。但其主營汽車零部件,其中熱交換器2021年營收62.84億。單拎出這個品類,遠超三花智控。

這樣比較下來,銀輪在新能源車熱管理領域,似乎更值得期待。而且,銀輪市值不過百億,想象空間巨大。

但事實,果真如此嗎?

1.規模小,擴張慢

三花和銀輪,都是從2017年开始切入新能源熱管理領域的。一個有制冷基礎,一個有汽車熱管理基礎。二者起跑线大致相同。

但時至今日,天差地別。

2021年,三花智控銷售新能源熱管理產品1881.18萬只,同比去年增長167.39%。而同期,銀輪股份銷量只有499.79萬台,同比去年增長72%。

來源:三花智控2021年年報

來源:銀輪股份2021年年報

如前所說,當下新能源熱管理市場競爭格局未定,個中玩家都在八仙過海各顯神通。但很明顯,銀輪股份已落下風。市場規模小,地盤擴張慢。照此發展,再難翻盤。

2.技術附加值低,毛利率低

再來看兩組數據:

2021年,三花智控銷售1881.18萬只新能源熱管理產品,實現收入40億。平均單價213元/只。

2021年,銀輪股份銷售499.79萬台新能源熱管理產品,實現收入8.4億。平均單價168元/台。

銀輪股份產品單價低,存在兩種可能:

第一,相同產品價格便宜,但理論上價差應該不會太大。若真如此,只能說明銀輪股份對下遊議價能力相當弱。

第二,低價產品佔比更大。

從產品結構來看,三花和銀輪的零部件布局都比較完整。而且,銀輪股份可提供一整套新能源熱管理系統。產品品類維度,並不落後。

來源:西南證券

但是,單價差異擺在那,說明銀輪股份,很可能是技術附加值低的產品更有市場。

這就導致,銀輪股份的盈利能力,明顯不如三花智控。2021年,三花汽零業務毛利率23.85%,而銀輪只有19.69%。整體淨利率3.38%,勉強盈利。

3.應收账款高,資金壓力大

銀輪股份不僅利潤空間小,而且應收账款高(可見其在供應鏈的地位確實弱)。

2021年度,三花智控應收账款及票據佔營收35%,銀輪股份佔41%。此外,銀輪還存在7%的應收款項融資。

所謂應收款項融資,跟貼現類似。舉個例子,比如別人欠了你100萬,暫時還不上。而你現在又着急用錢,就把這100萬的債權,轉讓給了第三方換取現金。但要承擔一定的損失,比如只拿到95萬。

銀輪股份存在7%的應收款項融資,說明其資金壓力大,所以才需要貼現。只是這樣做,必然會讓這個本就不怎么賺錢的家庭,雪上加霜。

三、先來的喫肉,後來的喝湯

綜上來看,銀輪股份雖然站在風口上,但並沒有想象這么美好。如今最令人期待的,就是成功進入了特斯拉供應鏈(三花智控自2017年切入新能源賽道之時,就是特斯拉供應商↓)。

來源:互動問答平台-三花智控

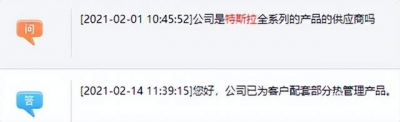

但其實,早在2020年3月,上海銀輪(銀輪股份全資子公司)就與特斯拉籤訂了【汽車換熱模塊產品】採購協議。2021年初,銀輪曾明確表示,已爲特斯拉配套部分熱管理產品。

來源:互動問答平台-銀輪股份

然而從2021年度數據來看,銀輪股份與三花智控差距越來越大。不知所謂的批量供貨,究竟有多少。

另外從當前發展趨勢來看,先來的喫肉,後來的恐怕只能喝湯了。

無論是三花智控,還是銀輪股份,熱管理業務的毛利率,都在逐年下滑。一方面成本在增加,另一方面競爭在加劇。

來源:公开數據

越來越多的玩家進入特斯拉供應鏈,究竟利好的是供應商,還是特斯拉?

本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

- 特斯拉(TSLA)

- 三花智控(002050)

- 銀輪股份(002126)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:半年交付56.4萬輛!特斯拉喫肉,供應商喝湯?

地址:https://www.breakthing.com/post/9708.html