在二級市場風雲榜中,面對行業環境的惡化,每家公司試圖轉危爲安的路徑都各有不同。有的在原有賽道上推陳出新、精耕細磨,在原有行業中做到極致,從而深耕出更大的市場份額。也有公司則直接放棄原有賽道,選擇其他賽道另闢蹊徑。

近日,赴美遞表的暉寶實業有限公司的控股公司Fenbo Holdings Limited(FEBO.US)便屬於後者。據了解到,該公司計劃以每股4美元至6美元的價格,發行100萬股股票,募資範圍在400萬至600萬美元之間。

三十年發展歷史,2005年轉換新賽道

作爲一家由玩具制造和分銷商向個人護理電器制造商轉型的企業,暉寶的歷史最早可追溯至1993年,已有30年的發展歷史。在公司發展的頭12年,暉寶主要通過其實體暉寶工業有限公司(FIL)運營玩具產品的制造與分銷。

然而,據暉寶在招股書中提到,由於玩具市場環境的惡化,FIL創始人則於2005年創立了Able工業有限公司(AIL),並將公司業務轉移到了電器的制造和銷售上。此外,於2010年成立的暉寶塑膠制品(深圳)有限公司(FPPF)則作爲其制造子公司,對外提供OEM、ODM服務。

目前爲止,作爲一家轉型而來的個人護理電器制造商,暉寶所設計和生產的產品主要包括三大類:1.卷發棒;2.熨鬥和直發器;3.其他(主要包括修剪器、指甲油器、寵物洗發水刷、眉毛鉗等)。其中,熨鬥和直發器爲公司的主要收入來源,於2022年貢獻收入比重達65.7%。

從區域貢獻來看,歐洲和北美爲公司產品最主要的銷售地,2022年度,公司銷往歐洲和北美所產生的產品收入分別達55.72%和37.66%,南美及亞洲則分別僅爲2.26%、4.36%。

了解到,2021-2022年度,暉寶實現營收分別爲1.41億、1.20億港元,期間相應的淨利潤分別爲82.40萬、865.3萬港元。

其中,公司收入下降主要由主要產品熨鬥和直發器收入減少所帶動,而公司則將這一下降歸因於全球疫情導致國外採取封鎖措施,國際航班取消,對跨境發貨造成負面影響,從而影響了集團的銷售。

與此同時,公司還在招股書中提到,由於疫情全球商業環境和民生,並導致全球供應鏈普遍中斷,由於嚴重的供應鏈短缺以及人力資源的限制,集團的收入受到了不利影響,也導致了集團毛利率的下降,了解到,2020-2022年度,公司毛利率分別爲18.9%、16.5%、15.7%。

然而,在收入、毛利率整體下滑的大背景下,公司於2022年度的淨利潤卻不減反升,則主要是由其他收入(費用)所推動。2022年,公司其他收入(費用)由上年同期的190萬港元增加至了1300萬港元,主要由於公司將香港辦事處以1388萬港元對價於2022年底出售給了創始人李建成(Li Kin Shing)先生。若不記入該筆出售收入,公司2022年度淨利潤則處於虧損狀態。

高度依賴唯一關鍵客戶,行業增速面臨放緩

作爲一家由玩具廠商轉型而來的個人護理電器制造商,暉寶得以實現規模過億的營收,乍看轉型效果較爲可觀。而在營收規模過億的背後,暉寶的業務發展也面臨着一些隱藏風險。

據了解到,作爲一家個人護理電器制造商,暉寶當前的下遊客戶僅有Spectrum Brands一家。而自2006年以來,也就是公司選擇轉型電器制造的次年,暉寶便一直爲Spectrum Brands提供OEM服務。

目前爲止,Spectrum Brands爲暉寶依賴的唯一關鍵客戶,2021及2022年度,Spectrum Brands均貢獻了公司總營收的約100%。從商業的角度來看,這一過度單一的客戶結構也構成了公司未來極大的發展風險。

暉寶也在其招股書中提到,其並未與Spectrum Brands籤訂長期協議,客戶的採購按訂單進行。由於沒有長期合約的約束,Spectrum Brands沒有任何義務繼續以相同或增加的水平向公司下訂單。這也意味着,Spectrum Brands將可隨時停止與暉寶的合作,而這一合作一旦停止,對於公司的業績影響將是毀滅性的。

對此,暉寶也在招股書中坦言,由於依賴於單一客戶,Spectrum Brands的議價能力是巨大的,且仍在不斷提升。暉寶將可能會受到他們政策變化的負面影響,如價格和期限要求、特殊包裝、縮短產品交付周期、減少和更頻繁的發貨或其他條件。若公司未能有效回應這些需求,客戶可能會減少採購,對公司業務產生重大不利影響。

當前,發型造型工具ODM行業仍相對分散且競爭激烈,2021年中國發型造型工具ODM服務提供商約有1000家。這對於暉寶向客戶端鞏固議價能力無疑形成不利因素。

除業務風險外,公司還在招股書中提到,暉寶爲一家私人公司,會計人員有限,發行前管理層未對其財務報告內部控制的有效性進行評估,且獨立注冊會計師事務所也未對公司財務報告的內部控制進行審計,因此可能無法准確或及時地報告公司的經營成果或防止欺詐。

對此,若公司不能保持其對財務報告內部控制的充分性,出現重大錯報,無法履行報告義務,將可能使其面臨欺詐、濫用公司資產和根據美國證券法提起法律訴訟的風險,乃至從納斯達克資本市場退市。

市場空間方面,據Frost&Sullivan數據,2016-2021年,以零售價計的個人護理美容設備/發型工具的全球市場規模由269億美元增加到324億美元,復合年增長率爲3.8%,預計2022年至2026年將達到390億美元,復合年增長率爲3.7%。

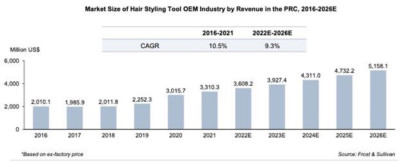

此外,中國個人護理美容器具/發型工具OEM市場規模則由2016的20.10億美元增加到2021年的33.10億美元,復合年增長率約爲10.5%,預計2022-2026年將增至51.58億美元,復合年增長率9.3%。從發展前景來看,公司轉型的這一新賽道如今也迎來增速下滑,如何從當前賽道中脫穎而出,或再度另闢蹊徑,則是暉寶面臨的又一課題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股新股前瞻 | 由玩具制造轉型個人護理電器制造,暉寶Fenbo(FEBO.US)赴美上市能成功嗎?

地址:https://www.breakthing.com/post/97243.html