經歷約兩年時間的成本高企、利潤下滑,如今紙業板塊似乎已經感受到了周期拐點的臨近。

自今年3月以來,恆安國際(01044)管理層已多次增持,試圖增強市場對公司未來業績的信心。與之形成鮮明對比的是,交銀國際、富瑞、大和等投資機構則大多抱有審慎態度,並或多或少將公司目標價有所下調。

截至9月15日收盤,恆安國際最新股價爲28.05港元。自從在港股上市以來,該股已有十多年時間未曾觸及這樣的歷史低點。展望下半年,隨着拖累公司業績的成本壓力趨於緩和,恆安國際有望迎來一定程度上的超跌反彈;但從更長遠的時間尺度來看,公司基本面上仍存在一些值得擔憂的因素。

成本高企拖累利潤下行 下半年有望迎來改善

近年來,恆安國際與中順潔柔等並稱爲“紙巾三巨頭”之一。而從中期業績來看,三家紙巾企業不約而同遭遇了營收雖增、淨利下滑的窘境。

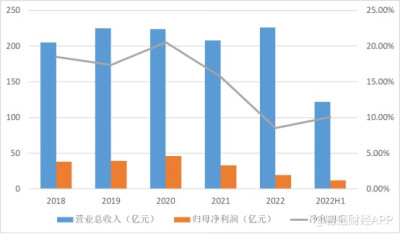

據財報披露,2023年上半年,恆安國際營收約爲122.05億元(人民幣,下同),同比增長9.0%;公司權益持有人應佔利潤12.26億元,同比下降4.0%;每股基本盈利1.055元,擬派中期股息每股0.7元。

若從更長遠的時間尺度來看,近年來恆安國際營收水平較爲穩定,但淨利呈現出逐漸走低的趨勢。2022年全年,在營收錄得8.8%同比增幅的同時,公司淨利降幅超4成,毛利率亦走跌至約34%,主要由於原料價格大幅上漲。

淨利下跌的趨勢亦延續到了2023年上半年。毛利方面,公司上半年毛利率按年下跌4.2%至31%。

公司方面表示,上半年淨利同比下滑,主要因自去年第四季度至今年第一季度木原材料存貨價格高企,拖累成本,且人民幣兌美元匯率下跌,公司營運匯兌錄得虧損約1.82億元。

此外,公司成本壓力亦進一步走高。上半年,公司推廣及分銷成本約爲18.35億元,同比增長27.8%;行政費用約爲7.3億元,同比增長約3.4%。

上半年,公司在渠道拓展方面取得積極進展。公司着重於發展電商業務及新零售市場,在傳統大型電商平台之外亦加強滲透其他新興電商渠道(如抖音),報告期內公司電商銷售(包括零售通及新通路)佔比進一步上升至接近約29.0%,按年增長約30.0%。

據了解,此前,恆安國際在2022年年度業績會上指出,因木漿價格成本回落,預計毛利率在2023年下半年將同比有所改善,並預期2023年全年收入將保持增長。

新增產能釋放 紙漿價格進入下行周期

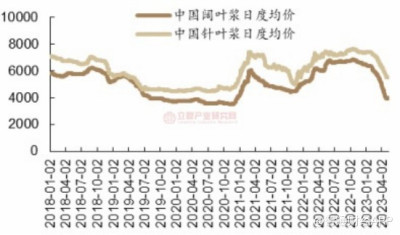

自2021年年末以來,紙漿價格持續上漲,拖累一衆紙業公司業績均遭遇不同程度下滑。2022年第二季度,受到俄烏战爭、意外停機、項目延期等供給端因素的影響,紙漿價格突破歷史高位,並保持高位震蕩,至年底紙漿現貨價格報價已飆升到7400-7800元/噸,相比2021年年底的5500-6000元/噸附近價位有顯著擡升。

時至2023年,供給端的持續寬松將使得供給緊缺態勢得到明顯緩解。根據Fastmarkets預測,2023年是木漿新增產能大年,闊葉漿新增產能有望超過300萬噸。據了解,2023年一季度的智利 Arauco MAPA 156萬噸項目和二季度的烏拉圭 UPM Paso de los Toros 210萬噸的紙漿項目已經投產,預計下半年紙漿價格將受到更多下行壓力。

而對恆安國際而言,在新增產能釋放、木漿供應增加的背景下,下半年公司成本壓力的下降有望反映在業績中,推動毛利率有所改善。在產能方面,公司計劃於未來進行不同的產能擴充及技術升級計劃,包括於福建內坑建立新的升級衛生巾、紙尿褲、溼巾集合的大基地及於孝感、湖南、廣東雲浮等地區擴充紙巾產能,預期新產能將於2024年陸續投產。

生活用紙需求多元化 老齡化貢獻新市場空間

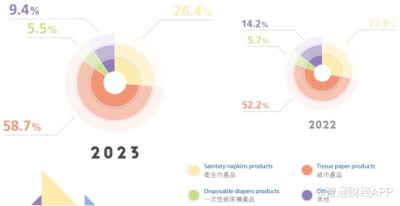

目前,據了解,恆安國際主要產品爲紙巾、衛生巾及紙尿褲三大核心業務线,旗下擁有安爾樂、心相印、七度空間、安兒樂等中國馳名商標。其中,紙巾產品收入佔比於2023年有所增長,自去年的52.2%增加約6.5個百分點,其他產品收入佔比則有所下降。

從行業趨勢來看,紙巾是人們日常生活中的必需品,其剛需屬性保證了市場空間下限較高,且隨着人們生活水平不斷提高,生活用紙的消費量也呈現出快速增長的趨勢。數據顯示,2017-2022年,我國生活用紙市場規模由1106.4億元增長至1414.6億元,預計2023年將增至1479.5億元。

多元化、細分化正成爲紙品市場消費升級的流行趨勢。根據鯨參謀電商數據分析平台的相關數據顯示,截至今年4月份,抽紙是生活用紙的重點類目,銷額市佔高達13%;在溼紙巾的各大細分品類中,溼廁紙以其較好的潔淨能力及舒適度成爲溼巾用品中表現較好的一大增長類目。此外,更加柔軟親膚的牛乳面巾紙、含保溼成分的鼻炎紙等細分品類亦不斷湧現。

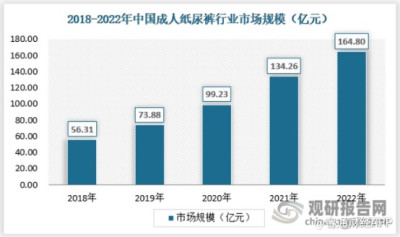

在恆安國際方面,上半年公司各升級及高端產品銷售同比增加超過15.0%,高端紙巾系列“靈感柔膚”、高端紙尿褲“QMO”以及衛生巾系列“萌睡褲”等產品保持強勁的銷售勢頭。公司方面表示,基於中國市場未來的老齡化趨勢,看好成人紙尿褲板塊潛力,下半年策略爲產品列“微升級”塑造品牌形象。

成人紙尿褲的受衆群主要是行動不便、癱瘓、失禁的老年人或成年人,也有部分提供給那些因長時間忙碌而不方便如廁的人,在發達國家已經相當普及。而在國內,數據顯示該細分市場存在較大空白,在農村市場滲透率不足1%,在二三线城市的市場滲透率約爲5%,在一线城市的市場滲透率約爲15%,均與發達國家有着較大差距。

此前,《“十四五”國家老齡事業發展和養老服務體系規劃》指出,“十四五”期間將實施積極應對人口老齡化國家战略,構建和完善兜底性、普惠型、多樣化的養老服務體系,發展壯大老年用品產業。《規劃》中指出,2021年我國銀發市場大概在10萬億元規模,我國老年人人均年消費年復合增速約9.4%,按這樣的預期來計算,2025年,我國老年人人均消費爲2.5萬元,到2030年則增至3.9萬元。

不過,從產業鏈上下遊來看,木漿、絨毛漿、無紡布和高吸水性樹脂是紙尿褲生產的重要原材料,其中吸收材料的成本佔紙尿褲成本的60%以上。因此,對於恆安國際來說,仍然難以突破利潤受制於原材料價格的瓶頸。

小結

面對新一代需求多樣化的消費者,產品研發與創新能力、品牌形象塑造都顯得愈發重要,但在跟上新時代消費者的腳步方面,相對於同業的年輕化營銷與新品迭代,恆安國際卻顯得有些“反應遲緩”。而在市場角度,港股給傳統制造業的估值本就不高,紙業板塊市值主要受到供需周期波動的影響。

如今,站在紙漿成本开始下行的周期起點,隨着成本壓力逐漸釋放,恆安國際有望迎來一定的估值修復;但在缺乏市場關注度的情形下,公司後續股價上行空間恐將有限。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:紙業將迎周期拐點,恆安國際(01044) 基本面仍有“隱痛”?

地址:https://www.breakthing.com/post/97300.html