星標IPO日報 精彩文章第一時間推送

曾幾何時,共享單車撐起了通勤最後一公裏,備受資本追捧,而當泡沫散去,前供應商能憑借新故事收獲一個IPO么?

來源:張力

來源:張力

共享單車業務“歸零”

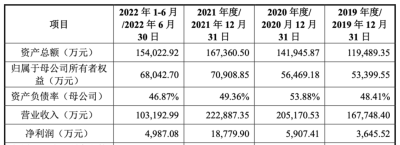

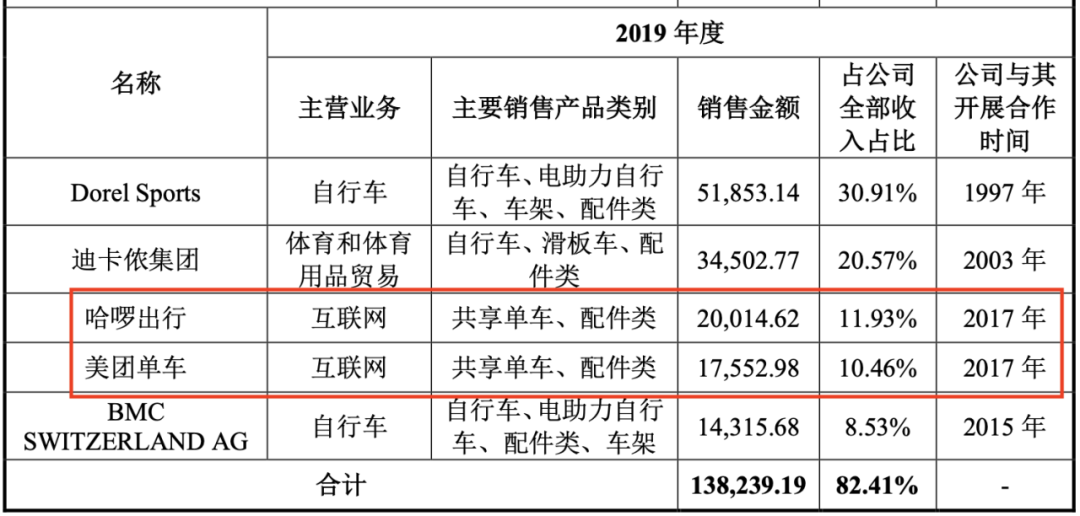

招股書顯示,永祺車業主要從事自行車、電助力自行車、滑板車、共享單車等綠色出行產品及相關配件的設計、生產及銷售。從營收規模、員工數量等指標來看,永祺車業爲國內主要的騎行產品生產廠商之一,屬於行業內規模較大的企業。 2020年-2022年及2023年1-6月(下稱“報告期”),永祺車業的主營業務收入分別爲16.74億元、20.47億元、22.20億元和10.3億元。淨利潤分別爲0.36億元、0.59億元、1.88億元及0.50億元。  營利雙增的背後隱蓋着永祺車業幾近“歸零”的共享單車業務,日益萎縮的共享單車業務給公司業務結構帶來了不小的變動。 首先體現在營收的大起大落上,永祺車業來自共享單車業務收入從3.74億元增至6.37億元後降至344.26萬元。客戶方面,隨着共享單車行情下行,哈囉出行、美團單車先後退出公司前五大客戶,永祺車業已停止共享單車業務。產品結構和銷量上也有變化,在剝離共享單車業務的過程中,永祺車業售賣的產品均價變高,銷量則下滑。 事實上,近年來,共享單車經濟在經歷一頓“混战”後熱度逐漸褪去。2014年,ofo創始人戴威在北大校園中推出“共享計劃”,共享單車概念初現。2016年前,摩拜、ofo、小藍等共享單車企業酣战、經歷融資、燒錢的混战時光。2016年,美團以27億美元收購摩拜單車,哈囉出行背靠阿裏开始單車業務。ofo則被滴滴收購。共享單車行業逐漸形成美團、哈囉和滴滴“三足鼎立”的局面。隨着共享單車熱度褪去,巨頭的目標不再是通過擴張搶佔市場而是止損。哈囉出行2018年-2020年分別虧損22億元、15億元及11.3億元。美團單車這三年累計虧損接近50億。 招股書用一句話概括了共享單車業務對永祺車業的影響。 “2019年-2022年公司共享單車業務經歷了先迅速發展達到頂峰,隨後在兩年內快速收縮至幾乎停止的狀態”。據招股書,2017年,永祺車業开始與美團和哈囉單車开始合作。報告期內,永祺車業來自共享單車業務收入分別爲3.74億元、6.37億元、1.48億元、344.26萬元。2019年-2020年,哈囉出行和美團單車分列其第三大、第四大客戶。隨着共享單車業務減少。2021年开始,美團單車與哈囉出行先後退出公司前五大客戶。

營利雙增的背後隱蓋着永祺車業幾近“歸零”的共享單車業務,日益萎縮的共享單車業務給公司業務結構帶來了不小的變動。 首先體現在營收的大起大落上,永祺車業來自共享單車業務收入從3.74億元增至6.37億元後降至344.26萬元。客戶方面,隨着共享單車行情下行,哈囉出行、美團單車先後退出公司前五大客戶,永祺車業已停止共享單車業務。產品結構和銷量上也有變化,在剝離共享單車業務的過程中,永祺車業售賣的產品均價變高,銷量則下滑。 事實上,近年來,共享單車經濟在經歷一頓“混战”後熱度逐漸褪去。2014年,ofo創始人戴威在北大校園中推出“共享計劃”,共享單車概念初現。2016年前,摩拜、ofo、小藍等共享單車企業酣战、經歷融資、燒錢的混战時光。2016年,美團以27億美元收購摩拜單車,哈囉出行背靠阿裏开始單車業務。ofo則被滴滴收購。共享單車行業逐漸形成美團、哈囉和滴滴“三足鼎立”的局面。隨着共享單車熱度褪去,巨頭的目標不再是通過擴張搶佔市場而是止損。哈囉出行2018年-2020年分別虧損22億元、15億元及11.3億元。美團單車這三年累計虧損接近50億。 招股書用一句話概括了共享單車業務對永祺車業的影響。 “2019年-2022年公司共享單車業務經歷了先迅速發展達到頂峰,隨後在兩年內快速收縮至幾乎停止的狀態”。據招股書,2017年,永祺車業开始與美團和哈囉單車开始合作。報告期內,永祺車業來自共享單車業務收入分別爲3.74億元、6.37億元、1.48億元、344.26萬元。2019年-2020年,哈囉出行和美團單車分列其第三大、第四大客戶。隨着共享單車業務減少。2021年开始,美團單車與哈囉出行先後退出公司前五大客戶。  銷量方面,2020年,永祺車業整車產品銷量達到階段性高點294.10萬台,其中共享單車165.85萬台,佔比56.39%。2021年和2022年1-6 月公司分別銷售共享單車39.74萬台和0.96萬台,分別佔當期整車產品銷量19%和1.41%。

銷量方面,2020年,永祺車業整車產品銷量達到階段性高點294.10萬台,其中共享單車165.85萬台,佔比56.39%。2021年和2022年1-6 月公司分別銷售共享單車39.74萬台和0.96萬台,分別佔當期整車產品銷量19%和1.41%。  據悉,永祺車業的共享單車業務由其子公司成都哈祺、成都永勝主要從事。對於業務出現如此巨大的波動,在問詢函中,上交所要求永祺車業說明成都哈祺、成都永勝資產、人員的後續安排,分析停止共享單車業務對公司主營業務是否造成重大不利影響等。永祺車業回復,已辭退員工20人,補償辭退費用約10萬元,子公司的資產報廢損失爲231.8萬元。 值得注意的是,2021年至2022年,公司共享單車業務的毛利爲負,2019年-2022年該業務的利潤累計虧損603.62萬元。 簡單來說,風風火火的共享單車業務並沒有給公司賺錢。

據悉,永祺車業的共享單車業務由其子公司成都哈祺、成都永勝主要從事。對於業務出現如此巨大的波動,在問詢函中,上交所要求永祺車業說明成都哈祺、成都永勝資產、人員的後續安排,分析停止共享單車業務對公司主營業務是否造成重大不利影響等。永祺車業回復,已辭退員工20人,補償辭退費用約10萬元,子公司的資產報廢損失爲231.8萬元。 值得注意的是,2021年至2022年,公司共享單車業務的毛利爲負,2019年-2022年該業務的利潤累計虧損603.62萬元。 簡單來說,風風火火的共享單車業務並沒有給公司賺錢。

換賽道繼續追風

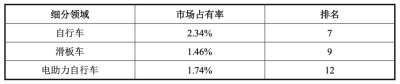

報告期內,共享單車營收佔公司總營收的比例從22.32%降至0.33%。在此背景下,永祺車業日益增長的營收主要靠兩方面拉動,一方面,自行車業務的營收穩定增長;一方面,永祺車業逐漸加碼滑板車和電助力自行車業務,其營收佔總營收的比例從13.35%增至27%。 但兩個問題不可忽視。 第一個問題是大客戶集中,以及隨之產生的境外銷售比例過大的匯率波動風險。報告期內,迪卡儂集團、Dorel Sports和BMC始終是公司前五大客戶,主要向公司採購自行車、滑板車等產品。2021年和2022年上半年,迪卡儂集團和Dorel Sports銷售佔比合計超過50%,客戶相對集中;同時,由於國內的共享單車業務式微,永祺車業來自境內的業務進一步減少,來自境外的收入佔比逐漸擴大。報告期內,永祺車業來自境外的銷售收入分別爲11.20億元、11.91億元、19億元和8.94億元,佔同期主營業務收入的比例分別爲66.94%、57.72%、85.13%和86.86%,境外銷售收入佔比較大,並且據招股書,永祺車業主要採取美元定價,存在極高的匯率波動風險。例如2020年下半年,受人民幣兌美元大幅升值的影響,2020年匯兌損失較2019年增加646.26 萬元。  第二個問題是,將電助力自行車業務作爲共享單車的“代餐”,是否又是在追逐下一個風口?據悉,此次募資金額6億元,其中有3.78億元資金計劃投向年產330萬輛自行車(電動助力車)及零部件項目(一期)。 早在3月的問詢函中,上交所要求其交代在滑板車、電助力自行車的市場競爭格局及本身市場排名及佔有率。其中,我國電助力自行車市場競爭格局較爲分散,前十五大電助力自行車廠商的市場佔有率均未超過15%,而永祺車業在其中的市佔率不到2%。

第二個問題是,將電助力自行車業務作爲共享單車的“代餐”,是否又是在追逐下一個風口?據悉,此次募資金額6億元,其中有3.78億元資金計劃投向年產330萬輛自行車(電動助力車)及零部件項目(一期)。 早在3月的問詢函中,上交所要求其交代在滑板車、電助力自行車的市場競爭格局及本身市場排名及佔有率。其中,我國電助力自行車市場競爭格局較爲分散,前十五大電助力自行車廠商的市場佔有率均未超過15%,而永祺車業在其中的市佔率不到2%。  2022年上半年的永祺車業的總產能爲90.51萬輛,本次融資的項目建設完成後,新建的產能是總產能的近4倍。 未來,其銷售規模是否能與擴大的產能相匹配?

2022年上半年的永祺車業的總產能爲90.51萬輛,本次融資的項目建設完成後,新建的產能是總產能的近4倍。 未來,其銷售規模是否能與擴大的產能相匹配?

痼疾難消

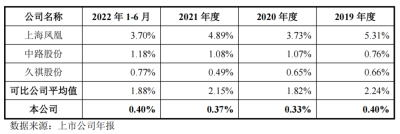

區別於共享單車和普通自行車,電助力自行車的單價頗高。據招股書,2022年上半年,永祺車業的電助力自行車售出的平均單價爲4430.56元。高昂的售價背後是不相稱的研發費用。報告期內,永祺車業投入的研發費用分別爲667.75萬元、669.10萬元、834.23萬元和412.15萬元,研發費用率分別爲0.40%、0.33%、0.37%和0.40%,遠低於同行。  永祺車業回復,這主要是因爲公司以OEM爲主、OBM和ODM爲輔的經營模式,研發支出相對同行業上市公司較少。OEM俗稱“代工”,根據客戶的需求進行生產,沒有自己的品牌溢價,因此研發投入較少。電商平台上,永祺車業的競爭對手上海鳳凰的電助力自行車中,銷量最高的售價在999元,遠低於永祺車業的電助力自行車售出平均單價。

永祺車業回復,這主要是因爲公司以OEM爲主、OBM和ODM爲輔的經營模式,研發支出相對同行業上市公司較少。OEM俗稱“代工”,根據客戶的需求進行生產,沒有自己的品牌溢價,因此研發投入較少。電商平台上,永祺車業的競爭對手上海鳳凰的電助力自行車中,銷量最高的售價在999元,遠低於永祺車業的電助力自行車售出平均單價。  同時,永祺車業的產品質量近年來也存有瑕疵問題。根據國家市場監督管理總局缺陷產品管理中心公告顯示,2020年5月20日至2020年8月20日實施召回永祺(中國)車業股份有限公司型號爲“YQWC18001C/24”的部分YONGQI牌(春雨)自行車。 2020年5月25日,安徽省缺陷產品召回管理技術中心也發布召回公告,永祺(中國)車業股份有限公司按照《消費品召回管理暫行規定》主動向江蘇省市場監督管理局報告了召回計劃,召回2017年6月27日制造的部分YONGQI牌(YQ12B-3、YQ14B-3)12/14吋高級兒童自行車。 研發費用率遠低於競爭對手,經營以貼牌生產爲主,還有高售價問題,讓人不得不爲永祺車業未來的銷售出路捏一把汗。END

同時,永祺車業的產品質量近年來也存有瑕疵問題。根據國家市場監督管理總局缺陷產品管理中心公告顯示,2020年5月20日至2020年8月20日實施召回永祺(中國)車業股份有限公司型號爲“YQWC18001C/24”的部分YONGQI牌(春雨)自行車。 2020年5月25日,安徽省缺陷產品召回管理技術中心也發布召回公告,永祺(中國)車業股份有限公司按照《消費品召回管理暫行規定》主動向江蘇省市場監督管理局報告了召回計劃,召回2017年6月27日制造的部分YONGQI牌(YQ12B-3、YQ14B-3)12/14吋高級兒童自行車。 研發費用率遠低於競爭對手,經營以貼牌生產爲主,還有高售價問題,讓人不得不爲永祺車業未來的銷售出路捏一把汗。END

記者 楊雪婷

版式 畲詩婕

編輯 褚念穎

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:沒有了哈囉,也不見美團,共享單車業務“歸零”,永祺車業IPO新故事不好講!

地址:https://www.breakthing.com/post/98001.html