智通財經獲悉,由於利率上調給經濟活動帶來壓力,世界經濟可能將放緩。根據的最新預測,經合組織(OECD)將2023年全球經濟增長預測上調至3.0%,此前預測爲2.7%;但將2024年全球經濟增長預測下調至2.7%,此前預測爲2.9%,除了新冠疫情爆發的2020年之外,這將是全球經濟自金融危機以來最弱的年度增長。

OECD首席經濟學家Clare Lombardelli周二在新聞發布會上表示:“盡管高通脹持續緩解,但全球經濟仍處於困境。我們正面臨通脹和低增長的雙重挑战。”

該組織警告稱,其預測的風險傾向於下行,因爲過去的加息可能產生比預期更大的影響,而且通脹可能持續存在,需要進一步收緊貨幣政策。經合組織表示:“在能源價格下跌和中國經濟重新开放的幫助下,2023年的开局強於預期;但全球經濟增長隨後預計將放緩。緊縮貨幣政策的影響越來越明顯,企業和消費者信心已經下降。”

國際清算銀行(BIS)一位高級官員也表示,各大央行遏制通脹的努力正進入一個更加艱難的新階段。該機構貨幣和經濟部門主管Claudio Borio表示:“從現在开始,任務可能會更加艱巨——我們稱之爲‘最後一英裏’。”

Borio指出,鑑於官員們在判斷政策設置是否正確以抑制消費者價格增長方面面臨的前景更加黯淡,金融市場將需要適應更大的不確定性。他表示:“各大央行已澄清,它們的行動取決於數據。現在不像以前那么清楚:它們需要將利率上調至多高,需要在那裏停留多久。”

黯淡的前景將考驗各大央行官員,因爲迄今爲止,他們抗擊通脹的效果尚未在經濟中全部體現,政客們擔心經濟活動正在受阻。歐洲央行上周連續第10次加息,不過暗示利率可能已經觸頂。美聯儲預計將在周三按兵不動。而英國央行預計將於周四加息25個基點。

OECD警告稱,不要放松政策,許多國家的核心通脹仍在頑固上漲,盡管總體通脹指標有所下降。它表示,在“2024年之前”,任何降息的空間都是有限的。OECD表示:“貨幣政策需要保持限制性,直到有明顯跡象表明,核心的通脹壓力已經持久減弱。”

OECD警告稱,政府不應通過增加支出來刺激經濟增長。相反,該組織表示,應縮減支持力度,爲未來的投資挑战重建空間,並避免引發央行希望遏制的通脹。

Lombardelli指出,自5月份以來,油價上漲了25%,這也導致一些國家的通貨膨脹率上升,這取決於它們的風險敞口以及它們是化石燃料的進口國還是出口國。總的來說,她指出:“這顯然是不受歡迎的。在此期間,油價可能會繼續波動。這就是爲什么我們強調它是風險之一。正如我們所了解的那樣,影響顯然將是家庭預算和需求受到擠壓。”

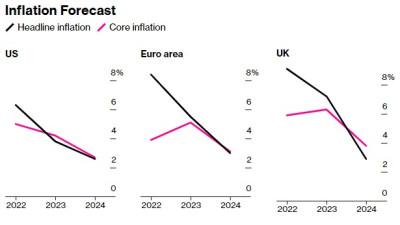

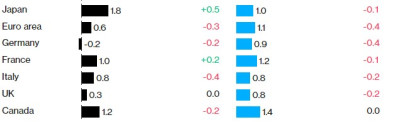

深入研究地區和國家前景,OECD下調了對歐元區今明兩年的經濟增長預測。同時,盡管OCED上調了美國今年與明年GDP的增速預測,預計美國2023年GDP將增長2.2%(此前預測爲1.6%),但2024年的經濟增速將放緩至1.3%(此前預測爲1%)。

OECD還預計德國2023年GDP將收縮0.2%(此前預測爲持平),使其成爲除阿根廷外唯一遭受經濟衰退的20國集團(G20)成員國。不過,與歐盟委員會等其他官方預測機構相比,OECD對這個歐洲最大經濟體2023年的預測仍略微樂觀一些。德國央行預計GDP將下降0.3%,並在本周警告說,必須解決該國商業模式面臨的一系列深層次挑战,以促進其長期前景。

全球經濟備受高利率擠壓

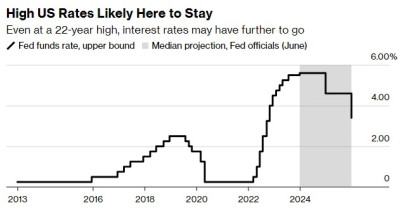

由於利率水平的飆升推高了貸款成本並擠壓了經濟需求,世界各地數以百萬計的借款人與家庭受到了一代人以來最劇烈的貨幣緊縮政策的衝擊。例如,在美聯儲過去一年半加息5.25個百分點之後,相比於2018年的利率水平,美國貸款人目前每月的還款金額平均近翻了一倍,家庭還款前景黯淡。

高利率給消費者帶來衝擊的一個更直接的例子是澳大利亞。在美國,大多數住房借貸者都是30年期固定利率,而在澳大利亞,超過70%的住房貸款是與浮動利率掛鉤的,浮動利率在很大程度上與央行的利率水平保持一致。由於澳大利亞家庭債務平均約爲可支配收入的190%,澳洲聯儲的每次加息都加劇了抵押貸款人的痛苦。

這可以說是目前經濟中最大的問題:這種高利率會持續下去嗎?而這一切都歸結爲R-star(在經濟模型中寫成R*)——長期中性利率,在教科書術語中,該利率水平能使通脹率穩定在2%的央行目標左右。

在2008年金融危機後的10年左右的時間裏,發達經濟體的中性利率普遍下降,因爲盡管各大央行將利率維持在歷史低位,但通脹總體保持低迷。全球化加深帶來了廉價的電視和服裝,同時,危機後的悲觀預期抑制了消費者的消費,抑制了企業的投資,從而抑制了需求。但新冠肺炎疫情後的價格飆升打破了這種平靜,引發了經濟學家、央行行長和債券交易員之間關於通脹和利率未來的辯論,這對一個背負着約300萬億美元債務的世界產生了非常現實的影響。如果央行得出結論,R*現在升至高水平,那么他們也需要保持基准名義利率更高。

美聯儲主席鮑威爾8月在懷俄明州傑克遜霍爾舉行的年度經濟研討會上發表講話時暗示,如果通脹仍然居高不下,利率可能會在一段時間內保持在高位,甚至會走高。2021年,由於分析和溝通失敗,美聯儲官員錯誤地認爲,通脹將被證明是暫時的。最近,美聯儲官員似乎不想重蹈覆轍,在市場已經定價明年的降息預期時,鮑威爾帶領官員們表示,現在判斷一旦經濟正常化通脹和利率將穩定在什么水平還爲時過早。美聯儲官員最近在談到長期利率觀點時沒有透露太多信息。

彭博首席美國經濟學家Anna Wong最近計算了對中性利率的不同估計對美聯儲政策制定的影響。她發現,更高的中性利率將導致未來幾年更少的降息。對於中性利率,前澳洲聯儲主席洛威表示:“供應衝擊、去全球化、氣候變化、能源轉型和人口結構變化的日益普遍,意味着供應曲线要么更加陡峭,要么更加多變。雖然這並不意味着平均而言無法實現通脹目標,但它確實意味着,在這個目標附近,通脹可能會更加多變。”

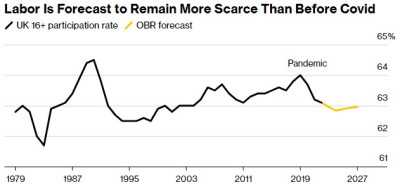

這場辯論在英國尤爲重要,在新冠疫情爆發後,盡管進行了激進的加息,英國的通貨膨脹率在主要經濟體中名列前茅。而且由於抵押貸款市場貨幣政策渠道不通暢,英國央行的加息效應似乎存在較大的滯後性,這也讓官員們更加爲難。

不過,在英國,年齡較大的人口結構導致財富被儲存在經濟中,因爲人們傾向於在整個工作生涯中儲蓄。與此同時,生產率下降導致企業減少投資。英國央行行長貝利總結道,這意味着“在生產率較低的企業尋求減少借貸的同時,老齡化家庭尋求增加放貸”,而“建立均衡”的唯一途徑是“這些資金的價格,即實際利率下降”。貝利3月份表示,由於生產力疲軟和人口老齡化,預計英國的中性利率將“保持在低位”並非不合理。

然而,其他經濟學家也在使用一些同樣的因素,包括人口老齡化,來得出完全相反的結論。資產管理巨頭貝萊德的經濟學家在最近的年中展望報告中認爲,人口結構的變化可能會導致通脹,因爲處於工作年齡的人口將減少,從而導致勞動力供應緊張。

此外,經濟學家Charles Goodhart在2020年與Manoj Pradhan合著的《人口大逆轉》(The Great Demographic Reversal)一書中提出了另一種理論。他認爲,隨着人口老齡化,儲蓄率將放緩,因爲越來越少的人把錢存進養老金。他說,爲了激勵儲蓄爲投資提供資金,利率需要提高。

目前,地緣政治、氣候以及人口等問題使得商業環境將使其更難應對更高的還款。與此同時,更高的利率使得擴張業務比以前更加困難,成本更高,風險也更大。雪上加霜的是,在疫情後需求爆發推高通脹的情況下,負面供應衝擊給通脹火上添油;在此前誤判了通脹形勢以後,各大央行現在對放松利率的問題仍心有余悸。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高利率“爆錘”全球經濟!OECD下調全球明年GDP增速預測至2.7%

地址:https://www.breakthing.com/post/98072.html