在美聯儲當地時間周三做出利率決議之前,期權交易員正尋求保護,以防利率繼續上調。

這與過去幾周的常態有所不同。在過去幾周裏,交易員普遍傾向於對衝2024年年中降息的轉折點。這種勢頭的轉變是在明年寬松政策預期減少的背景下發生的,目前市場普遍預期,美聯儲將在今年11月或12月再次加息,並無限期保持在高位。

在周三的政策聲明中,政策制定者將同時更新經濟預測,包括政策利率。市場認爲,點陣圖預計將顯示年底前再次加息。在與擔保隔夜融資利率(SOFR)相關的期貨中,近期“Higher for longer”(更長時間維持高利率)交易主題出現顯著突破,上周五,與這一主題相關的利差交易量創下歷史新高。

與此同時,摩根大通周二公布的最新美國國債客戶調查顯示,投資者淨多頭頭寸升至一個月來最高水平。

以下是市場各個領域的頭寸概述:

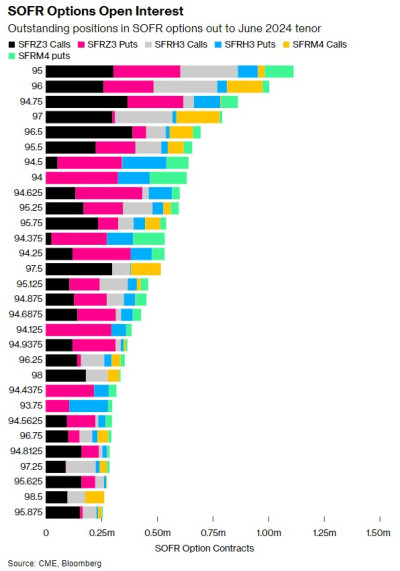

新的SOFR期權風險

本周,2024年3月SOFR期權中出現了幾筆大規模的鷹式交易。周一交易結束後的未平倉合約暗示,鷹式對衝帶來了新的風險,這些風險主要分布在明年年初。在SOFR期貨方面,上周五對12月23日/3月24日趨陡交易的需求激增,這一交易將受益於美聯儲“Higher for longer”決策。

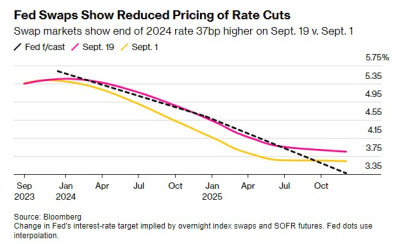

降息預期退潮

與美聯儲會期對應的隔夜指數互換(OIS)市場已經削減了美聯儲明年及以後的降息幅度。如圖顯示,相比9月1日,9月19日互換市場顯示2024年底利率高出37個基點。

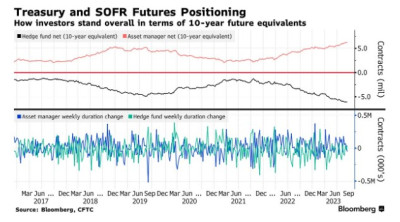

槓杆基金、資產管理公司削減頭寸

根據美國商品期貨交易委員會(CFTC)截至9月12日當周的數據,對衝基金削減了約3.8萬份10年期國債期貨等價物的整體淨空頭頭寸,而資產管理公司則削減了約5.1萬份10年期國債期貨等價物的整體淨多頭頭寸。不過,槓杆基金的淨空頭頭寸仍處於高位,遠高於相當於600萬份10年期國債期貨的頭寸。

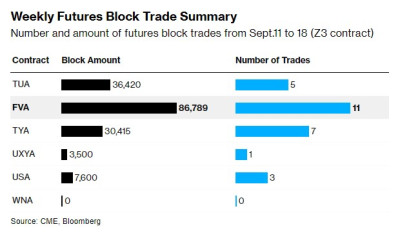

大宗交易匯總

在截至9月18日當周內,5年期國債期貨的交易活躍度仍在上升,大宗交易量遠高於其他任何期限國債。

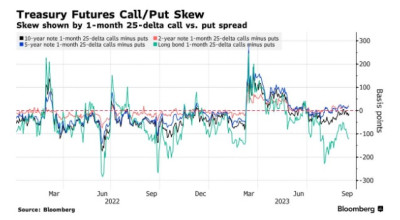

美國長期國債拋售導致對衝成本上升

債券期貨期權偏斜水平的最新變化表明,與收益率曲线的前端和腹部相比,長期債券拋售的對衝成本正在上升。隨着美國國債收益率周二上漲,10年期國債收益率超過了8月份的高點,達到了2007年以來的最高水平。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鷹派預期升溫 交易員加大押注“Higher for longer” 削減明年及以後降息幅度

地址:https://www.breakthing.com/post/98278.html