低碳生活已然成爲社會生活的一種趨勢,隨着國家“低碳環保 綠色出行”的大力宣傳,人們的環保觀念也在逐漸加深並且成爲許多人的生活態度,而綠色出行更是得到廣大人民群衆的支持,共享單車就是其中之一。

但是,曾經風靡一時的共享單車,突然就從風口跌落,導致一些相關產業鏈公司的營業收入出現了斷崖式下降。

近日,永祺(中國)車業股份有限公司(以下簡稱“永祺車業”)披露了IPO“第一輪審核問詢函的回復”,就上交所關於公司IPO審核問詢函中有關財務事項進行了回復,包括公司的收入、會計差錯、毛利率、流動性等問題進行了說明,其中涉及監管機構非常關注的共享單車業務。

“隨着共享單車行情下行,發行人已停止共享單車業務。”永祺車業在招股說明書中如是表示,但失去了共享單車的營業收入之後,新的業務能否迅速補充進來呢?

6億到600萬只用了兩年

據永祺車業官網介紹,公司是一家從事設計、生產及銷售中高端自行車、電踏車、滑板車和共享單車等綠色出行產品以及相關配件的企業。自成立以來,公司致力於成爲“全球更專業知名的騎行產品生產制造服務商”,以積累超過二十年研發與生產高質量自行車的優異實力和豐富經驗爲市場提供高質量的產品。經過多年的行業積累,公司已成爲國內主要的騎行產品生產廠商之一。

近幾年,全球自行車行業發展良好,尤其是中國,因其擁有深厚的群衆基礎,自行車市場發展比較成熟,共享單車業務的出現一度讓市場出現供不應求的現象。

據資料記載,共享單車最早是於2014年出現在北大校園裏,一群北大青年成立了一家OFO的公司,在當時主要是爲了解決大學校園的出行問題,取得了不錯的反響。

在2019年到2020年,永祺車業借着環保”東風,大力發展共享單車業務,其中子公司成都哈祺與成都永勝主要集中發展共享單車業務。

哈羅出行和美團單車曾是永祺車業的前五大客戶,主要向公司採購共享單車,二者從2017年开始與永祺車業合作。

永祺車業招股說明書顯示,2019年和2020年,公司共享單車業務佔比較高,哈囉出行和美團單車分列公司第三大、第四大客戶。隨着公司產品結構發生變化,共享單車業務減少。2021年开始,美團單車與哈囉出行先後退出公司前五大客戶。

但是,隨着共享單車行業景氣度下行,成都哈祺與成都永勝在2021年以來也相繼減產、停產,並處置了相關的固定資產。

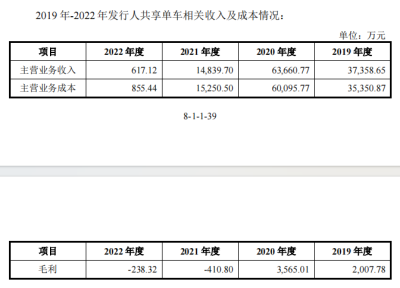

永祺車業招股說明書顯示,2020年至2022年,永祺車業共享單車業務收入分別爲6.37億元、1.48 億元和617.12萬元。

從6億元營業收入到600萬元,永祺車業的共享單車業務僅用了兩年時間就出現了斷崖式下跌的情況。

尤其是2021年之後,永祺車業的共享單車業務收入明顯出現大幅下降,導致公司的整體營業收入也隨之出現波動。

2020年至2022年,永祺車業的營業收入分別爲20.52億元、22.29億元和19.51億元;扣非淨利潤分別爲5242.64萬元、8247.26萬元和9067.10萬元。

對此,永祺車業在回復上交所的問詢函中表示,報告期內,公司不同類別產品的產能變化情況存在一定差異,2021年達到階段高點,隨後於2022年回落到2020年整體水平。其中自行車(含共享單車)的產能從2020年以來有顯著降低,主要是由於公司根據下遊市場需求情況及時調整生產管理策略,針對已經飽和的下遊共享單車市場,及時關停專門生產共享單車的子公司成都哈祺、成都永勝,因此報告期內公司自行車整車產能有比較明顯的下滑。“公司的整體經營策略能夠隨着自行車行業的發展趨勢做出相應的調整,並且在綜合考慮共享單車業務對收入和毛利的影響等因素後,積極調整發展方向,將生產經營重心放在毛利率水平較高的產品上,從而減弱共享單車業務減少對公司的業務產生的不利影響。”

電助力自行車能否代替共享單車業務

剝離了共享單車業務之後,永祺車業开始尋找新的目標來支撐它的業績,電助力自行車便成了新的發展方向之一。

此次IPO,永祺車業擬募集資金超6億元,其中3.78億元將用於年產330萬輛自行車(電動助力車)及零部件項目(一期)。

投資項目完全達產後,永祺車業實現每年新增30萬台自行車、15萬台電助力自行車、10萬台電動滑板車和 60萬台車架生產能力。

永祺車業在招股說明書中表示,項目的實施有利於公司突破產能瓶頸限制,滿足下遊不斷增長的自行車市場需求;並打造智能生產車間,提升公司綜合競爭力。

“騎自行車”趕不上時代的發展潮流,換電助力自行車就可以了嗎?

據中商情報網,“2023年中國電動兩輪車市場現狀及行業發展前景預測分析”近年來,隨着產業整合的逐步完成,我國電動兩輪車行業步入成熟期,頭部企業憑借其營銷渠道壁壘、售後服務優勢和品牌形象獲得較高的市場份額。國內電動自行車和電動摩托車市場增長較爲穩定,國外電助力自行車市場發展迅速,成爲上遊電動兩輪車電驅動系統行業持續增長的基礎。

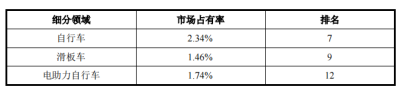

在 2023年3月的問詢函中,上交所要求永祺車業說明在滑板車、電助力自行車的市場競爭格局及本身市場排名及佔有率。

目前,我國電助力自行車市場競爭格局較爲分散,前十五大電助力自行車廠商的市場佔有率均未超過15%,而永祺車業在其中的市佔率不到2%。

那么,相比於國內外其他電動助力自行車企業,永祺車業的電動助力自行車的優勢是什么呢?能否在技術和外觀上有創新的突破呢?

對此,永祺車業表現的信心滿滿,在招股說明書中提到了兩點優勢,第一,公司有豐富的客戶資源爲本項目建設提供銷售路徑;第二,快速反應的柔性化制造體系,爲本項目實施提供了有利條件。

保薦機構似乎也信心滿滿,預計2027年永祺車業的自行車市場佔有率將提升至3.04%,電助力自行車市場佔有率將提升至2.84%,滑板車市場佔有率將提升至1.79%,業務未來市場空間良好。

但是,毛利率較低,也是永祺車業的一個問題。

根據申報材料,永祺車業2019年至2022年6月主營業務毛利率分別爲9.76%、8.28%、10.14%和12.09%,低於同行業可比公司平均毛利率,滑板車業務毛利率較低且存在顯著波動,共享單車業務毛利率由正轉負。

對此,永祺車業表示公司主營業務毛利率低於同行業可比公司均值,主要系上海鳳凰(600679)以OBM模式爲主,久祺股份及中路股份(600818)以ODM爲主、OBM爲輔,可比公司均存在自有品牌車輛的生產銷售,品牌溢價導致毛利率相對較高,而公司生產模式以OEM爲主、OBM和ODM爲輔,生產代工爲主,毛利率相對較低。

永祺車業能否靠電助力自行車打一個“翻身仗”,還需要時間去驗證。

(責任編輯:高文珣)本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:永祺車業IPO難題:共享單車業務停止,電助力自行車能否頂上?

地址:https://www.breakthing.com/post/98386.html