摘要:風險(歡迎關注閨蜜財經)

撰文|蜜姐&編輯|凱

這是@閨蜜財經的第1077篇原創

近期,有媒體稱綠城中國旗下子公司暴雷了,而違約金額僅爲40萬,着實讓人喫驚。

據綠城中國官方發布數據,2021全年綠城集團總合同銷售額達到3509億元(含代建項目),在同年克爾瑞的房企銷售排行榜單中,高居第7位。

這樣一位地產大佬旗下子公司,會因40萬違約,且“上榜”了上海票據交易所披露的《截至2022年5月31日持續逾期名單》,自然容易遭到質疑。

綠城中國的表外負債也引發了輿論關注。

01

“被爆雷”事件緣於6月官方的一則披露信息。

日前,上海票據交易所發布了《截至2022年5月31日持續逾期名單》。名單中,帶有“綠城”關鍵詞的公司有7家,其中,綠城中國間接控股子公司綠城頤合房地產有限公司(以下簡稱“綠城頤合”)引起了媒體的關注。

上海票據交易所發布稱,上名單的企業,是2021年12月1日—2022年5月31日,出現3次以上付款逾期,且截至今年5月31日有逾期余額或2022年5月當月出現付款逾期的承兌人。

圖片來源|上海票據交易所官網

據天眼查顯示,綠城頤合成立於2015年,是一家綠城中國間接持股的子公司。

披露信息顯示,綠城頤合累計逾期發生額爲1359萬元,逾期余額40萬元。

綠城中國作爲一家收入上千億的上市房企,旗下子公司僅僅因40萬逾期,此前曾數次被媒體關注的房企表外負債問題又再次被放在了聚光燈下。

實際上,今年5月底,綠城頤合曾被媒體報道有一筆商票未兌付,金額爲20萬,到期日是2022年5月18日,票據狀態顯示:提示付款已拒付。

5月30日,綠城頤合發布澄清說明稱,拒付是系統誤操作,已妥善解決。然而6月,它的名字卻出現在了上海票據交易所披露的持續逾期名單上。

6月28日,綠城頤合發布了一份澄清聲明,表示該公司已第一時間聯系持票人進行妥善的兌付工作,於5月末所有逾期問題已經全部處理完成。

02

據21世紀經濟報道,綠城內部人士稱,今年6月14日已完成工商變更,綠城中國目前僅是間接持股綠城頤合10%的小股東……

綠城中國真的是被誤傷嗎?其債務情況到底如何?

相比絕大部分房企,作爲銷售排行榜上前十的房企,綠城中國的各項數據一直表現不錯。

綠城中國成立於1995年,完全趕上了我國自1998年开始的房改紅利期,早在1998年,綠城中國就已經开始玩足球了,成立了當時浙江省唯一的職業足球俱樂部。

2000年,綠城中國走出浙江,开始全國布局,2006年成功在我國香港上市,此後开啓了更快的狂飆猛進模式。

2007年,綠城中國銷售額破百億,2009年其全年銷售額破500億,此後有所降速,直到2016年才突破千億銷售大關。

但其創始人宋衛平曾多次提及的“無論行情好壞, 都堅定不移地做好房子”,一直爲人們津津樂道,綠城中國彼時也以房子質量有保障聞名。

然而,近年來房地產行業經歷了深刻調整,綠城中國似乎卻沒有降速,反而要加速“起飛”。

2019年,其創始人宋衛平退居幕後,綠城中國2020年提出了新的五年發展規劃,目標定爲:

預計到2025年衝擊5000億元的銷售目標。

而這正是媒體和輿論一直關注其債務問題的關鍵點之一。

畢竟前幾年還在當白衣騎士,“慷慨”接盤或抄底的房企大佬們,去年到今年陷入困境的並非個例。

03

暫時拋开表外負債的問題,從公开數據來看,綠城中國的債務增速就值得關注。

2021年報顯示:

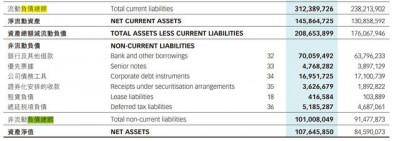

截至2021年末,綠城中國總負債4133.98億元,同比增加25.39%;

其中,流動負債3123.90億元,同比增加31.1%;

非流動負債1010.08億元,同比增加10.4%。

在房地產行業去槓杆降負債的背景下,綠城中國的負債卻不降反增。

6月30日,綠城中國旗下全資子公司,綠城房地產集團有限公司(以下簡稱“綠城房地產”),發布了公司債券受托管理事務報告(2021年度)。

該報告顯示,2021年其負債總額爲4183.98億元,同比增長30.36%,該增速與資產總額增速相當;但同期其歸屬於母公司股東的權益不增反降了將近10%。

報告解釋,截至 2021 年末,綠城房地產股東權益爲1020.75億元,同比增長33.71%,主要原因是公司實收資本增加,未分配利潤增加,以及少數股東權益增加。

對於公司財務數據了解的蜜友,可能對“少數股東權益”的變動會更加敏感。市場上對於房企明股實債問題的觀點之一就是,少數股東沒有分享到應得的回報,這側面反映出了存在“明股實債”的可能性。

原因是少數股東權益的增加,通常能夠降低扣除合同負債後的資產負債率和淨負債率。

當然,少數股東權益的增加並非必然就是有“明股實債”的問題,而是反映了這種可能性。畢竟被稱爲可操作空間內的東西,除非有實錘,否則確實沒辦法直接證明存在問題。

好在2021年報中,綠城中國的淨資產負債率在降低,爲52.0%,同比下降11.8個百分點;其1年內到期借貸余額爲320.53億元,佔總借貸的25.1%,也同比微降2.2個百分點。

但對比“三道紅线”標准,綠城中國仍處於“黃檔”。

值得注意的是,綠城中國近年來似乎仍在逆勢擴張。

中指院數據顯示,2020年綠城中國拿地金額爲887億元,排名第8位;2021年其拿地金額爲969億元,排名升至第6位。

逆勢擴張是把雙刃劍,實力+運氣,真的搏一搏單車變摩托,而對於大佬們來說則是位次和市場份額的提升。

但稍有不慎,則可能出現融創等大佬們類似的問題,曾經猛抄底,如今不得不面臨深刻調整。

綠城中國走的是哪一條路?大概只有更多實質性數據披露及表外公司狀況曝光,才能看到清晰答案。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:綠城中國旗下公司商票逾期!回應來了,到底缺不缺錢?

地址:https://www.breakthing.com/post/9839.html