如果想要知道滯脹是什么樣子,請去看一看美國今年三月的房地產市場。 停滯不前的實際完工房屋數量,渴望給自己安個家的購房人,今天猶豫明天就漲的房價。

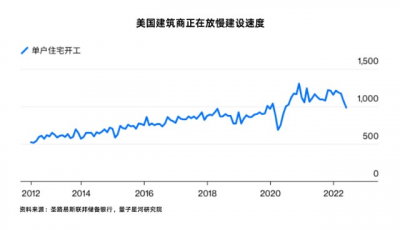

根據 Case-Shiller 美國全國房價指數,2022年美國的平均房價達到約35萬美元,較2021年上漲了18.8% ,與過去十年相比平均房價上漲了88%,比二十年前上漲了125%。 經季節性調整後,自2018年8月以來,單戶住宅的竣工量一直保持不變,待售新房和現有房屋的庫存量創歷史新低。

高昂的價格,停滯的產出。 春天來了,但美國房地產市場進入滯脹。

今年三月,有兩條出路可以緩解「滯漲」的現狀。 一是把房子造出來:改善供應鏈狀態,提高住宅建築市場的車庫門、櫥櫃和窗戶等原材料的供應,降低建築成本。 一是降低消費者欲望:限制信貸或提高抵押貸款利率以減少購房需求,從而控制房價。

這兩條路對於美國來說,都是一個不小的挑战。從供應鏈角度來看,俄烏衝突和上海疫情使得原本脆弱的供應鏈系統雪上加霜。 從需求的角度上來看,將利率提高到足以削弱房地產市場的水平將使美國其他經濟體首先陷入衰退。 在目前來說,美國沒有一個可以在冷卻住房需求的同時不影響其他行業正常運轉的政策工具。畢竟,2008年信貸泡沫的高峰期,房地產市場是美國經濟中最脆弱的部分。

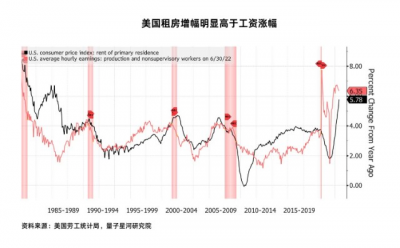

當時,美聯儲不是沒想過加息抑制通脹,但這不是一筆劃算的經濟账。 衆所周知,房價不會直接影響消費者價格通脹的計算,盡管房價上漲導致租金上漲的程度會產生影響。更大的影響可能是對中產階級房主的財富效應。 65%的美國家庭擁有自己的房屋。股票和債券主要由富人持有,但中產階級擁有財富的是房屋淨值。在2022年初,財富量正在蓬勃發展。2021年每個季度都增加了超過一萬億美元。在2000年中期房地產繁榮的高峰期,這個數字是每季度4500億美元。

中產階級家庭可以利用這些財富來推高他們在其他商品和服務上的支出,這可能會導致更高的通貨膨脹。 由於通貨膨脹降低了他們收入的購买力,更高的利率提高了借貸成本,而這借貸成本支撐起了中產階級家庭平時买买买的信心。

這就是三月份美國房地產的故事:成本膨脹和供應鏈無法滿足購房需求,低抵押貸款利率助長美國消費者的購房意愿。

今天,這個故事發生了變化。 從有錢买不到,變成了沒錢不想买。美聯儲迎來了史上最強的加息,供應鏈終於趕上了需求。 趕上需求是因爲更高的抵押貸款利率降低了买房人的購买欲。

房地產开發商感受到了加息所帶來的痛苦。他們不得不拿出去年創紀錄的利潤的一部分讓利,改善潛在房主的負擔能力。 周二,住宅地塊开發公司(賣地公司)Forestar Group表示,公司將降低了下一季度對地塊的指導交付,因爲現在房屋建築商將嘗試在單個地塊上調整蓋房密度和面積。 周四,Forestar的主要客戶美國最大的房屋建築商DR Horton表示,由於买家興趣減弱,公司已經放慢了本季度房屋开工的步伐。4月至6月期間,單戶住宅开工率下降了16%,目前處於兩年來的最低水平。

過去幾年,美國房地產負擔能力危機與三個因素有關:房屋建築商必須承受的極端成本壓力、購房者的高需求和房屋低供應。這導致創紀錄的房屋建築商利潤率,以及美聯儲抵押貸款利率飆升。

對於一個因供應限制而一直在應對成本高漲的行業來說,減少房屋建築商的需求是使市場恢復平衡的最快方式。 現在,這個行業有空間在未來幾個月以健康的方式進行一些調整。 房地產市場供應鏈比以往更加松弛,通貨膨脹收癟使得人們將財富釋放在更多的領域去消費。 一切都在慢慢變好。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國房地產的三個月

地址:https://www.breakthing.com/post/9863.html