以雲計算服務和數據庫軟件聞名全球的甲骨文(ORCL.US)預計,到2026財年,公司年度總營收將達到650億美元左右(截至2023年5月的2023財年總營收約爲500億美元),該公司高管曾在一年前首次給出了這一預期。執行副總裁Doug Kehring當地時間周四在甲骨文金融分析師年會上強調,他相信公司將實現這一營收目標,以及相信將實現早些時候預測的到2026財年營業利潤率達到45%、每股收益年化增長率超過10%的目標。

乘着AI東風,甲骨文今年以來股價漲幅達到38%,一度漲至歷史最高點,但近期公布不及預期的下一季度業績展望後股價有所回落,不過仍遠超標普500指數漲幅,一年期漲幅更是超過60%。在全球科技企業加大力度布局AI技術的熱潮之下,甲骨文可謂該熱潮的最大贏家之一,其雲計算基礎設施(IaaS)和雲應用軟件的全球客戶規模正變得愈發龐大。

在長期落後於亞馬遜(AMZN.US)旗下AWS、微軟(MSFT.US)旗下Azure雲平台和谷歌(GOOGL.US)旗下谷歌雲之後,甲骨文正專注於擴大其雲計算平台客戶規模以及雲計算與存儲租賃業務。投資者越來越樂觀地認爲,甲骨文雲服務能夠迅速擴張,並利用各類人工智能產品對雲計算服務的強勁需求而大幅擴張。

Doug Kehring在談到公司的雲計算基礎設施(IaaS)業務時表示:“我們目前顯然已經盯上了谷歌,這家科技巨頭已經進入了我們的視野。”該業務在截至2023年5月的2023財年中創造了50億美元營收,但是僅佔公司總營收的10%左右。

上周,甲骨文(Oracle)公布2024財年第一季度業績,該季度雲計算業務營收增幅大幅放緩至30%,而上一季度的增幅爲54%,疊加甲骨文預計截至11月的第二財季營收將增長5%至7%,而分析師平均預期是增長8%,這些數據挫傷了一些投資者的投資熱情。該公司股價自公布財報後從歷史高點下跌近14%,財報公布當日創下21年來最大單日跌幅。

華爾街分析師們在周四會議之前普遍預計甲骨文將維持其長期展望。要實現這一目標,該公司需要在未來三個財年實現年均9%左右的總營收增長速度。雖然客戶持續向雲計算平台轉移,但甲骨文去年全現金交易收購的醫療軟件巨頭Cerner Inc.(現在稱爲Oracle health)業績增速放緩,Bloomberg Intelligence分析師Anurag Rana寫道:“我們認爲這是一項艱巨的任務。”

老牌科技巨頭甲骨文——AI熱潮大贏家之一

爲何老牌科技巨頭甲骨文今年在二級市場投資熱度升溫?主要因該公司旗下業務近年來全线轉向雲計算領域,以及AI熱潮助力該領域營收激增,市場愈發看好AI時代下該公司業績前景,進而不斷推高這家老牌科技巨頭估值。

甲骨文、谷歌旗下的谷歌雲平台、亞馬遜旗下AWS和微軟Azure雲都是全球主要的雲計算服務提供商,他們提供從IaaS、PaaS到SaaS的一站式雲服務部署。他們的用戶既可以選擇將應用程序部署在提供的雲基礎設施上,同樣也能使用托管的雲平台來开發和運行生成式AI等應用程序。這些公司都在全球範圍內建立了龐大的數據中心網絡,使用戶能夠選擇離他們所在地區最近的數據中心來托管和處理他們的數據和應用程序。

甲骨文提供的生成人工智能(AI)相關服務的採用前景非常廣闊。其中,在第三季度(即甲骨文2024財年第一季度),該公司被知名AI 創業公司MosaicML選爲加速人工智能模型訓練的首選雲基礎設施(Iaas)合作夥伴。此外,隨着客戶群對雲服務和人工智能服務的需求不斷加速,甲骨文宣布了免費培訓和認證計劃。

知名研究機構Wolfe Research曾在一份報告中寫道,需要強大計算能力的生成式人工智能的蓬勃發展,可能會提振全球企業對甲骨文雲計算服務的強勁需求。

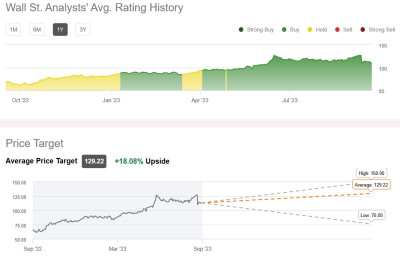

截至周四美股收盤,甲骨文股價跌超3%至109.430美元,在AI熱潮助力下,該股年內漲幅高達38%。盡管近期該股因業績展望低迷以及無風險利率上行等壓力因素而持續走弱,但近期多家華爾街投資機構上調甲骨文目標價或者股票評級,意味着在華爾街分析師們看來,未來12個月該股仍然具備上行空間。

總體而言,根據Seeking Alpha匯編的華爾街分析師共識評級以及目標價,分析師們對甲骨文的共識評級爲“买入”,平均目標價預期則高達129.22美元,意味着未來12個月潛在上行空間超過18%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AI熱潮大贏家之一甲骨文(ORCL.US)穩投資者信心:力爭2026財年營收達650億美元

地址:https://www.breakthing.com/post/98721.html