星標IPO日報 精彩文章第一時間推送

近日,耐看娛樂控股有限公司(下稱“耐看娛樂”)再次向港交所主板遞交了招股說明書。

來源:《你好,李煥英》劇照

來源:《你好,李煥英》劇照

業績波動大

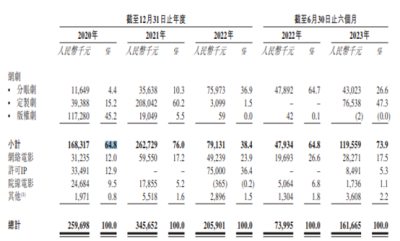

業績波動大  據悉,耐看娛樂成立於2016年,運營主體系耐飛科技。 公司系國內一家從事網劇及網絡電影制作商及發行商,業務範圍覆蓋制作、發行及共同投資網劇及網絡電影以及對於院线電影進行共同投資等,參與制作的網劇包括《你好,火焰藍》、《我叫趙甲第》、《春來枕星河》等。 招股書顯示,分账劇《當我飛奔向你》的播映權許可收入爲2498.3萬元,《我叫趙甲第》的播映權許可收入爲3859.5萬元,定制劇《你好,火焰藍》的制作收入爲7408.7萬元。目前,公司有20部網劇正在籌備中,包括《第二次初戀》、《鎮魂街之熱血再燃》等。 一位業內人士指出,公司制作的網劇在行業內多屬於小成本網劇,收入普遍不高。在院线電影方面,耐看娛樂主要以投資者的身份參與到院线電影中,且根據共同投資協議項下公司的投資百分比通過主要投資者(其負責向影院收取許可費)獲得許可收入分账。公开信息顯示,公司近年來主要投資的院线電影包括《被光抓走的人》、《我和我的家鄉》以及《你好,李煥英》等。 綜合公司披露的財務數據來看,2019年-2022年以及2023年上半年,耐看娛樂實現收入1.35億元、2.6億元、3.46億元、2.06億元和1.62億元,各期內利潤分別爲1927.3萬元、2584.5萬元、1795.2萬元、4804.7萬元和1031.1萬。 與前幾次的招股說明書對比可以看出,公司的收入和業績均波動較大,2022年收入同比下滑約40%。 對此,耐看娛樂在招股書中解釋稱,因COVID-19影響,公司多個項目的制作過程以及首映遭到延遲,多部定制劇及網絡電影延遲拍攝及首播日期,2022年首映的網劇及網絡電影數目由2021年的24部減少至14部。

據悉,耐看娛樂成立於2016年,運營主體系耐飛科技。 公司系國內一家從事網劇及網絡電影制作商及發行商,業務範圍覆蓋制作、發行及共同投資網劇及網絡電影以及對於院线電影進行共同投資等,參與制作的網劇包括《你好,火焰藍》、《我叫趙甲第》、《春來枕星河》等。 招股書顯示,分账劇《當我飛奔向你》的播映權許可收入爲2498.3萬元,《我叫趙甲第》的播映權許可收入爲3859.5萬元,定制劇《你好,火焰藍》的制作收入爲7408.7萬元。目前,公司有20部網劇正在籌備中,包括《第二次初戀》、《鎮魂街之熱血再燃》等。 一位業內人士指出,公司制作的網劇在行業內多屬於小成本網劇,收入普遍不高。在院线電影方面,耐看娛樂主要以投資者的身份參與到院线電影中,且根據共同投資協議項下公司的投資百分比通過主要投資者(其負責向影院收取許可費)獲得許可收入分账。公开信息顯示,公司近年來主要投資的院线電影包括《被光抓走的人》、《我和我的家鄉》以及《你好,李煥英》等。 綜合公司披露的財務數據來看,2019年-2022年以及2023年上半年,耐看娛樂實現收入1.35億元、2.6億元、3.46億元、2.06億元和1.62億元,各期內利潤分別爲1927.3萬元、2584.5萬元、1795.2萬元、4804.7萬元和1031.1萬。 與前幾次的招股說明書對比可以看出,公司的收入和業績均波動較大,2022年收入同比下滑約40%。 對此,耐看娛樂在招股書中解釋稱,因COVID-19影響,公司多個項目的制作過程以及首映遭到延遲,多部定制劇及網絡電影延遲拍攝及首播日期,2022年首映的網劇及網絡電影數目由2021年的24部減少至14部。

依賴大客戶 如按業務模式拆分來看,耐看娛樂的收入來源並不穩定。 據悉,公司收入來源於網劇、網絡電影、院线電影等業務。其中,網劇是公司的核心收入,2020-2022年以及2023年上半年(下稱“報告期”),公司來自網劇的收入佔比分別爲64.8%、76%、38.4%、73.9%。  網劇主要包括分账劇、定制劇和版權劇三種,制作分账劇和定制劇爲耐看娛樂的核心業務。 2021年,耐看娛樂的定制劇營收佔比爲60.2%、分账劇佔比爲10.3%。但到了2022年,耐看娛樂的定制劇收入佔比銳減至1.5%,分账劇營收佔比則提高到64.7%。 而不同制作模式網劇的毛利率不同。據介紹,分账劇、網絡電影及版權劇的毛利率波幅可高達約80%,而定制劇的毛利率則相對穩定,保持約10%至20%。 因此,不同模式網劇佔比劇烈變化,耐看娛樂的毛利率也隨之波動。報告期內,公司毛利率分別爲36.2%、27.7%、44.7%、25.5%。 另一方面,公司的許可IP業務表現也較爲不穩定。報告期內,許可IP業務收入佔比分別爲12.9%、0、36.4%、5.3%。而在2019年,該業務收入佔比爲44.1%,整體呈現下滑趨勢。 此外,公司還存在較爲明顯的大客戶依賴。報告期內,耐看娛樂來自五大客戶的收入佔比分別約74.4%、92.6%、88.6%及85.5%,而來自最大客戶的收入佔比分別約21.8%、50.4%、26.6%及45.3%。 據介紹,公司往期主要爲優酷的定制劇提供制作服務。優酷是公司2021年度的第一大客戶,在2022年度和2023上半年,也是公司的第二大客戶。 招股書中稱,耐看娛樂與優酷就未來合作籤訂了多項框架協議,包括網絡電影版權、定制劇集、分账劇集、版權劇集等。如果其無法與優酷保持業務關系,就需吸引另一個網絡平台來採購其服務和版權等,公司業務和財務狀況或受到重大不利影響。另外,優酷如果失去目前的市場地位,導致觀衆群減少,也會對公司業績產生影響。 IPO日報發現,和耐看娛樂進行深度合作的優酷是阿裏巴巴旗下的公司。而招股書顯示,阿裏影業通過旗下的上聯財務,持有耐看娛樂10.35%的股份。 END

網劇主要包括分账劇、定制劇和版權劇三種,制作分账劇和定制劇爲耐看娛樂的核心業務。 2021年,耐看娛樂的定制劇營收佔比爲60.2%、分账劇佔比爲10.3%。但到了2022年,耐看娛樂的定制劇收入佔比銳減至1.5%,分账劇營收佔比則提高到64.7%。 而不同制作模式網劇的毛利率不同。據介紹,分账劇、網絡電影及版權劇的毛利率波幅可高達約80%,而定制劇的毛利率則相對穩定,保持約10%至20%。 因此,不同模式網劇佔比劇烈變化,耐看娛樂的毛利率也隨之波動。報告期內,公司毛利率分別爲36.2%、27.7%、44.7%、25.5%。 另一方面,公司的許可IP業務表現也較爲不穩定。報告期內,許可IP業務收入佔比分別爲12.9%、0、36.4%、5.3%。而在2019年,該業務收入佔比爲44.1%,整體呈現下滑趨勢。 此外,公司還存在較爲明顯的大客戶依賴。報告期內,耐看娛樂來自五大客戶的收入佔比分別約74.4%、92.6%、88.6%及85.5%,而來自最大客戶的收入佔比分別約21.8%、50.4%、26.6%及45.3%。 據介紹,公司往期主要爲優酷的定制劇提供制作服務。優酷是公司2021年度的第一大客戶,在2022年度和2023上半年,也是公司的第二大客戶。 招股書中稱,耐看娛樂與優酷就未來合作籤訂了多項框架協議,包括網絡電影版權、定制劇集、分账劇集、版權劇集等。如果其無法與優酷保持業務關系,就需吸引另一個網絡平台來採購其服務和版權等,公司業務和財務狀況或受到重大不利影響。另外,優酷如果失去目前的市場地位,導致觀衆群減少,也會對公司業績產生影響。 IPO日報發現,和耐看娛樂進行深度合作的優酷是阿裏巴巴旗下的公司。而招股書顯示,阿裏影業通過旗下的上聯財務,持有耐看娛樂10.35%的股份。 END

記者 吳鳴洲

版式 畲詩婕

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:第四次闖關!耐看娛樂IPO太難……

地址:https://www.breakthing.com/post/99216.html