近期,北京迪信通商貿股份有限公司(「迪信通」或「公司」,股份代號:06188.HK)宣布公司將於9月25日在北京舉行臨時股東大會暨類別股東大會以審議有關發行新H股的議案,爲公司股票復牌打響前奏。

此前,公司與中逸資本有限公司及Unicorn Link Group Limited分別訂立認購協議,相關認購人有條件同意認購,而公司有條件同意分三批按認購價每股認購股份1.70港元配發及發行合共7700萬股認購股份予中逸資本,及發行合共7700萬股認購股份予Unicorn Link。緊隨認購完成後,相關認購人各持有公司約8.69%股份。如若本次股東大會暨類別股東大會順利通過發行新H股的議案,則意味着公司的公衆持股量將不低於25%,公司股份也將有望於9月底恢復买賣。

從公司八月底發布的中期業績公告,我們可以看到,隨着上半年疫情管控措施放开後,公司努力拓展業務,多個重點業務區域逐步恢復正常經營,公司的業績迎來強勁反彈。更值得一提的是,公司基於其渠道優勢,已經开始從消費電子領域擴展到新能源與光伏板塊,以構建多元化且高度協同的生態體系。

上半年收入強勁增長近50%

作爲國內門店數量最多、覆蓋最廣泛的移動通訊連鎖龍頭企業,迪信通在相關領域構築了寬廣的競爭護城河,並連續多年位列中國連鎖百強企業。憑借着領先的市場地位,迪信通擁有一步的恢復節奏。

在行業需求下滑的挑战中,迪信通依然實現逆勢增長,交出遠優於行業的成績單:上半年,中國智能手機市場出貨量約1.3億台,同比下降7.4%。據信通院數據,6月份國內手機出貨量同比下降了20.9%,僅達到了2214.9萬部;在"618"大促期間,智能手機銷售同比下降仍超過5%。行業需求的恢復仍需要時間。

在行業需求下滑的挑战中,上半年,公司依然實現了強勁的增長。根據中期業績報告,公司的手機銷量達到220.7萬台,比2022年同期銷量200.2萬台同比增長10.24%;營業收入達到了91.50億元,相較於去年同期的62.03億元增長了47.50%;股東應佔虧損2643.6萬元,同比收窄84.25%。這主要受兩大業務引擎驅動:移動通訊設備及配件銷售業務實現收入87.80億元,同比增長了47.08%。线上及线下銷售、營銷服務的收入、其他服務費收入合計爲1.98億元,相較於去年同期更是達到了驚人的103.33%的增速!

這份出色的業績單主要得益於公司積極抓住市場機遇,提升了手機及相關產品的銷售量和平均售價。據公司公告顯示,其在多個重點區域的業務正在逐步恢復正常運營,特別是上海、北京和河南三個主要附屬公司所在的市場。此外,公司還在不斷推進一系列降低成本、提高效率的措施,運營效率也正在逐步復蘇。

如果要探究其亮眼表現背後更深層次的原因,我們必須提到公司擁有非常強大的核心競爭力,使其具備了充足的成長韌性。

首先,公司擁有強大的合作夥伴關系。公司是中國頭部手機品牌、潮品品牌和三大通信運營商的重要社會渠道合作夥伴。緊密的合作關系意味着公司擁有穩定的銷售渠道和市場份額。再者,迪信通還擁有廣泛覆蓋的網絡優勢。一方面,公司线下門店網絡遍布全國20個省份和4個直轄市,總計約620家直營和加盟門店,使其能夠更好地服務不同地區的客戶;另一方面,公司還與中國頭部電商平台緊密合作,構建了全渠道科技新零售網絡,將實現线上和线下之間的高效協同。這種多元化的銷售渠道战略使公司能迅速適應不斷變化的市場需求。還有,公司一直被譽爲中國通訊行業的"黃浦軍校",以其專業的運營團隊而聞名。標准化、專業化的團隊,有利於公司能夠提供高標准的客戶服務和支持。

強大的合作夥伴關系、廣泛覆蓋的銷售網絡和專業的運營團隊......這些都是高度可復用的優勢,同時又是其他競爭者難以輕易獲得的優勢。也正是這些競爭優勢使公司能夠在不斷變化的市場環境中脫穎而出,保持傲人的成長性。

再出發,迎來業務價值升維

不難看出,上半年釋放積極的信號,也預示着公司2024年的景氣度將明顯提升。

而下半年,行業環境有望繼續好轉。根據IDC的全球智能手機於2023年二季度的出貨量數據,二季度全球智能手機出貨量雖然仍然承壓,但同比降幅已收窄。展望未來,隨着蘋果、華爲的新品紛紛發布,有望拉動終端需求,疊加去庫存持續推進,下半年有望迎來行業景氣度的逐季改善。

除此之外,筆者在年報中發現了更值得關注的地方,這可能促使迪信通迎來新的機遇——公司積極響應國家雙碳目標、鄉村振興战略及"一帶一路"政策,在戶用光伏及新能源汽車業務的拓展方面持續取得進展。

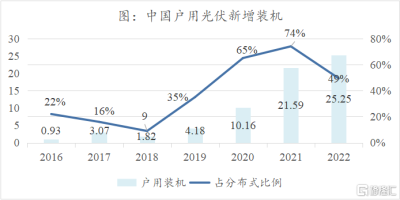

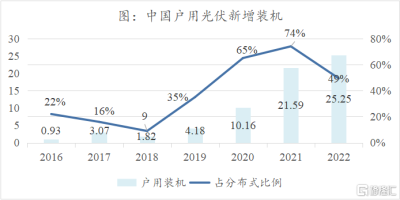

根據應用場景,分布式光伏可爲工商業和戶用光伏。其中,受益於十四五城鎮屋頂光伏行動的落地、2021年整縣推進屋頂光伏开發試點,同時提供補貼激勵等措施影響,戶用光伏的裝機增速明顯快於工商業光伏裝機增速。2018-2022年戶用光伏新增裝機的CAGR達93%,意味着這個市場每年都會成長一倍,潛力非凡。值得注意的是,國內戶用光伏市場商業模式較爲復雜,公司主要選擇以輕資產的模式切入賽道,利用廣泛覆蓋的渠道網絡,對接上遊集成商,在安裝施工完成後交付終端用戶,賺取銷售與安裝費提成。這樣的模式不僅可以高速復制,還有助於資金較快回籠。

圖:中國戶用光伏裝機快速增長

資料來源:北極星太陽能光伏網、CPIA、國家能源局

公司的優勢亦正在快速遷移到新能源汽車與動力電池領域。隨着《新能源汽車動力電池回收利用管理辦法》加速推出,行業逐步得到規範,疊加工藝不斷改進、回收率不斷提升,處於發展初期的動力電池回收行業或將迎來發展機遇。今年以來,公司積極推動新能源汽車經銷業務和動力電池回收業務,有望借助其廣泛的營銷網絡和優秀的運營團隊,復制其在消費電子市場取得的成功。

上半年的亮眼成績,這無疑彰顯了迪信通的第一發展曲线的成長潛力。隨着公司的業務生態進一步升維,公司的新增長曲线正在形成,將帶來無限的想象空間與巨大的成長機會,並有望推動公司邁上成長新台階。$迪信通(HK|06188)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:迪信通復牌在望:不止超預期復蘇,更迎來業務生態升維

地址:https://www.breakthing.com/post/99368.html