外貿是拉動中國經濟增長的“三駕馬車”之一,而跨境電商正成爲拉動外貿增長的新引擎。據海關總署數據顯示,今年1-6月,我國跨境電商進出口總額達1.1萬億元,同比增長16%。其中,出口8210億元,增長19.9%,進口2760億元,增長5.7%。跨境電商行業呈現快速發展之勢。

值行業復蘇之際,作爲跨境電商服務商的福建傳丞數字科技有限公司的控股公司Linkage Global Inc(簡稱:“傳丞數字”)於9月1日向SEC遞交了F-1文件,正式啓動了赴美上市徵程。9月15日時,傳丞數字對招股書進行了首次更新。

據招股書顯示,傳丞數字欲申請以“LGCB”爲代碼在納斯達克上市,公司計劃在此次IPO中發行150萬股普通股,每股價格在4至6美元,募集資金600萬至900萬美元。

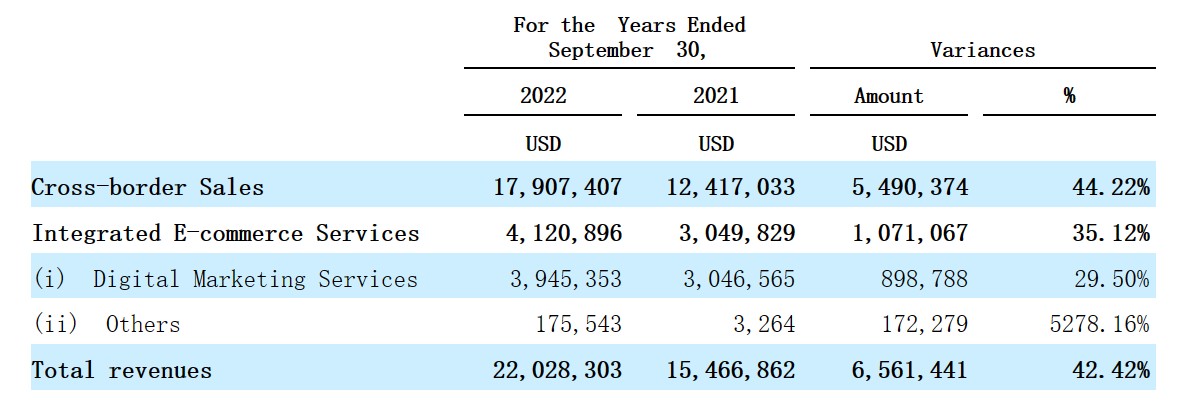

從業績來看,在經歷快速成長後,傳丞數字已呈現增長疲軟之勢。在2021、2022財年(截至9月30日止12個月)中,傳丞數字的收入爲1546.69萬美元、2202.83萬美元,同期的淨利潤爲75.17萬美元、106.64萬美元,收入、淨利潤均實現快速增長。但進入2023財年上半年(截至3月31日止6個月),傳丞數字的收入爲903.13萬美元,增速下滑至7.26%,淨利潤爲55.48萬美元,同比下滑4.27%。

業績增長的失速是否會影響傳丞數字的IPO估值?其業績又能否重回增長軌道?通過公司的招股說明書,便能從中一探究竟。

綜合電子商務服務成新增長曲线

據招股書顯示,傳丞數字有兩大協同發展的業務體系,分別是跨境銷售業務以及綜合電子商務服務。其中,跨境銷售業務是傳丞數字於2011年通過子公司EXTEND在日本正式开展運營。該業務的產品來源於日本和中國的制造商所制造的品牌以及公司的自有品牌產品,公司將該等產品分爲“推薦”、“嚴選”兩個系列以供客戶選擇和購买。自成立以來,傳丞數字的跨境銷售業務累計有1萬家供應商和超10萬種特色產品。

在銷售渠道方面,傳丞數字採用了多渠道營銷策略,在线上渠道中,公司有三個銷售方式,其一是在官方網站(www.jp-extend.com和www.whale.in)、主要電子商務平台、社交媒體、搜索引擎和獨立網站上進行廣告宣傳;其二是向潛在客戶發送電子郵件營銷;其三是現有客戶的推薦。而在线下渠道中,公司主要通過參加展覽來接觸客戶。

在客戶方面,傳丞數字的跨境銷售業務的客戶主要包括亞馬遜、Lazada、Shopee、Wish、Coupang、雅虎、WOWMA、樂天、天貓、淘寶、京東和TikTok等各種電子商務平台上的賣家以及獨立網站運營商。

從區域來看,傳丞數字的跨境銷售業務歷史上大部分都在日本展开,但自2021年开始公司已开始進軍中國市場,並取得了一定成效。據招股書顯示,2021財年時,跨境銷售業務的來自日本的收入佔比高達99.48%,但至2023財年上半年中,來自日本的收入佔比已下降至85.65%,而來自中國大陸和香港的收入佔比分別爲8.95%、5.40%。

綜合電子商務服務指的是傳丞數字基於對中國快速發展的電子商務市場增長潛力的看好,於2016年於香港成立了HQT NETWORK,开始爲客戶提供數字營銷服務,並在2021年於中國大陸展开了電子商務運營培訓及軟件支持服務。

據招股書顯示,自數字營銷服務推出以來,HQT NETWORK已爲200多家商戶提供服務,且自2017年以來,HQT NETWORK一直與谷歌合作,並於2018年成爲了谷歌的授權代理商。而自2021財年以來,傳丞數字的數字營銷服務的所有收入均來自谷歌的傭金,2021財年至2023財年上半年,數字營銷服務收入佔公司總收入的比例分別爲25.04%、17.91%、19.70%。

由於過往兩年疫情的持續改變了消費者的購物習慣,這使電子商務迎來加速發展,在此行業背景下,傳丞數字憑借跨境銷售業務與綜合電子商務服務的協同優勢實現了“雙輪驅動”下的快速成長。

在2022財年中,傳丞數字的跨境銷售業務收入增長44.22%,綜合電子商務服務的收入增長35.12%,這帶動公司期內總收入增長42.42%。且從區域來看,期內日本收入增長33.7%,中國大陸收入暴增1614.23%,其他地區收入增長43.08%。顯然,中國大陸已成爲傳丞數字的新增長點。

從盈利能力看,2022財年中跨境銷售業務的毛利率雖有一個點的下滑,但得益於綜合電子商務服務的毛利率有近9個百分點的提升,在“一增一減”之間,傳丞數字期內的毛利率維持穩定,且公司期內的營業开支處於合理水平,這帶動公司2022財年的淨利潤實現了41.87%的高速增長。

但進入2023財年上半年,傳丞數字的總收入增速已下滑至7.26%,這主要是因爲公司核心業務跨境銷售的收入下滑0.32%所拖累,而綜合電子商務服務則保持快速成長,期內收入增長31.83%。

從區域來看,來自日本的收入下滑14%,但來自中國大陸及其他地區的收入仍持續快速增長,這說明公司在日本所運營的跨境銷售業務出現了頹勢,而這是因爲期內日本發生了幾次疫情的反復。

日本疫情的反復也導致了跨境銷售業務的毛利率有所下滑,但在綜合電子商務服務毛利率提升的帶動下仍使2023財年上半年的毛利率有0.87%的提升。不過,總營業开支有所加大令公司盈利能力有所承壓,這使傳丞數字科技報告期內的淨利率下滑4.27%。

從上述的分析中不難看出,傳丞數字把握住了疫情加速電子商務發展的行業性機遇,於2022財年實現了快速成長,且針對於中國大陸市場展开的綜合電子商務服務已成爲了傳丞數字的新增長曲线,增長動能強勁,而2023財年上半年業績的下滑主要是因爲日本疫情反復所致,但毛利率在綜合電子商務服務的帶動下則整體處於平穩水平。

行業持續快速發展,供給端已明顯過剩

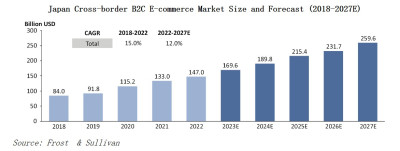

若從產業趨勢來看,傳丞數字所處的跨境電商賽道目前仍處於快速發展階段。就日本市場而言,其是世界第三大經濟體和世界第四大電子商務市場,日本不斷增長的市場規模、高水平的數字化和先進的基礎設施爲電子商務行業的發展提供了有利的環境。

弗若斯特沙利文表示,隨着電子商務的進一步普及和新一代年輕消費者對網上購物的日益依賴,日本國民購买力水平的提升以及對優質產品的需求將進一步促進電子商務的蓬勃發展,其預計從2022至2027年,日本跨境B2C電子商務市場的規模(按GMV計算)將從1470億美元增至2596億美元,年復合增速12%。

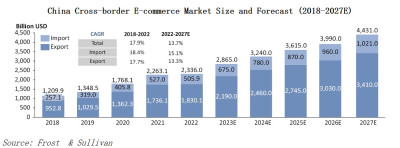

而在國內市場中,跨境電商賽道亦保持着快速成長。得益於國內電子商務產業的繁榮發達,我國在跨境電商領域的發展有明顯優勢,隨着我國出口產品類別逐漸由低端產品向高端產品拓展,國貨品牌走向世界將持續推動我國跨境電商產業的發展。據弗若斯特沙利文數據顯示,就GMV而言,我國跨境電商2022年的規模爲2.34萬億美元,其預計2027年將增至4.43萬億美元,年復合增速13.7%。

就傳丞數字而言,其業務布局所塑造的新增長點將賦予其更具韌性的成長勢能。從跨境銷售業務來看,在從日本拓展至中國市場後,其已在中國市場取得明顯成效,且今年上半年我國跨境電商市場持續快速發展,傳丞數字有望從中獲益。日本市場作爲傳丞數字跨境銷售業務的“壓艙石”,在疫情擾動消除後,供給端的不足有望逐步恢復。

值得注意的是,跨境電商行業雖然發展空間較大,利潤率可觀,但由於進入門檻較低,導致了市場分散且玩家衆多,同質化競爭十分嚴重,供給端已趨於飽和。相關數據顯示,截至截至2022年第三季度,跨境電商B2C供應商超過62萬家。

即使供給端已如此過剩,但仍有大量中小企業玩家衝入跨境電商市場。據弗若斯特沙利文數據顯示,2022年上半年,跨境電商中小企業在海外平台开店的申請數量同比增長超過700%,且2022年每家中小企業運營的平均海外市場數量翻了一番。

不過,與中大型跨境電商企業不同的是,該等小玩家缺乏資金和資源,以及相應的市場知識,這成爲了小玩家快速發展壯大的痛點。正所謂”淘金熱潮中最大的贏家不是淘金者,而是賣鏟子的”,已洞悉此道理的傳丞數字科技根據行業痛點推出了綜合電子商務服務,可根據自身多年的跨境電商經驗爲客戶提供包括品牌建設、產品曝光、客戶獲取和轉化、售後服務,以及基於大數據、雲計算、區塊鏈等技術打造的物流、跨境支付、數字營銷等一站式服務,賦能中小企業玩家做大做強。

顯然,傳丞數字抓住我國中小玩家开啓跨境電商業務的熱潮所推出的綜合電子商務服務是可解決行業痛點的可行商業模式,從該業務自2021年以來的持續高成長便證明了傳丞數字已成功打造出了新增長曲线,預計該業務仍將保持持續快速增長。

但傳丞數字潛在的經營風險值得投資者重點關注。其一是跨境電商的需求端受全球宏觀經濟波動的影響,美國加息雖已步入尾聲,但結束時間尚未確定,這在一定程度上制約了全球經濟的增長速度,跨境電商需求端不可避免的會受到影響,傳丞數字需要客戶數量的持續增長才能抵抗需求端的疲軟;

其二,跨境電商是一個競爭十分劇烈的市場,一旦需求端有所減弱,競爭的加劇或會影響傳丞數字的盈利水平,公司若想不斷壯大跨境銷售業務,需進行多元化布局和精細化運營提升自身在市場中的核心競爭力。

其三,傳丞數字的數字營銷業務目前主要是在谷歌平台上推廣,且該業務的絕大部分收入均來自於谷歌,對谷歌依賴程度相對較高,有一定的潛在經營風險。目前傳丞數字與谷歌籤署的代理合作協議是一年籤,若後續未能持續籤訂合作,或會對其數字營銷業務產生直接影響。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股新股解讀|快速發展後淨利潤增長失速,傳丞數字(LGCB.US)赴美IPO能否獲高估值?

地址:https://www.breakthing.com/post/99418.html