上周,隨着跨資產拋售席卷華爾街,對衝基金加大了對股市的看空押注,而衡量其市場頭寸的一項指標出現了自2020年3月股市崩盤以來的最大跌幅。從散戶投資者到以規則爲基礎的系統交易員,對股票的興趣在人工智能帶來的樂觀情緒推動下今年上漲了20%之後正在消退。

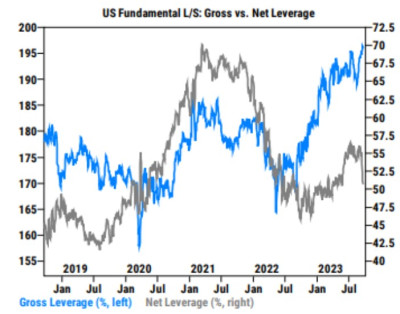

高盛集團旗下大宗經紀公司的數據顯示,短线投資者增加了看空頭寸,以壓低淨槓杆率4.2個百分點,至50.1%。淨槓杆率是衡量多頭與空頭頭寸的風險偏好指標。這是自疫情大程度熊市以來投資組合槓杆率的最大周環比降幅。與此同時,摩根大通追蹤的對衝基金的賣空頭寸增加,摩根士丹利的客戶以去年10月以來從未見過的速度削減淨槓杆。

最新一輪悲觀情緒主要源自,美聯儲決心在更長時間內保持較高利率,這給本已緊張的市場估值帶來了壓力。標普500指數在7月份達到峰值時的預期市盈率爲20倍,比20年來的平均水平高出27%。

高盛對衝基金業務主管Tony Pasquariello在一份報告中寫道:“客戶活動是條件反射性的,因爲較低的價格遇上了交易群體大幅降低風險,以及零散戶投資者的資金撤出。雖然我相信美國經濟增長的持久性和美國大型科技股的例外性,但從目前的水平來看,我很難對明年的盈利或市盈率感到興奮。”

淨槓杆率的下降意味着,所謂的聰明錢對股市的看多態度正在減弱。衡量對衝基金風險偏好的另一個指標是總槓杆率,即多頭和空頭頭寸之和。當空頭上升時,這一指標可能與淨指標走向相反——就像現在的情況一樣。由空頭驅動的總槓杆率上升意味着對衝基金越來越傾向於做空這些股票,而且他們對此深信不疑。

標普500指數錄得3月銀行業動蕩以來最大單周跌幅後,周一股市在漲跌之間震蕩。該基准指數較7月底創下的2023年高點下跌了近6%,目前徘徊在三個月低點附近。對於那些目睹了2023年股市反彈吸引了投機客的投資者來說,如果懷疑情緒的回歸能防止市場過熱,或許是個好消息。如果有什么區別的話,那就是防御性的倉位可以爲反彈奠定基礎,就像去年10月發生的那樣。然而,把握經濟復蘇的時機並不容易。

作爲一個以在市場上大膽下注而聞名的群體,對衝基金利用股市回調的機會增持了自己的股票。但高盛的數據顯示,上周,他們的淨拋售金額達到了2022年1月以來的最高水平。在摩根士丹利,客戶增加了對昂貴的科技股、消費者零售股和人工智能受益者的空頭頭寸。

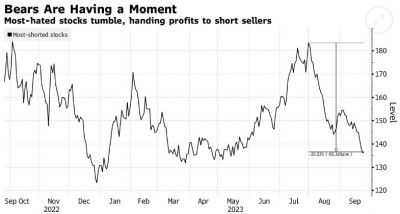

高盛一籃子被做空最嚴重的股票本月下跌了10%以上,讓做空者獲得了豐厚的利潤。包括Christopher meti在內的摩根士丹利團隊在一份報告中寫道:“空頭增加的頭寸集中在已經做空的行業。倉位也是價格走勢的一個明顯驅動因素。”

然而,摩根大通的分析顯示,這批投資者的整體表現並不像8月份市場動蕩時那樣穩定。上個月的這個時候,該集團的月回報率持平,而當時的市場則處於嚴重虧損狀態。如今,在類似規模的大範圍拋售中,該集團收益在9月份下跌1.8%。包括John Schlegel在內的研究團隊表示,這主要是因爲他們的多頭頭寸未能產生高於市場的回報或alpha。

他們寫道:“風險在於,如果市場繼續走弱,可能出現多頭賣出,如果市場迅速反彈,可能出現空頭回補,這可能會給市場表現帶來更大壓力。(對alpha而言)最好的環境可能是市場保持區間波動,宏觀背景似乎是有利的,但不是太熱。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股火速“去槓杆”!華爾街大行:對衝基金加大賣空力度

地址:https://www.breakthing.com/post/99478.html