《港灣商業觀察》施子夫 李鐳

在羊奶粉市場擁有核心地位的澳優(01717.HK),今年上半年交出了一份差強人意的成績單。

雖然還沒有正式公布上半年業績,但業績預告已經足以令機構投資者紛紛下調評級。澳優下半年能否扳回信心,難度恐怕相當之大。

與此同時,觀察澳優的另一個維度是,巨額代言費所凸顯出公司極爲重視營銷,但如何真正扭轉困局,僅靠知名人士代言還遠遠不夠,尤其是公司多項盈利指標已經處於連年下滑之際。

01

營收下滑18%左右,淨利潤大跌超七成

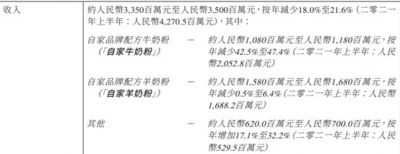

7月3日,澳優發布了盈利預警公告。公告表示,今年上半年,澳優收入約爲33.5億元至35億元,2021年同期爲42.7億元,按年減少18.0%至21.6%。公司權益持有人應佔利潤約爲9500萬元至1.6億元,2021年同期爲5.9億元,按年減少73.1%至84.0%。

澳優在公告中詳細羅列了自家牛奶粉及自家羊奶粉都下滑嚴重的窘境。

然而,澳優給出的解釋理由似乎並不充分。公司表示,由於中國內地出生率下降及部分地區實行嚴格防疫措施,故2022上半年嬰幼兒配方奶粉行業面臨前所未有挑战。根據AC尼爾森數據顯示,2022年1月至4月份行業整體銷售額水平按年下降4.4%,銷售量按年下降6.2%,行業市場整體需求處於下降水平。

澳優公告中還談到,爲給消費者提供更新鮮及更優質的產品,減少分銷渠道庫存壓力,並保證公司核心產品長遠健康發展及競爭力,自2021年年底起積極主動對自家牛奶粉核心品牌海普諾凱1897進行一系列銷售策略調整。作爲調整過程之一部分,公司進一步梳理渠道,借減慢向分銷商分發自家牛奶粉,對分銷渠道的整體存貨水平實行更嚴格控制。公司上述的主動舉措疊加宏觀環境因素,導致公司回顧期內的銷售減少不少於18.0%。

無論如何,營收與淨利潤都雙位數的下滑幅度,尤其是後者至少73%的慘烈下滑,都說明澳優上半年工作遠不及格。《港灣商業觀察》就上半年業績與後續發展經營方面聯系澳優公司祕書王煒華、投資者關系主管孫潔,未能收到相關回應。

盈利預警之後,澳優很快就迎來了國際機構的紛紛看空。

02

被花旗評級“沽售”:今年淨利潤降37%

7月5日,大和發布研究報告指出,下調2022-24年每股盈利預測12%至53%,及收入預測3%至13%,以反映牛奶嬰兒配方奶粉業務收入較低,以及近期不利的產品組合或令今年毛利率受壓,目標價由12.5港元下調14.4%至10.7港元。

不過,大和報告也提到,澳優管理層表示目標是嬰兒配方奶粉收入增長在今年第三季逐步恢復,以及牛奶嬰兒配方奶粉收入同比增長在明年上半年恢復至高雙位數字,另牛奶和羊奶嬰兒配方奶粉分銷商目前庫存爲1.5/2個月,處於健康水平,其中羊奶嬰兒配方奶粉今年上半年收入受到渠道庫存調整、銷售團隊合理化以及部產品短缺影響,但仍維持全年收入低十位數增長目標,並預計庫存水平將進一步改善。

7月6日,花旗銀行也發布研究報告稱,將澳優評級由“买入”下調至“沽售”,將2022-2024年經調整盈測下調41%/38%/34%,預計2022年全年經調整淨利潤同比降37%,收入下降2%,並預計2023/24年經調整淨利潤/收入同比增長11%/10%及9%/8%,目標價由10.1港元削38%至6.3港元。

花旗銀行表示,經下調盈利預測後,澳優估值沒有吸引力。對其超高檔嬰兒牛奶粉銷售額同比下降約50%-55%感到意外,由於混亂的渠道定價和經營去槓杆,毛利率從2021年上半年的14%大幅收縮至2022年上半年2.8%-4.6%,也令人意外。

不難看出,花旗銀行對澳優的看法可謂相當負面。國際投行的沽售評級,是否會令更多投資者產生不信任感,或許還待真正的半年報披露時。

一位食品行業分析人士告訴《港灣商業觀察》,機構的下調評級並不出意料。而多少出人意料的是澳優本身的說辭,如果把上半年業績下滑主因歸於出生率下降這一所有人都知道的事實,出生率問題是近些年市場都清楚的現實,那無疑就有些避重就輕。“出生率低對很多行業都有影響,奶粉不過會更直接體現,而企業需要思考和解決的是在這樣的環境中,如何找到生存之道,如何確保業績穩定,否則投資者肯定會用腳投票。”

03

股價今年下跌三成,盈利能力連年不佳

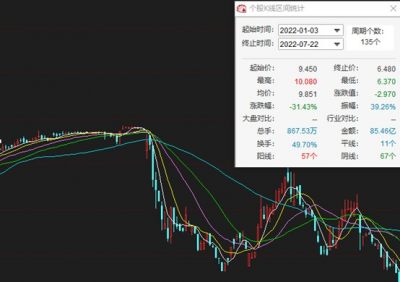

實際上,從澳優股價走勢上看,已然能看得出投資者的當前情緒。據《港灣商業觀察》統計,今年以來,截至7月22日,澳優股價跌幅爲31.43%。

(澳優股價走勢圖,同花順)

在7月3日披露預警的前幾天,澳優對外表達了就未來五年在發展層面的信心十足。

6月28日,澳優旗下品牌“海普諾凱1897”宣布鋼琴家郎朗、吉娜夫婦成爲全新品牌全球形象代言人。

澳優董事長顏衛彬公开表示,“我們的計劃是,未來五年將海普諾凱1897這個單一品牌做成80多個億,對應的終端零售額規模就大約在上百億左右。”

未來五年前景難料,重要的是解決當下之難。如果觀察澳優近三年盈利指標來看,其艱難處境也可一目了然。

2021年,澳優實現歸母淨利潤爲7.37億元,相較於2020年的10.66億元,下滑了超過30%。

而且,澳優的營收增速對比前兩年的話,也呈放緩趨勢。2018年-2020年,澳優的營收增速分別爲37.3%、25%以及18.6%。

另外,澳優2021年的毛利率50.4%雖然好於2020年的49.9%,但仍然弱於2019年52.5%。

換句話來說,澳優財務層面的挑战在於:2021年歸母淨利潤下滑嚴重,且營收增速近些年持續放緩。

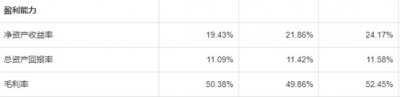

(澳優近三年盈利能力指標,雪球)

2019年-2021年,澳優淨資產收益率分別爲24.17%、21.86%、19.43%;總資產回報率分別爲11.58%、11.42%、11.09%。

總體來看,澳優的盈利能力下滑現實如何扭轉,如何重塑指標向好,這更關乎到顏衛彬所提到的未來五年。

投資者信心如何挽回,本質上需要澳優全方位做好經營。而近期來看,澳優也試圖通過回購方式來穩定信心。

7月18日,澳優發布公告稱,公司於2022年7月18日在香港交易所回購28.50萬股,耗資195.25萬港幣,根據此次回購數量和耗資情況計算回購均價約爲6.85港幣;根據披露此次最高回購價6.89港幣,最低回購價6.80港幣。

據悉,澳優近三個月累計回購股份數爲105.70萬股,佔公司已發行股本的0.06%。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:澳優上半年淨利潤大跌超七成:被花旗沽售差評,盈利能力連年不佳

地址:https://www.breakthing.com/post/10013.html