近期,受內外因素影響,大宗商品市場迎來階段性反彈。在日益復雜全球經濟形勢下,本輪大宗商品立刻引發了市場各方廣泛的關注,因爲它不僅影響着短期的通脹和經濟預期,還影響着投資者接下來的投資策略,本文將爲讀者分析四季度原油、黃金和農產品(000061)等大宗商品的基本面信息,進而分析其走勢。

原油需求存走弱可能

原油方面,最近一段時間國際油價多空博弈相對劇烈,油價已經走了一輪過山車,而在接下來的市場中利空消息將逐漸佔據上風,夏季旅遊旺季的結束,航空燃油需求有所緩解,伊朗、委內瑞拉存在增產可能都將成爲壓制油價的重要因素。

另外,美國衆議院議長麥卡錫9月27日否決了參議院正在推進的一項臨時撥款法案,這使得華盛頓距離美國政府10年來第四次部分關門僅剩四天時間,臨時撥款法案被否決、美國政府部分關門將爲宏觀環境蒙上一層印象,同樣也會對宏觀環境比較敏感的油價產生相對較大的衝擊。

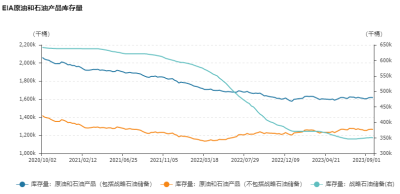

根據最新的EIA庫存報告,原油仍繼續去庫,而交割地庫欣地區庫存達到近5年同期最低水平,引發市場投機炒作,back結構愈發陡峭,不過下遊汽油及精煉油累庫對中長期行情並不樂觀,需求存在走弱可能。

圖1:EIA原油和石油產品庫存量

數據來源:Wind

短期原油的影響主要體現在供給端,需要格外關注10月4日召开的OPEC+部長級聯合監督委員會(JMMC)第50次會議和11月26日召开的第35屆OPEC+部長級會議。

因爲俄烏衝突的影響,美國原油出口創下新高。2022年,美國原油出口量快速反彈,達到了357.6萬桶/天,較2021年增長了22%。美國石油產品出口保持高景氣。與2022年同期相比,2023年上半年美國石油產品出口量增長了2%,達到近600萬桶/天。

隨着美國原油對全球市場的重要性增加,WTI原油期貨成爲全價油價的首選指標。在重要會議前後,投資者可以利用芝商所WTI原油期貨合約(商品代碼:CL)和微型WTI原油期貨(商品代碼:MCL)參與原油市場的交易機會,以應對短期油價快速波動的風險,微型WTI原油期貨(商品代碼:MCL),合約規模是CL的1/10,更適合小規模資金參與。

金價可能受到壓制

在商品市場中,黃金應當是對全球宏觀環境變化最敏感的商品,其主要邏輯仍然是緊盯美聯儲的動作。9月21日,美聯儲在9月FOMC會議上將基准利率維持在5.25%-5.50%區間不變,從點陣圖來看,年內可能依然存在將利率上限進一步加息至5.75%的可能,同時24年隱含的降息次數也下調至兩次。

圖2:2023年9月美聯儲點陣圖

美聯儲講話官員均強調了再度加息的可能性,但是美國9月PMI數據表現略偏弱,使得經濟軟着陸預期有所降溫。美聯儲理事鮑曼表示,可能需要繼續加息,以實現2%通脹目標,需要重申,貨幣政策並沒有處於預設模式。同時,波士頓聯儲主席柯林斯表示,美聯儲未來加息的可能性肯定還存在,經濟具有韌性,實現軟着陸的道路拓寬。

即使美聯儲年內繼續加息,其加息空間也非常有限,但加息接近天花板不意味着美聯儲會很快降息,爲了壓制2020年初美國經濟刺激引發的通脹問題,美聯儲可能會繼續維持高利率環境,再加上美國8月CPI略微超預期反彈,核心通脹整體下行速度加快,美元指數、美債實際收益率有所回升,綜合來看,美國利率可能維持較高水平停留較長時間,因此,黃金價格可能會受到壓制,但黃金的跌幅依然有限,整體維持區間震蕩。

在市場整體環境變化不大的情況下,黃金價格寬幅震蕩的概率較高,當遇到比較極端的風險事件,金價也會出現短暫的上衝現象,基於風險對衝的考慮,投資者也可以考慮使用芝商所的黃金期貨合約(代碼:GC)、迷你黃金期貨合約(QO)和微型黃金期貨合約(MGC)來對衝風險事件對金價的影響,

資料顯示,芝商所的黃金期貨合約是全球黃金定價指標之一,流動性充裕,每日平均交易量接近2700萬盎司,接近24小時的電子盤交易,使得影響黃金的全球新聞和事件發生時,投資者可以更方便參與交易,迷你黃金期貨合約和微型黃金期貨合約的規模更小,使得投資者更加精細地管理風險敞口。

關注厄爾尼諾對農產品影響

從歷史經驗來看,農產品需求端對行情的驅動力稍顯不足,農產品的邏輯主要在供給端,又由於不同農產品的基本面略有差異,不同農產品的行情也會略有不同,但厄爾尼諾天氣是所有農產品必須要面臨的問題。

大豆方面,根據美國國家海洋和大氣管理局(NOAA)最新預測,今年厄爾尼諾現象預計有超過95%的可能性將持續整個北半球冬季,此次厄爾尼諾強度預計爲中等到強。據以往歷史規律統計發現,在厄爾尼諾天氣下,美國、阿根廷大豆單產同比增加的概率較大,巴西、中國大豆單產的同比變化並沒有呈現出明顯的變化規律,結合經驗數據和今年美豆種植面積下調事實,美豆減產可能性大。

玉米方面,外盤市場來看,市場利多有限,以偏空情緒爲主。包括巴西豐產上市的階段性壓力以及北半球高產延續的預期壓力,外盤預期繼續震蕩偏弱波動。國內市場來看,新季高產預期延續,下遊需求表現一般,新糧上市收購價趨弱,整體弱勢情緒壓制下,期價預期繼續面臨壓力。

小麥方面,據USDA 9月預測,由於西澳大利亞、新南威爾士和昆士蘭上個月出現了幹旱天氣,降低了產量預期,2023/24年度9月預測相較於8月全球產量減少603萬噸至7.87億噸,澳大利亞、加拿大、阿根廷和歐盟的減產如果實現,這將是自2018/19年以來全球小麥產量首次出現年度下降,2023/24年國內小麥產量達到1.37億噸,較舊作減少72萬噸,國內消費量爲1.53億噸,較前一年增加500萬噸。

因此,對於大豆、玉米和小麥而言,大豆、玉米的確定性較高,投資者通過芝商所玉米期貨(產品代碼:ZC)、小麥期貨(ZW)、大豆期貨(ZS)來對衝風險,另外,這三種期貨合約提供兩種不同的合約規格,讓不同資金量的客戶可以有更多選擇。

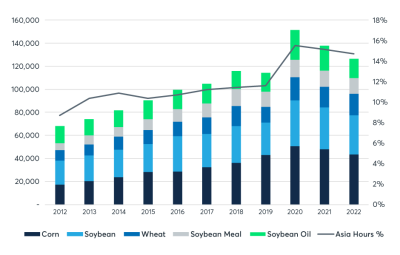

數據顯示,隨着越來越多亞洲客戶參與芝商所的農產品市場,亞洲時段交易量明顯上升,2022年前三季度,亞洲時段玉米期貨的日均成交量達到43,000手,與2012年相比復合年增長率爲11%。大豆期貨在亞洲時段的日均成交量也從10年前的21,000手增加到今年1月至9月的34,000手。整體而言,玉米、黃豆、小麥、豆粕和豆油期貨這五種主要芝商所農產品期貨的總交易量平均爲126,000手,約佔全球交易量的15%,而10年前爲68,000手和9%。

圖3:芝商所玉米、黃豆、小麥、豆粕和豆油期貨平均交易量約佔全球交易量的15%

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:多空博弈加劇,四季度大宗商品怎么看?

地址:https://www.breakthing.com/post/100458.html