隨着美國市場主導的股債拋售浪潮蔓延到全球其他市場,全球範圍內的債券、股票市場受到全球無風險收益率基准——10年期美國國債收益率帶來的巨大負面衝擊。數據顯示,全球證券類資產幾乎全线遭受10年期美債收益率“大屠殺”。

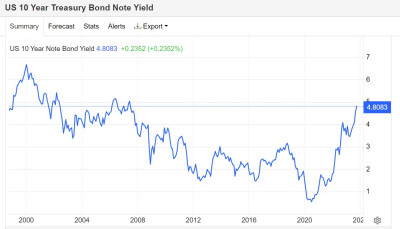

全球債券市場的交易員們正准備迎接被稱爲“全球資產定價之錨”的10年期美國國債收益率自2007年以來首次突破5%,在周三該收益率曲线一度躍升至4.88%,續創2007年以來的最高點。

在周三,最長期限的美國國債——30 年期美國國債收益率自 2007 年以來首次觸及 5%,歐洲市場方面,德國 10 年期國債收益率則攀升至 3%,這是 2011 年以來的最高水平。Saxo Bank高級固定收益策略師Althea Spinozzi表示:“美國國債和歐洲主權債券相關性較高,盡管歐洲經濟衰退預期加劇,但美國國債收益率的上升同樣推動了歐洲主權國債收益率上升。”

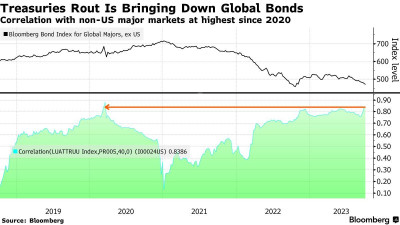

在亞洲,日本10 年期的隔夜指數互換基准自一月份以來首次躍升至 1%。統計數據顯示,“彭博全球證券類資產基准指數”(美國市場除外)與美國國債收益率指數之間的相關性達到了2020年3月以來的最高水平,全面反映出10年期美債收益率對於全球資產的殺傷力十足。

從理論層面來看,10年期美債收益率相當於股票市場中重要估值模型——DCF估值模型中分母端的r指標。華爾街分析師們一般以10年期美債收益率爲基准設定r值,在其他指標(特別是現金流預期)未發生明顯變化的情況下,分母水平越高或者持續於高位運作,估值處於高位的科技股、高風險公司債以及加密貨幣等風險資產的估值面臨坍塌之勢,尤其是當前的業績真空期分子端幾乎無變化。

美國國債資產的無情拋售浪潮在全球多數市場引發股債拋售動蕩,主要因爲交易員們开始意識到美聯儲可能會在更長時間內將基准利率保持在高位(即美聯儲官員們頻繁發出的higher for longer鷹派信號),以及交易員們對美國財政部增加國債發行規模以資助不斷膨脹的預算赤字的擔憂情緒,也令長期限的美債價格承壓(美債價格變動與收益率變動呈現反向趨勢)。

比如在過去一周,盡管澳大利亞聯儲維持基准利率不變,但該國10年期國債收益率的上漲速度竟然快於美國國債,而且這種波動重創澳大利亞股市。盡管韓國央行連續多次維持利率不變,且釋放出鴿派信號,但韓國KOSPI綜合指數仍遭遇10年期美債收益率上行帶來的巨大衝擊,過去三周累計跌幅達7%,周三收跌近2.5%。

“這些鷹派舉措开始在所有資產類別中引發擔憂。”來自Jamieson Coote Bonds Pty的基金經理James Wilson表示。“目前出現了买盤力量罷工的跡象,盡管美國國債已經達到‘相當超賣’的水平线,但沒有人愿意在收益率上升趨勢停止之前出手……”

10年期美債收益率朝着5%邁進?

有着“全球資產定價之錨”稱號的10年期美債收益率續創2007年以來的新高,這在很大程度上反映出美國聯邦政府赤字規模持續擴大的預期,以及暗示降息預期大幅降溫,取而代之的是美國利率水平將長期維持在較高水平的預期。當前10年期美國國債收益率一度在4.88%附近,續創2007年10月以來的新高。

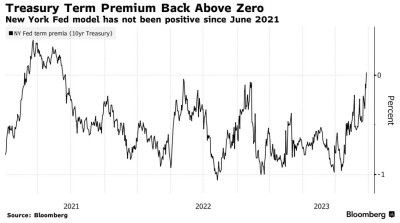

周二,美國職位空缺數意外增加,加劇了市場對美聯儲尚未完成加息,且更長時間維持高利率的猜測情緒,債券拋售規模加劇,這一趨勢在其中一個指標上體現得淋漓盡致:10年期美國國債的“期限溢價指標”(一項反映債券投資者持有長期債券所獲得額外收益的指標,越高說明投資者要求長期持有的證券提供更高的收益率)自2021年6月以來首次轉爲正值。

更可怕的是,由於美債市場面臨美國聯邦政府赤字規模持續擴大的預期,以及美聯儲長時間維持高利率的政策背景,10年及以上的長期限美債收益率可能不斷上行,甚至長期維持在高位。這背後的邏輯主要基於期限溢價情形之下,投資者通常要求長期持有的證券提供額外高收益率。

雙线資本(DoubleLine Capital)CEO、被稱爲“新債王”的傑夫·岡拉克(Jeff Gundlach)近日表示,美國國債收益率將更高。“如果10年期國債收益率超過5%,那將是一個‘價格驚人’的情況。”岡拉克指出,美國政府正在努力應對債務利息支出上升以及發債規模擴大等問題。目前聯邦債務的平均利率爲3%,他預計未來將攀升至6%。“在這種情況下,收益率必須大幅提高,”他表示。

全球頂級資產管理大師、橋水基金創始人瑞·達利歐(Ray Dalio)則表示, 隨着美聯儲維持高利率以及通脹難以降低至美聯儲錨定的2%目標,美國10年期國債收益率的均衡水平似乎在5%左右。

這位橋水基金創始人表示,他發出這一呼籲的重要原因在於,他認爲可持續的通脹率在3.5%附近,高於美聯儲2%的目標。達利歐還指出,美國國債供需失衡趨勢同樣導致債券收益率走高。“在這種情況下,我們必須出售的債務數量是不正常的。而买方勢力出於各種原因不太愿意購买這些債務,因此他們要求更高的收益率。”

知名投資研究機構Yardeni Research創始人Ed Yardeni近日表示,盡管美國通脹率下降,但美國聯邦政府龐大的赤字規模將迫使美國國債在較長時間保持高收益率。Yardeni表示,有預測數據顯示,在2023財年,美國政府赤字規模可能達到約2萬億美元。“不包括新冠疫情期間的巨額支出,這是有史以來最高的赤字。”

來自T. Rowe Price的基金經理Scott Solomon表示:“最終,我們相信美債收益率會走高,但這不太可能是线性的。”他上周指出,10年期美債收益率有可能向上測試5.5%。“在一些傳統債券买家和那些認爲收益率水平是一個很好的長期投資機遇的人之間出現了一些反復的拉鋸战。這些傳統債券买家在久期調整方面被迫陷入了买方勢力罷工。"

全球市場遭遇“股債雙殺”,更可怕的是拋售之勢短期可能停不下來

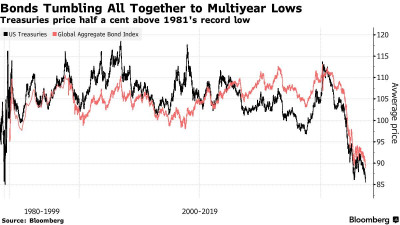

統計數據顯示,全球債券資產價格基准目前在2023年下跌了3.5%,而ICE美國銀行債券波動率指數周二躍升至5月以來的最高水平。彭博美國國債指數(Bloomberg US Treasury Index)中的債券平均價格指數已跌至85.5美分,僅僅比1981年的創紀錄低點高出0.5美分。

德國 10 年期國債收益率則攀升至 3%,這是 2011 年以來的最高水平。一些亞洲新興市場債券的收益率周三被推高,反映出亞洲新興市場債券拋售浪潮更加劇烈,其中印尼基准債券收益率指數攀升至去年11月以來的水平。

全球股票市場可謂在“全球資產定價之錨”衝擊下慘遭“大屠殺”,並且隨着10年期美債收益率持穩於高位甚至上行的預期升溫,按照DCF估值模型,全球股票等風險資產可能進一步回調。歐美股市周二集體下跌,其中美股納斯達克綜合指數跌1.87%,道瓊斯指數抹平了今年全年的漲幅;周三亞洲早盤時段,MSCI亞太基准指數一度下跌0.9%,邁向技術性回調區域,當前已較7月31日觸及的年內階段性高點下跌逾10%,位於去年11月29日以來最低水平。

來自Independent Advisor Alliance的首席投資官Chris Zaccarelli表示,股票市場在9月和10月出現季節性疲軟是“正常表現”,不過他指出,對無風險收益率上升的持續擔憂可能意味着全球股市將面臨更大下行空間。

這種痛苦也正在蔓延到公司債市場,周二至少有兩家借款人取消了債券發行計劃,基准的藍籌收益率更是達到了6.15%的2023年高點。最大規模的投機級債券ETF遭遇今年最大規模的兩日期跌幅,垃圾級債券指數的違約保險成本則達到近五個月來的最高水平。

來自匯豐控股(HSBC Holdings Plc)的策略師Steven Major在給客戶的一份報告中寫道:“長期限(10年及以上)的美國國債收益率達到今年以來的高點,开始對全球範圍內的固定收益領域資產破壞性影響。”

在期權市場上,大多數美債相關的期權都是在11月和12月到期,一些執行價相當於收益率爲5%或更高的看跌期權,其未平倉合約價值大幅上升。

來自Jamieson Coote的Wilson表示,:“目前的收益率水平將資本從風險較高的資產類別中吸走,因爲投資者不需要沿着風險範圍移動就能獲得有吸引力的美債回報率。"

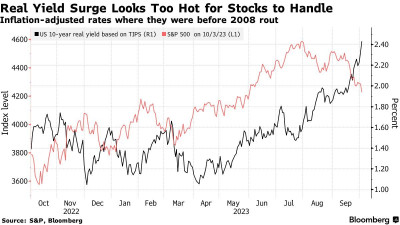

這次美債暴跌浪潮也將所謂的“實際收益率指標”推至多年來的高點,美國10年期經通脹調整後的實際收益率攀升至2.4%以上,達到2007年美國股市見頂前的水平。

悉尼Pendal Group收益策略主管Amy Xie Patrick表示:“實際收益率的大幅上升趨勢,總是會導致全球股市下跌。”她還表示,現金是尋求避險路徑的最佳途徑。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“全球資產定價之錨”瘋狂起舞! “股債雙殺”之勢一時半會難停?

地址:https://www.breakthing.com/post/101243.html