文 / 六金

出品 / 節點財經

有人曾說:“工業AI是AI的一張王牌,也是第四次工業革命的關鍵。但是工業AI也是AI許多張底牌裏最稚嫩的一張,它還需要等待更好的時機。”

明天(1月27日),“AI+制造第一股”創新奇智將登陸港交所,雖然這是工業、制造業發展進程中的一小步,但卻是“AI+制造”普及的一大步,也是AI在工業、制造業尊重業務,深入業務的开始。

/ 01 /

搶佔先機,才是最好的時機

近年來,我們從限電、環保、產能等產業新聞中不難發現,工業、制造業的發展其實進入了一定的能耗瓶頸;AI介入後,提質增效的特點很顯著,畢竟對於工業、制造業來說,1%的能耗降低都是行業所渴望的。

所以別看現在AI在工業、制造業中的應用還不甚廣泛,但是需求卻很大,急需了解業務、尊重業務、深入業務的企業。赴港上市的“AI+制造第一股”創新奇智,就在“AI+制造”需大於供的市場中,已經船行過半。

短期從港股市場來看,目前AI概念股稀少,創新奇智作爲第一家“工業制造業+AI”解決方案的提供商,招股時就備受投資者們認可,公开發售獲得了13倍的超額認購。根據中泰證券的計算結果顯示,從市銷率來看,商湯上市時的市銷率約爲31.6倍,上市後市銷率更是達到了56.2倍。

若創新奇智此次IPO,以定價26.3港元計算,按全球公开發售後的5.6億股本計算,創新奇智的市銷率僅爲17倍左右(在預估2021全年營收約8.57億元的情況下),未來還有很大漲幅空間,這也是很多投資者更看好創新奇智的原因之一。

長期從行業來看,2020年中國企業級AI市場的市場規模達約人民幣1394億元,預計到2025年將達到約人民幣8366億元,增速十分迅猛。

而在2020年中國制造業AI解決方案市場中,創新奇智佔據2.1%市場份額,在這一垂直細分市場中處於領先位置。按弗若斯特沙利文的預測,2020年至2025年的復合年增長率爲48.3%,2025年將達到649億元,即便到2025年,創新奇智的市場份額沒有變化,其收入也將是2020年的7.13倍。

更不用說創新奇智的客戶都是行業內的燈塔客戶、行業領袖企業,十分有利於未來擴大滲透率、進一步提高份額了。所以現在既是創新奇智搶佔市場的先機,也是它滲透更多企業的時機。

由於是創新工場孵化的公司,創新奇智從三年前出生起,就在AI賽道上有着不凡的潛力,之前,其已經完成6輪融資,融資總額或達25億元。

除了李开復與創新工場外,創新奇智還引入了中金甲子、華興資本、海爾旗下海創母基金等機構;孫正義的軟銀還是創新奇智上市前的基石投資者。

/ 02 /

搭建“最後一公裏路”創新奇智憑什么?

我們翻看創新奇智的招股說明書,可以發現,創新奇智在“AI+制造第一股”的標籤背後,真正讓他脫穎而出的,是其軟硬一體的業務能力。

畢竟對於工業和制造業來說,研發什么樣的技術和產品,都要遵循市場需求,即解決AI應用落地的最後一公裏問題。

節點財經了解到,其實創新奇智成立初期還是以軟件爲主,2019年隨着國家對制造業的關注,以及洞察到智能制造的大市場,創新奇智因勢利導,進行了战略調整,深耕AI+制造。

而這時直接輸出產品,讓軟件與兼容的硬件配對,能做到“开箱即用”,其實是解決AI應用落地的最後一公裏最有效率的辦法。

現在,創新奇智在鋼鐵冶金、面板半導體、3C高科技、工程建築、汽車裝備、能源電力的領域都有成熟的落地AI+解決方案落地。

節點財經在復盤創新奇智業務中發現,智慧鐵水運輸系統,就是創新奇智在鋼鐵冶金行業內“軟硬一體”落地的標杆。

傳統的鐵水運輸需要密集的勞動力,耗費大量人力資源成本,安全風險也很大,2020年,創新奇智通過Orion平台上的數據強化學習解決方案大幅降低了現場人員的健康及安全風險,當年安全事故爲零。

除了業務基本面以外,資本市場也很關注創新奇智的財務基本面,畢竟AI商業化,還是要用穩健的財務數據說話。

其一,創新奇智的經營效率不斷優化、復合增長率很高。

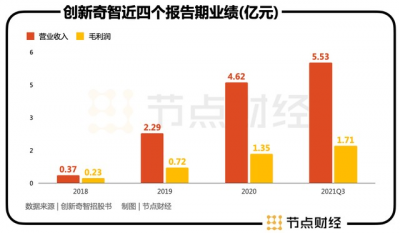

從2018到2019年,創新奇智的營收從3721萬元增長到2019年的2.29億元,2020仍然保持強勁增長直到4.62億元。

其中2018-2020營收復合年均增長率252.5%。2021前三季營收5.53億,同比2020前三季營收2.98億增長85.8%。

分拆各行業的收入來看,2018年-2021年前三季,創新奇智制造業收入分別爲1364萬元、7843萬元、1.93億元和2.81億元;同期內金融服務業收入分別爲536萬元、5354萬元、1.84億元和1.93億元。

我們發現無論是制造業還是金融業,創新奇智最近四個報告期都保持着高增速,這種並駕齊驅的態勢,是許多投資者們愿意看到的。

另外,創新奇智的毛利潤從2018年的2339萬元增長到2019年7161萬元,2020年則達到了1.35億元。

其中2018-2020復合年均增長率爲139.8%,2021前三季毛利潤爲1.71億元,相較於2020前三季的8527萬同比增長了100.4%。

其二,從論壇的討論來看,還是有許多投資者沒讀懂創新奇智的毛利率下滑,也沒看到其淨虧損率也在持續收窄。

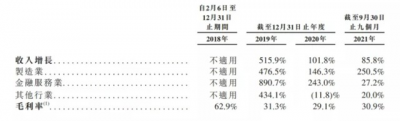

從2018、2019、2020到2021前三季,創新奇智相應的毛利率分別爲62.9%、31.3%、29.1%及30.9%。

圖片來源:創新奇智招股書

有人認爲,商湯的毛利率在70%左右,創新奇智的毛利率連商湯的一半都不到,這個時候怎么不和商湯比了?

不是不比,而是業務結構不相同,所以比較沒有意義。

前文我們提到了創新奇智在2019年就成爲了“軟硬一體”的公司,從成本來看,2019年以來其材料成本支出顯著增加,因爲涉及了更多硬件購入。在硬件上有投入後,毛利率自然就低了,就像造汽車、產石油的公司毛利率低;而做辦公軟件的公司毛利率高一樣。

當然這也不是說創新奇智不需要關注毛利率,從大趨勢上看,目前的創新奇智的毛利率有所回升,而且其虧損正在快速被業務收入增長和規模效應帶來的成本降低所抹平,減虧能力也值得投資者放心。

近4個報告期顯示,其經調淨虧損分別爲0.45億、1.6億、1.44億以及0.81億元;經調淨虧損率從早期121.6%顯著降至14.6%;再結合其銷售費用率分別只有13.07%和16.53%來看,足以證明在搭建人工智能應用落地的最後一公裏的過程中,創新奇智正在走着一條穩固的道路。

/ 03 /

AI“脫虛向實”的時刻到了

AI落地太虛,歸根結底是因爲其在工業和制造業上的落地難度大,落地的最後一公裏不好走,有着“小企業用不起,大公司有疑慮”的特質。

但是節點財經發現,創新奇智用“技術產品+行業場景”的雙輪驅動模式,堅持技術和商業兩條腿走路、打造了一個“強應用”級別的平台。

從行業客戶的某一應用場景切入,通過首個項目的成功設立典範,鼓勵客戶用AI解決更多應用場景的問題,從而創造客戶粘性,被他們稱爲「1+N」合作;提煉出適用某一細分領域的共性模型,然後在同行業內快速復制,被他們稱爲「1*N」擴張,主要是爲AI產品及解決方案創造網絡效應。

前文提到過的創新奇智的智慧鐵水運輸系統解決方案,已經通過「1+N」合作與「1*N」擴張,可以在多個鋼鐵廠應用,並且可以下探入中小型的企業降低使用門檻。創新奇智收到的反饋還顯示,有一家冶金行業客戶的人力成本降低近70%,一個熔爐場地每年節省了超過400萬元的成本。

所以從商業模式的角度來看,其提出的「1+N」合作與「1*N」擴張在未來將會在變現上提質增效,破解AI商業化落地不甚成功的行業痛點。

另外,對於工業、制造業來說,其軟、硬件的轉換成本都很高;很多工業或者制造業的客戶不愿意付出時間代價、也不愿意花費更多的錢或承擔更大的風險。

這就爲創新奇智樹立了很高的壁壘,“軟硬結合”的供應一旦獲得認可,便可以形成高粘性、產生高復購的可能。

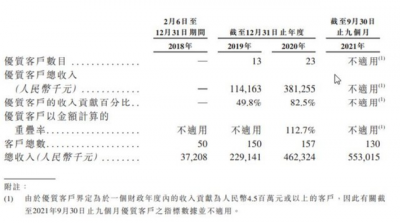

創新奇智的招股書就顯示,優質客戶數量自2019年的13名增加至2020年的23名。優質客戶的收入貢獻百分比自2019年的49.8%上升至 2020年的82.5%,優質客戶以金額計算的復購率爲112.7%。

圖片來源:創新奇智招股書

“AI不能停留在炫技階段,不能停留在實驗室,必須與產業深度融合,才能將數據價值轉化爲商業價值。”

多次參與過港股基石投資的前機構人士對節點財經表示,創新奇智CEO徐輝曾說的這句話,很實在也很中肯。

該人士認爲,近幾年來在AI行業深耕的企業有很多,但是大家都有一個疑惑,看不到商業化更好的方式,落地方面其實也不甚理想。所以相比其他AI行業裏的科學家創業團隊,創新奇智確實具有更強的商業化運作能力,也具有很清晰的商業化路徑案例。

值得注意的是,不少券商在今年的展望中對於AI行業的看法是:在創新奇智之後,曠視科技、雲從科技均已通過 IPO 審核,第四範式不久前也遞交招股書,經過多年的技術實踐耕耘,國內 AI 企業或將迎來一波上市潮,2022年也將會是AI企業在資本市場得到收獲的一年。

所以“AI+制造”,不論是在實踐中,還是在投資者的收獲中,“脫虛向實”的時刻都已經到來,我們也希望,人工智能這項革命性技術可以在這些企業的引領下,不斷跳出學術圈,啓動工業制造業的AI升級之旅。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拆解創新奇智:“AI+制造第一股”的底層邏輯

地址:https://www.breakthing.com/post/1020.html