得芯片者得天下。芯片永不爲奴。

曾記此前芯片降價的預期一度令市場感到陣陣陰風,不寒而慄。

這樣的傳聞之所以能夠不脛而走,自然是對今年全球經濟不景氣的預期甚囂塵上之故。疫情的影響還沒有恢復元氣,烏克蘭問題與糧食危機又帶來通脹預期,屋漏偏逢連夜雨。

但正如越來越多經濟學家所接受的觀點,疫情之後的全球經濟並不是“L型”或者“V型”,而是“K型”——有的在升起,有的在墜落。油價與鋰價齊飛,畢竟是大宗商品周期尾聲的回光返照,盡管光怪陸離,卻並非無章可循。

說到底,盡管2022年這一波新能源和光伏小繁榮,多少有點被能源價格暴漲和油氣斷供的骨感現實“逼出來”的味道;但人類經濟活動的智能化和電氣化,是大勢所趨。而這一切轉型的實現,都離不开一塊小小的芯片。

因此,芯片降價也許只是一些人的杞人憂天——芯片漲價,才是當下最大的現實。這不,以Intel爲首的一衆半導體大佬开始宣布提價了,其用意與其說是“提振行業”,倒不如說是“教育市場”,誰才是這個屋子裏真正的“話事人”。

據媒體援引半導體業內人士透露,行業市場疲軟,英特爾、Marvell與高通等芯片行業領軍企業擬實行漲價來提振市場。英特爾傳10月2日將逆勢調整全產品线報價;Marvell傳8月1日調漲7~8%;高通傳調漲4%。

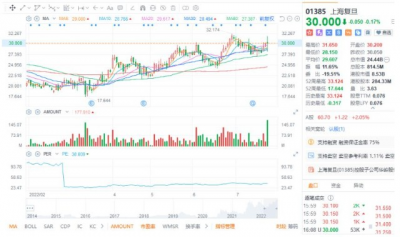

當然,大佬提價,有魚有肉,我們就跟在後面喝湯。今天港股市場芯片板塊集體走強,像中芯國際收漲1.78%,而上海復旦雖然收平,但盤中一度漲幅逼近6個點。

上海復旦值得注意的是,上海復旦此前曾發布盈喜,今年上半年營業收入約爲16.8億元至17.2億元,同比增長48.85%至52.39%;而歸母淨利潤預計爲5.1億元至5.5億元,同比增長162.42%至183.00%。今日摩根士丹利發布研究報告,上調上海復旦評級至“增持”,目標價39.3港元。

在高端制程領域,中國的芯片廠與台積電和三星的差距暫時難以追趕;但在成熟制程領域,國產與進口芯片的差距已經不大,且由於其下遊應用市場足夠廣闊,如新能車、光伏、消費電子、工業互聯網等板塊,而這些領域景氣度高,技術迭代較快,因此具備高增長的前景。

上海復旦依托於復旦大學微電子學院,於1998年成立,作爲FPGA主要供應商之一,可提供千萬門級FPGA芯片、億門級FPGA芯片和FPoC芯片三類產品。

據Frost&Sullivan數據,2020年全球FPGA市場規模爲60億美元,國內150億元,呈現海外寡頭壟斷格局,國產替代空間巨大。公司正在研發14/16nm制程的十億門級產品,同時豐富28nm制程FPGA及PSoC芯片種類以拓展新的市場,未來有望持續受益國產替代。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【真灼觀察】 得”芯”者得天下 國產替代概念熱炒 上海復旦(1385.HK)盈喜 盤中異動大漲5%

地址:https://www.breakthing.com/post/10212.html