鏡象娛樂

文丨半盞茶

手握阿裏8000萬注資,背靠第一大客戶優酷,耐看娛樂的上市路也沒有那么順暢。

今年上半年,耐看娛樂制作的《我叫趙甲第》播出後引發較大關注,據招股書披露,截至目前,該劇爲公司創造的分账收入已經達到7000萬以上,成爲2022年上半年優酷票房最高的分账劇。與之相伴,耐看娛樂再度向港股發起衝擊,於近日提交新一輪的IPO申請。

然而,盡管耐看娛樂在內容上交出了不錯的答卷,但分账劇當前的市場仍然有限,亮眼的劇集收入並未有效驅動業績增長。且時隔半年,耐看娛樂過度依賴大客戶的問題也沒有明顯改善,這對其上市恐怕仍是掣肘之處。據悉,此次已是耐看娛樂第二次遞表,今年1月,公司提交的IPO申請材料已經於7月初失效。

分账+定制

毛利波動性大,營收下滑40%

相較首次遞表,耐看娛樂自身發展上最大的調整,應該是業務結構的變動。

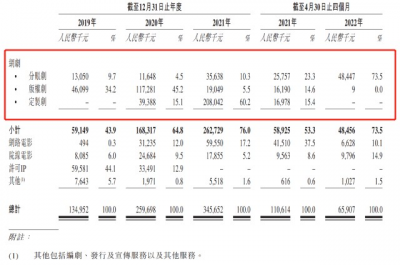

成立於2016年的耐看娛樂,乘着網劇大爆發的風口而生。從其招股書披露的數據來看,公司最初以創作分账劇與版權劇爲主。但自2020年阿裏向其注資後,耐看娛樂與阿裏系的優酷越走越近,與之相伴,耐看娛樂的定制劇業務由此开始,2021年,公司來自定制劇的營收達到2.08億,佔總營收的60%以上。

然而,盡管憑借與阿裏的股權綁定,耐看娛樂拿到相應的定制劇資源並非難事,但是,這類內容的局限在於,一方面加劇公司對阿裏系的依賴,另一方面還有更現實的問題,即定制劇過低的毛利率。

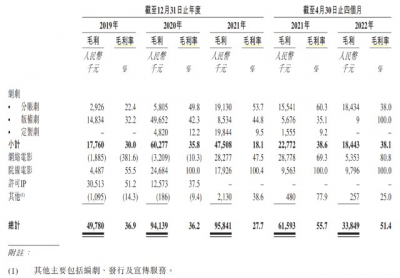

據耐看娛樂在招股書的風險信息中披露,定制劇的毛利率相對穩定,普遍在10%-20%,相比之下,分账劇或版權劇基於分账票房和版權費用的差異,毛利率波動幅度可高達80%。更直觀的,2019年至2021年,耐看娛樂定制劇的毛利率一直都在10%左右,而分账劇的毛利率則逐步上漲,一度達到60%以上。

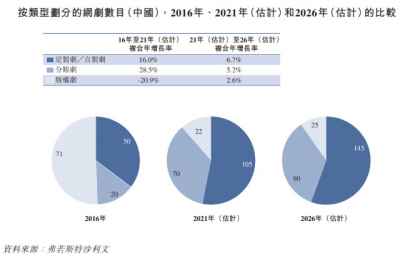

但強波動性意味着高風險,2022年前四個月,公司分账劇的毛利率便驟降至38%。且就當下的行業現狀來說,弗若斯特沙利文數據顯示,2021年至2026年,預計分账劇數目將從70部增長至90部,復合年增長率僅5.2%,而在2016年-2021年,這一數據則估計爲28.5%。再加上隨着視頻平台的付費用戶規模見頂,分账劇短期的票房上限難有大的突破,也很難真正帶動公司的業績增長。

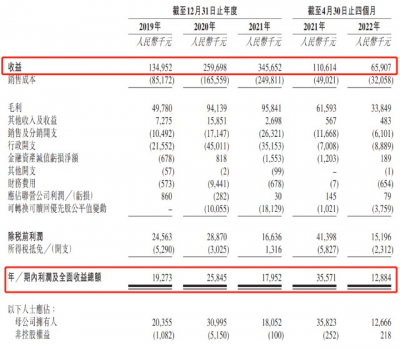

具體到耐看娛樂的業績表現上,2022年前四個月,耐看娛樂的營收僅0.66億元,較去年同期的1.1億元下降40%,期內利潤及全面收益1288萬元,較去年同期的3557萬元下降64%。而在這段時間內,公司的網劇營收全部來自分账劇。

從這個角度來看,耐看娛樂當前還很難承受單一業務帶來的波動性風險。基於定制劇收入的穩定性,以及公司此前在《親愛的檸檬精先生》(5000萬)、《撲通撲通喜歡你》(4500萬)等分账劇上不俗的收益,耐看娛樂未來的內容布局重心也放在這兩大類內容上。

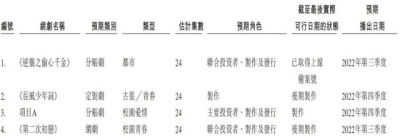

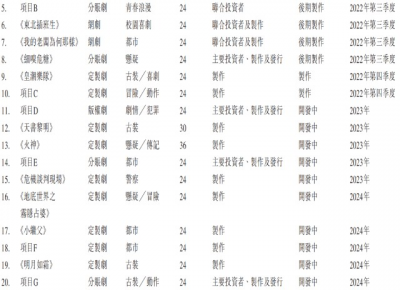

招股書中披露的內容顯示,公司目前籌備中的重點網劇項目有20部,其中,定制劇10部,佔比最多,分账劇6部,兩類內容合計佔比達到80%。此外,公司籌備中的網絡電影也達到27部之多。此次IPO募資完成後,耐看娛樂計劃將投入超9億元用於網劇和網絡電影的制作。

缺少“大爆款”

背靠阿裏,喜憂參半

目前來看,耐看娛樂的上市路走得艱難,關鍵恐怕還是其業績沒有很強的說服力。

招股書數據顯示,2019年至2022年前四個月,耐看娛樂的營收分別爲1.35億、2.6億、3.46億、0.66億,相對應地,公司淨利潤分別爲1927萬、2585萬、1795萬、1288萬。顯然,耐看娛樂的整體業績已經呈現出增收不增利的趨勢,公司淨利潤在近兩年逐步下滑。

而相較於同類或同時期成長起來的影視公司,耐看娛樂如今的業績其實很難稱得上亮眼。比如三次發起IPO、於近日完成港股上市的檸萌影業,其營收長期保持在10億以上,淨利潤也早已達到上億級別;稻草熊娛樂在2020年、2021年的淨利潤也分別達到1.31億和1.69億。

之所以拉开較大差距,關鍵在於耐看娛樂至今仍然缺少引爆市場的“大爆款”內容,能夠讓市場認同其打造高品質內容的實力。當然,今年的《我叫趙甲第》可以視作一次小範圍的突破,但市場影響依然有限,且該劇的豆瓣評分落在4.4分,也不盡人意。

在這背後,根源還是與耐看娛樂的成長模式有關。一方面,耐看娛樂的創始人之一,曾是北京電視台著名主持人張慄坤,她的父親張廣輝曾與賈玲共同創辦大碗娛樂,也是憑借這層關系,耐看娛樂拿到《你好,李煥英》的投資權,並獲得千萬收益。

然而,人情關系或許能支撐耐看娛樂入局影視創作,但拿到資本支持开發大制作項目,還需要被認可的創作能力。比如同樣發力網劇市場的七印象,因爲背後站着管虎夫婦及其創作團隊,很快便拿到騰訊“鬼吹燈”系列、《古董局中局》系列的創作權。

另一方面,盡管耐看娛樂在招股書中強調自己與多家網絡視頻平台均有合作,比如其創作的網劇《大俠盧小魚之夕陽紅战隊》在B站獨播;《滿滿喜歡你》則在騰訊視頻和芒果TV播出;分账劇《等到煙暖雨收》、定制劇《悍城》等都在愛奇藝首播……但在業績表現上,2021年、2022年前四個月,優酷都是其第一大客戶,貢獻營收佔比都在50%以上。

可以看出,耐看娛樂在近兩年的“平台依賴”甚至愈發明顯,背後的關鍵在於,公司缺少具備強勢影響力的作品。相比之下,《白夜追兇》背後的五元文化、《隱祕的角落》背後的萬年文化、《長安十二時辰》背後的留白影視等,都在“爆款”支撐下拿到更多元的合作。而耐看娛樂爆款缺失,股權綁定逐漸成爲相對更穩定的合作關系,這也是耐看娛樂難以擺脫“平台依賴”的一個重要原因。

整體而言,耐看娛樂業績出現下滑態勢,“平台依賴”短期內也難有改善。盡管儲備項目不少,但資金鏈並不充足,相關計劃也需要上市完成後的募資填補。在這樣的發展態勢下,至少從目前來看,耐看娛樂如今重啓上市,前景並不樂觀。

鏡象娛樂(ID:jingxiangyuler)原創

轉載請注明來源、作者署名,違者必究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:耐看娛樂再次赴港IPO,分账+定制能講出好故事嗎?

地址:https://www.breakthing.com/post/10254.html