周,微軟猝不及防發動“鈔能力”,花了近一半的現金儲備,以687億美元收購了動視暴雪,搖身一變將成爲全球收入排第三的遊戲公司,僅次於騰訊和索尼。消息一出,即成焦點,一時間遊戲玩家、華爾街、媒體各種猜測分析與梗圖亂飛。

不過微軟的業績水平確實撐得起這樣出手大方的收購。

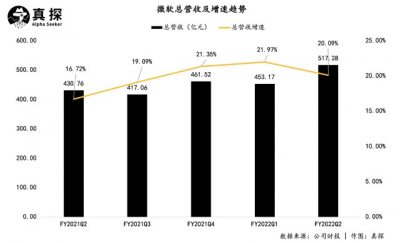

當地時間周二收盤後(北京時間10月26日),微軟公布2022財年第二季度(截至2021年12月)財務數據,增長穩健,業績硬核,營收、利潤雙雙超預期:

營收達到517億美元,同比增長 20%,超過華爾街預期的507億,也超過微軟指引。

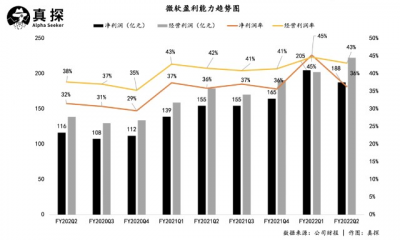

淨利潤增長21%至188億美元,超過預期的175億美元。經營利潤增長24%達222億美元。

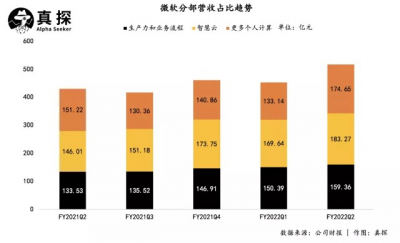

生產力和業務流程收入159億美元,增長19%;智能雲業務收入爲183億美元,增長26%;更多個人計算業務收入175億美元,增長15%,均超過或達到預期。其中Azure和其他雲服務收入持續高增長態勢,該季增速達46%。

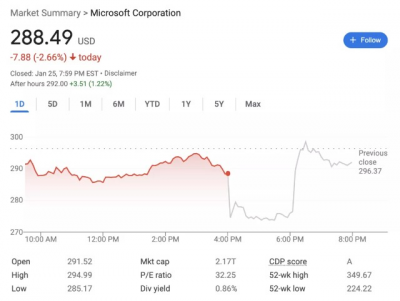

雲計算時代,微軟已經穩健地駛在增長的快車道上。雲業務確定的成長性讓失意在移動互聯網領域的微軟煥發新機,也讓華爾街對其期待頗多。2021年,微軟股價上漲51%,但今年以來科技股大跌,微軟首當其衝,截止周二收盤已經跌了14%。

當季微軟雲服務業務收入同比增長32%達到220億美元,業績強勁。但隨着基數增大,增速放緩,股價卻在盤後交易中一度下跌逾 5%,後有回升,截止發稿前,上漲1.22%。

Stifel Financial Corp. 分析師Brad Reback表示,盡管整體收益數據好於預期,但一些投資者預計該季度的增長更多來自公司的雲服務。

新的一年,微軟能否再次超越蘋果重回全球市值第一寶座,目前來看還得押注在“雲”身上。至於剛剛重金注入的遊戲業務,微軟首席財務官兼副總裁Amy Hood在電話會中表示,不會圍繞該收購提供新的表態。和其他巨頭一樣,微軟在元宇宙裏有所布局,但短期內很難看到立竿見影的反饋。

雲業務增長強勁,但難免放緩

歷經PC、移動互聯網,在納德拉長多下邁向產業互聯網的微軟業務龐雜,主要分爲三條线:

生產力和業務流程,包括 Office365、Dynamics和LinkedIn;

智能雲,包括Azure公共雲和其他企服業務;

更多個人計算,Windows、設備、遊戲和搜索廣告等。

具體拆解看三個業務线的表現。首先,截止2021年12月的報告季度,生產力和業務流程部門中,SaaS主打服務Office 365商業及雲服務收入增長14%,Office消費者產品及雲服務收入增長15%,LinkedIn收入增長37%,ERP/CRM產品Dynamics及雲服務收入增長29%。整體營收增速相比上一季度的22%有所放緩。經營利潤爲7.69億美元,同比增長24%。

智能雲業務部分,雲端化明星產品Azure增速高達46%,成爲微軟雲業務的主要增長點,但增速難免放緩,一年來首次低於50%。其他方面,服務器產品和雲服務的營收增速爲29%,咨詢等企業服務服務的增速爲8%。整體看來,該業務的經營利潤同比增長26%至82億。

疫情或許短期地阻礙了商談、面籤、設備部署,但是也讓企業在危機中意識到了雲端化的重要性。根據研究公司 International Data Corp. 的數據,雲業務是科技領域增長最快的業務之一,預計將從 2021 年的 3850 億美元增長到 2025 年的 8090 億美元,而微軟是這個行業的二號選手。

根據Gartner數據,截至去年,微軟在全球雲計算行業裏的市場份額從2016年的8.7%增加到19.7%,拉小了亞馬遜AWS的差距。亞馬遜去年 仍然以40.8%的份額佔據冠軍位置,但份額以遠低於2016年的53.7%。追兵谷歌的市場份額也達到了6.3%,位列第三。

更多個人計算業務增速相比其他兩大業務线而言,增速較緩。其中遊戲業務的內容和服務擺脫前兩季度的低迷,增速達到10%。亮點是微軟的訂閱遊戲服務 Game Pass 最近達到了 2500 萬用戶,比一年前增長了約 39%。經營利潤增長22%至6.36億美元。

“均衡”是微軟三條業務线目前發展的關鍵詞,長期來看,其增長重心還是在雲端化的所有產品上(包括企業版Office365、Dynamics365、toB的Linkedin與Azure)。

整體來看,微軟的淨利潤率和經營利潤率都處於維穩狀態,盈利能力強。是自身業務的掙錢保障,給了微軟大手一揮,买下動視暴雪的底氣。

微軟的“第三增長曲线”

“我們上周宣布了收購動視暴雪的計劃。微軟正致力於讓人們隨時隨地都能以任何方式玩到高質量遊戲。隨着像元宇宙這樣的平台的發展,塑造了遊戲的下一步發展。”微軟CEO納德拉在財報後的電話會議上回答分析師。

在一批互聯網公司努力尋找第二增長曲线時,微軟已經決定了自己的第三增長曲线,現在看來是微軟堅持了二十多年的遊戲,也有一些人現在稱之爲元宇宙。Meta或許拿下了元宇宙的署名權,但定義權並不在其手裏。

其實,仔細看,微軟在元宇宙上的布局非常全面。

從硬件上來說,微軟的AR頭顯HoloLens是行業裏公認最領先。雖然遠未到在消費級市場爆發的階段,但是已經被應用到越來越多行業和領域。2021年4月,微軟加深與美國軍方的合作,贏得了國防部價值高達219億美元的巨額合同,在10年內爲其生產12萬套HoloLens AR頭盔。

同樣在去年4月,微軟還花了197億美元現金买了一家叫Nuance的公司。這是全球最大語音技術公司,可以說是AI商業化的鼻祖,其上升期在全球市場佔有率一度高達80%,覆蓋金融、電信和醫療領域等行業,用戶超過20億。但是隨着蘋果、谷歌等科技巨頭加大對語音技術的研究,Nuance的優勢不再。

微軟收購Nuance,也收購了它的數據壁壘和專利的,補足語音技術短板,而且在醫療雲服務中注入了新的價值。而且,在一個語音交互日益重要的時代,語音技術也將被整合到更多業務线中,比如遊戲。

在索尼、英偉達、谷歌等巨頭紛紛入局的雲遊戲領域,微軟的探索步伐不止。去年,微軟的雲遊戲服務xCloud正式面向蘋果和PC用戶推出,Xbox Game Pass Ultimate會員可以通過蘋果設備和PC去玩Xbox Game Pass服務中的上百款遊戲。接下來,xCloud還覆蓋到了Xbox系列遊戲主機上。這意味着微軟雲遊戲業務正在成爲橫跨PC、移動端、遊戲主機的全平台項目。

可以看到,草蛇灰线,微軟在元宇宙的硬件層、基礎設施層以及應用層都已有所部署,而收購動視暴雪更是添磚加瓦。

雖然動視暴雪這幾年因爲公司醜聞、玩家不滿等等原因遭人詬病,但不能否認其強大的遊戲庫以及其背後忠誠的玩家和IP衍生潛力。動視暴雪旗下遊戲IP包括《使命召喚》(Call of Duty)、《魔獸世界》(World of Warcraft)、 《暗黑破壞神》(Diablo)和《糖果傳奇》(Candy Crush)等等。而且,動視暴雪旗下17個遊戲工作室,現在,這些都是微軟的了。

這筆买賣值不值還得看微軟的整合能力,但是其做遊戲的決心顯而易見。

進入2022,受到國債收益率飆升、美聯儲迅速收緊政策等因素影響,美股股民日子不好過,而科技股更是領跌大盤。上周,美股三大股指悉數下跌,均跌超4.5%,科技富豪們財富集體縮水,馬斯克、貝索斯、扎克伯格身價分別丟了251億美元、200億美元、104億美元。

“全村的希望”寄托在了即將陸續發布財報的特斯拉、英特爾、蘋果等績優生上。明星科技股的業績是否能衝散外部環境帶來的負面影響,帶着科技股走出熊市,尚未被解答。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微軟在做的,不是華爾街想要的?

地址:https://www.breakthing.com/post/1032.html