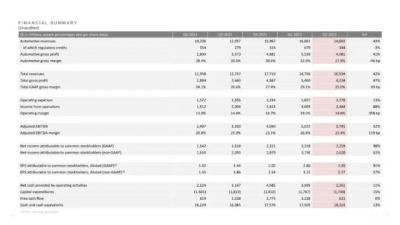

根據財報顯示,第二季度,Non-GAAP(非公認會計原則)下,特斯拉取得淨利潤26.2億元(美元,下同),同比增長62.13%。

期內,錄得總收入169.34億元,同比增長41.61%。公告指,錄得收入的增長主要由於車輛交付的增長,平均售價(ASP)的提升,以及其他業務部門的增長。

對此,機構、投資者紛紛买账,如美銀分析師John Murphy將特斯拉目標價上調至950元,並重申中性評級;而奧本海默則表示,繼續看好特斯拉,維持跑贏大市評級和1293元目標價。

另一方面,7月21日當日,特斯拉股價一路高歌,开盤即漲近4%,最終收盤升9.78%,報815.12元。

有意思的是,特斯拉作爲美股市場最大空頭規模的個股,金融分析機構S3 Partners預計,僅周四當天,以公司市值計價,特斯拉的空頭們總損失就已超過10億元。

然而,盡管特斯拉交出了一份令美股市場還算滿意的答卷,但公司當前的實際情況並不樂觀。具體來看,其面臨着不僅僅是疫情下產銷、品控等“內憂”,還有着如比亞迪這般強勁競爭對手的“外患”。

產銷按季環比齊跌 支出同比擴大

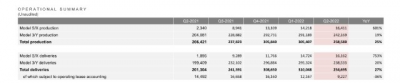

根據財報顯示,特斯拉第二季度總產量爲25.86萬輛,同比增長約25%,當中Model 3/Y產量約24.22萬輛,同比增長18.66%;高端品牌Model S/X更是同比增長6倍至1.64萬輛。另外,在第二季度結束的時候,實現了特斯拉單月產量最高的紀錄。

至於交付方面,特斯拉合共交付25.47萬台,同比增長約27%,其中Model 3/Y交付約23.85萬輛,同比增長約20%;Model S/X約1.62萬輛,同比增長7.53倍。

然而,就按季環比來說,特斯拉的總產量環比下降15.33%,交付量環比下降17.85%,同時,交付量遠低於市場預期的35萬輛,上半年合計交付56.4萬輛。

究其原因,在第二季度,由疫情等原因導致的制造業所面臨的包括全球供應鏈中斷、勞動力短缺以及物流阻斷等多方面阻礙。另一方面,上海工廠4-5月疫情影響下停產/減產,與原計劃相比損失7萬產量。

也正因此,特斯拉第二季度收入環比減少9.7%,而Non-GAAP下淨利潤環比下降29.87%。

誠然,產能爬坡一定程度保證了其未來的增長,但全球供應鏈、原材料成本激增,也令特斯拉帶來了支出的增長。至此,第二季度特斯拉的營業總支出爲17.7億元,同比增長12.6%。

事實上,受動力電池原材料價格持續上漲的影響,產業鏈成本壓力向下遊傳導,特斯拉也被迫上調銷售價格。在最近的6月中,特斯拉在美國再次大幅上調所有車型的售價,所有車型的漲價幅度從2500元到6000元不等,其中,Model 3長續航版上調價格2500美元,Model X系列中的雙電機全輪驅動、長續航版價格上調6000元。同日,特斯拉中國網站亦將國產Model Y長續航版銷售價格上調5%。這也直接打擊了車輛的需求。

值得一提的是,針對4680電池、自動駕駛輔助模塊等方面的基礎優化及技術迭代,特斯拉的研發費用同比增長15.8%至6.67億元。

事故頻發 自動駕駛輔助系統不靠譜?

除了業績的隱憂之外,近期的一起突發事故又將特斯拉推上風口浪尖。7月22日,林志穎的車禍引發市場熱議。對此,林志穎工作室發布聲明稱,林志穎有多處受傷及骨折,目前由長庚醫療團隊進行手術評估中,病情暫時無法詳細說明。但林志鑫(林志穎親屬)稱目前相對穩定,接下來兩三天將是關鍵。

針對此次事件,特斯拉回應稱,“暫時不能確認起火原因,若遇到緊急情況,主副駕駛有機械开車門的裝置,可在斷電情況下強制解鎖車門,後排乘客可通過後備箱逃生。”同時,還表示,駕駛位附近並無易燃材質,所以最終的起火原因鑑定可能會比較復雜。

電動車事故一直受到市場詬病,這一點也直接影響購車人的選擇,尤其特斯拉作爲行業龍頭,即便是客觀事實的事故率不高,但隨着曝光率走高,也會讓人覺得是事故頻發。

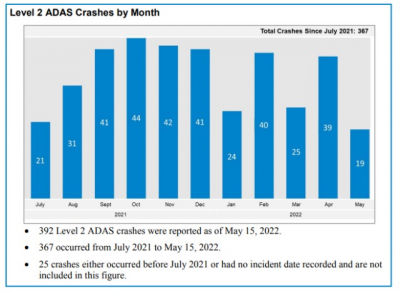

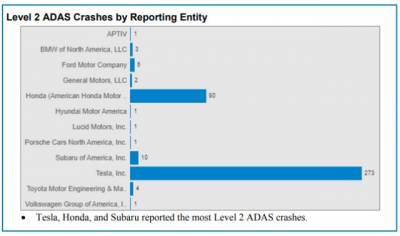

有趣的是,美國公路交通安全管理局(NHTSA) 曾在6月15日發布一篇關於自動駕駛輔助汽車事故報告,該局統計了自2021年7月至2022年5月15日關於配備L2級自動駕駛輔助車輛的事故數據。數據顯示,這期間共發生392起事故,其中特斯拉佔據了當中的273宗,佔比直達近70%。

在此之前,NHTSA早就向特斯拉的自動駕駛輔助系統展开調查,其中具體包含了Autopilot過早解除車輛控制權、幽靈剎車、無法識別道路信息等。

此外,特斯拉(上海)向國家市場監督管理總局備案了召回計劃,自5月23日起,召回共計10.73萬輛國產Model 3、Model Y電動汽車,主要涉及其自動駕駛輔助系統,在公告提及,在極端情況下會增加車輛發生碰撞事故的風險。

伴隨銷量的快速提升,特斯拉的召回規模也呈現大幅增長之勢。繼4月召回數量超過10萬輛後,5月特斯拉召回規模再度超越10萬輛。根據中汽協數據,截至5月16日,特斯拉今年已在中國市場召回27.58萬輛汽車,去年全年召回了54.38萬輛輛汽車。

連續兩個月的大規模召回或將對其產品質量口碑帶來衝擊。由此看來,提升消費者對產品的信心也是特斯拉未來增長所必須面對及解決的問題。

國內競爭日常激烈

由於石油價格高企導致國內成品油價格居高不下,加之國內政策大力扶持,令新能源汽車產銷量快速增長,據中汽協數據顯示,上半年,新能源汽車產銷分別完成266.1萬輛和260萬輛,同比均增長1.2倍,市場佔有率達到21.6%。

在此背景下,中國各大廠商發揮渾身解數,在新能源汽車賽道上對特斯拉奮起直追。而特斯拉也不得不直面一個事實——中國廠商的產品競爭力對其已具威脅。

乘聯會在7月15日發布新能源汽車報告,其中顯示,上半年比亞迪汽車的零售銷量已經超過特斯拉中國,佔據榜首。同時特斯拉中國也被上汽通用五菱所超過,僅佔據了8.8%的份額。

細分自SUV來看,雖然6月份特斯拉Model Y的銷量仍然佔據首位,但上半年總量仍被比亞迪的宋系列所略壓一籌。

產能升級成關鍵

新能源汽車賽道的競爭正如日中天,特斯拉作爲領跑者,短期產銷的環比下滑並不能影響未來的發展,在特斯拉公布了二季度的業績答卷後,多家機構仍對這家電動車龍頭的維持長期看好觀點。

中信建投認爲,特斯拉盈利能力短期環比回調,但受益於規模效應、ASP上漲、股權激勵費用下降、能源及其他業務利潤增長等,同比依舊保持大幅增長態勢。該行認爲,公司已成長爲高銷量、強盈利能力的全球電動車龍頭,未來車型具備更高性價比,疊加國產化率提升和制造優勢凸顯,公司產品體量和盈利能力雙提升。

至於中信證券預計2022-2023年公司汽車銷量分別爲143/210萬輛。此外,公司計劃2022年在北美FSD用戶中實現beta版本的全覆蓋,預計FSD滲透率有望進一步提升。中長期來看,產能的進一步提升以及4680電池的投產將會顯著改善公司的盈利能力。憑借其在BMS、FSD、生產技術等領域的技術積累,預計公司未來將成爲智能汽車賽道上的首要受益者,持續看好公司中長期投資價值。

西南證券認爲,特斯拉未來的看點主要在於:1)二季度的產銷量環比下滑對公司僅爲短期影響,上海工廠產能進一步升級、以及柏林/Austin工廠的產能爬升,未來的汽車產銷增長值得期待;2)Cybertruck等新車型後續的上市量產,或持續帶動消費者對特斯拉的需求;3)隨着規模效應和產能利用率提升的推動,公司盈利仍具備提升空間。

光大證券亦判斷特斯拉基本面已築底,預計今年下半年上海工廠擴產、柏林/德州工廠爬坡、以及全新制造工藝對應的降本趨勢,料其今年下半年業績有望創新高。

- 特斯拉(TSLA)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:次季純利環比降三成 再遭林志穎突發車禍 腹背受敵之下特斯拉前景幾何?

地址:https://www.breakthing.com/post/10332.html