韓國央行將於本周四公布利率決議。市場普遍預期韓國央行將把基准利率維持在3.5%不變,以遏制家庭債務的反彈,同時保持經濟增長勢頭。這將是自1月份以來連續第六次暫停加息。

此次會議召开之際,中東危機有可能推高油價,加劇全球通脹壓力。在韓國,隨着房價反彈,私人貸款再次增加,令決策者感到擔憂,他們認爲家庭債務水平高企是經濟增長的主要長期風險。

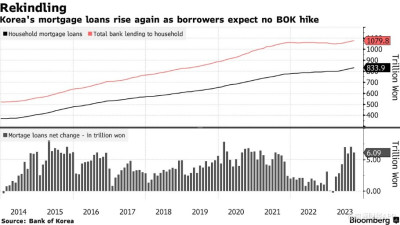

韓國央行數據顯示,截至9月底,韓國家庭債務達到創紀錄的1,079.8萬億韓元(合7980億美元),抵押貸款增幅爲2020年2月以來最大。韓國央行行長李昌鏞敦促潛在的購房者要意識到,利率居高不下的時間可能比預期的要長。

因借款人預期韓國央行不會加息,韓國的抵押貸款再次上升

在消費者通脹壓力持續的情況下,韓國央行官員一致認爲,有必要遏制資產泡沫,避免金融失衡。幾個月來,韓國央行官員警告稱,如果認爲有必要,他們准備將利率再上調25個基點。

市場越來越懷疑這是否會成爲現實。再次加息將給信貸市場帶來更大壓力,而信貸市場仍在從一系列危機中恢復。與此同時,由於出口尚未恢復增長,工業產出仍不穩定,經濟增長前景仍然不明朗。

美國銀行經濟學家Kathleen Oh表示:“到目前爲止,沒有人投票支持加息,這讓我們對採取行動的強烈共識和意愿持懷疑態度。在增長勢頭減弱的情況下,我們認爲宏觀環境現在更不適合進一步加息。”

公衆對家庭和企業不斷增加的利率負擔也越來越感到不安。在上周的一次內閣會議上,韓國總統尹錫悅在談到哈馬斯襲擊以色列後全球金融市場的動蕩及其對韓國利率的潛在影響時,提到了“利息負擔”。

尹錫悅表示:“高通脹和利息負擔的增加將導致人們實際收入減少,並對經濟復蘇勢頭產生負面影響。”

到目前爲止,中東衝突對油價的影響仍然有限。但李昌鏞上周表示,如果衝突擴大,油價突破每桶85美元左右的區間,將促使該行重新調整明年的增長預期。

韓國央行預計,韓國經濟增長率將在2024年加速至2.2%,而今年的增長預測爲1.4%。李昌鏞表示,增長前景正日益成爲韓國央行關注的焦點,盡管他已明確表示,主要政策目標仍是抗擊通脹。在8月和9月反彈之前,價格增長在夏初短暫降溫至2%的目標水平。

韓國央行於2021年8月开始了緊縮周期,比美聯儲等同行更早地开始了對抗通脹的鬥爭。一些經濟學家表示,韓國央行最終可能會再次走在美聯儲前面——往相反的方向,在金融和經濟擔憂繼續加劇的情況下降低利率。

野村控股韓國經濟學家Jeong Woo Park表示:“長期的高利率可能會增加金融壓力,使企業和家庭無法維持其經濟活動。”“家庭和非金融企業部門都在接近這一點。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:家庭債務反彈+經濟承壓 韓國央行周四料按兵不動

地址:https://www.breakthing.com/post/104107.html