機構的調研通常被視爲洞察公司價值及行業趨勢的重要工具。

對於許多普通投資者來說,醫療行業的專業性和復雜性使得相關的信息和投資機會難以把握。相較而言,通過跟隨專業的投資機構進行投資,普通投資者能夠獲得更精確、更深入的醫療行業信息和投資機會,從而以相對簡單高效的方式投資醫療科技企業。

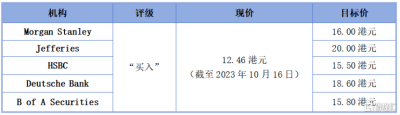

筆者注意到,近幾個月,艾迪康控股(以下簡稱“艾迪康”)先後獲得了Morgan Stanley、Jefferies、HSBC、Deutsche Bank、B of A Securities五家大行的“买入”評級。在目前受經濟、政策、市場情緒等綜合因素影響,醫療板塊持續震蕩的大環境下,機構們依然對艾迪康的前景十分看好,我們不妨進一步探討其背後的價值和投資邏輯。

1、回歸常規業務,打开價值提升空間

隨着過去兩年特殊時期的影響逐步消退,患者就醫需求开始釋放,國內ICL企業正逐步回歸常規業務的發展軌道。

一方面,基於醫院及醫療機構整體就診量的高單位數增長,加上患者流向基層醫院,而基層醫院建立自有檢測實驗室性價比較低,因此在醫保控費壓力下檢測業務外包比例不斷提升等各綜合因素,國內ICL市場保持穩定增長趨勢。

另一方面,由於ICL行業已具備規模經濟效應,新進入者往往難以取得立足之地。因此該行業的競爭格局基本維持穩定,集中度也將逐步提升。

按這一邏輯,機構們看好艾迪康也正是基於這樣的原因。

艾迪康作爲國內三大ICL龍頭之一,五大行均採用了折價現金流模型(Discounted Cash Flow,DCF)來衡量艾迪康的估值,將企業未來特定期間內的預期現金流進行折現,以反映其當前的價值。該方法的理論基礎主要來自於對企業未來創造現金流能力的評估。因爲企業的價值最終是由其未來盈利的能力所決定,這種能力又主要體現於經營活動所帶來的現金流。

從給出的目標價來看,艾迪康的上行空間充足,彰顯出機構對於其未來價值增長的信心。

數據來源:研報,choice

另外,業績作爲支撐企業估值持續上漲的核心邏輯,機構們對於艾迪康後續的業績增長均給出了積極預期。隨着公司不斷加強檢測能力和產品組合、滲透未开發市場提升ICL業務網絡的廣度和深度,預計公司業績將會在未來幾年保持穩健增長。

2、兼具持續性和確定性,多維度奠定長期價值增長

更深層次的來看,如何把握住業績增長的持續性和確定性成爲艾迪康這類ICL企業當下所關注的方向。

站在行業趨勢來看,隨着醫改不斷深入,第三方醫檢行業正迎來進一步轉型升級的機遇期。筆者認爲,企業只有通過創新研發出更加精准、可及的檢測項目,並通過數字化手段提高檢測效率,才能能夠更好地順應醫改方向,實現行業的可持續發展。

這一點上,艾迪康做出了一個較好的示範。

其一,隨着常規業務穩步復蘇,艾迪康通過數字化轉型驅動融合創新,不斷提升檢測能力。

目前,爲了提升企業生產效率,公司已經在LIS系統升級、病理AI讀片以及生成式AI的技術創新等方面投入了大量資源,持續優化並提高實驗室流程的自動化水平,進一步加強質量控制、優化檢驗服務的性能及准確性。

這些創新舉措不僅爲公司帶來了全新的提升生產效率的工具,還進一步提高了企業運營的數字化水平。同時,數據管理、數字化智能化辦公以及私有雲建設等舉措也爲公司的業務發展提供了堅實的保障。

從數據上來看,公司能夠提供檢測項目已經由2018年的1800項增長至2023上半年超過4000項,僅2023上半年就新增項目達到457項。在全部檢測項目中,公司擁有超過1700項常規檢測,能夠爲衆多患者提供普檢需求。

其二,艾迪康堅持創新驅動,不斷豐富產品組合以應對臨牀復雜多變的各類檢測場景,實現醫檢業務的高質量發展。

在滿足普檢極大需求量的同時,公司積極引進新檢測技術大力發展特檢業務。據悉,上半年公司特檢業務中的感染項目同比增長67.3%,腫瘤項目同比增長56.6%,婦幼項目同比增長46%,血液項目同比增長42.7%。

同時,公司也正聚焦發展高通量二代測序、流式細胞術、質譜等重點技術平台,並持續專注包括感染、婦幼、血液和腫瘤的四大重點領域。例如,近期公司就引進了全球腫瘤精准醫療企業Guardant Health的液體活檢產品,以加速中國臨牀研究和腫瘤新藥开發。

其三,不斷提高市場覆蓋率,形成全國性的傘狀網絡化布局,借助全國布局的渠道網絡實現“渠道力”向“產品力”的有效轉化,打造更多業績增長點。

作爲中國ICL服務三大提供商之一,公司持續關注自身網絡拓展以及共建的機會,結合大型ICL、二級ICL和共建項目等多種形式,加速滲透地級市,滿足客戶需求。

目前,公司擁有33個自主運營且遍布中國各地的實驗室,且覆蓋網絡已經達到30個省市,超過1600個中國縣市,客戶數量超過1.9萬名,涵蓋醫療機構、體檢中心、生物制藥公司以及CRO企業,其中觸達的二三級醫院數量更是同比增長超14%,已形成覆蓋全國的傘狀網絡化布局。

總的來說,無論是不斷提高的檢測能力、產品服務競爭力,還是擴張網絡所帶來的業務增長,均體現出艾迪康以客戶需求及臨牀爲導向,通過技術創新和機制創新,不斷打造內生高成長性價值鏈,從多維度爲其未來業績提供堅實保障。

3、結語

回到行業視角上來看,隨着我國持續深化醫藥衛生體制改革,一系列如DRG/DIP、技耗分離等政策的出台對ICL行業的發展有着積極推動作用。

例如,DRG/DIP政策的推廣使得醫療機構更加注重成本控制,導致醫院對於外包診斷檢測等低收益或非核心業務的需求增長;技耗分離政策,可以讓醫療機構更加清晰地了解技術成本和消耗成本的分布情況,進而制定出更爲合理和科學的醫療服務方案,而ICL通過其規模化經營,在成本控制、運營效率等方面更具備優勢,這會進一步強化醫院合理自开檢驗項目的意識,更多的通過檢驗外包來避免醫療資源的浪費和不必要的消耗。

作爲港股市場最大的ICL服務提供商,艾迪康順應行業發展,在醫學診斷檢測領域已展現出應有的競爭力和優勢,也使其未來具備較高的增長潛力。

此次艾迪康先後獲得五大行的买入評級,無疑向市場釋放出一個非常積極的信號,我們可以對其未來的成長性抱較高期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:先後獲五大行“买入”評級,如何來看艾迪康控股(9860.HK)的增長潛能?

地址:https://www.breakthing.com/post/104420.html