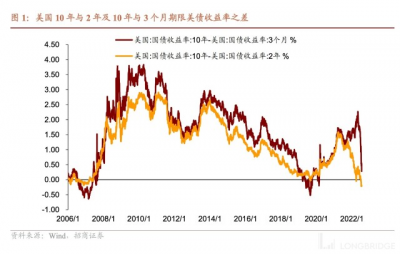

近期,隨着美國衰退預期發酵、10 年期美債收益率高位回落、2 年與 10 年期美債收益率曲线倒掛,海外市場开始進入衰退交易。

而此時美股反彈被認爲是無風險利率下降後的估值修復,甚至有一些持續看多美股的觀點。對此,招商證券分析師張靜靜團隊有一些不同看法。

在上述券商看來,美股或有最後一跌,結合風險溢價預計,這一跌幅度或約 10%。而且,今年美股重挫或促成長期風格切換,預計本輪調整正是美股風格切換的分水嶺,大跌後核心消費、醫藥、金融或在此階段相對跑贏,信息技術等科技成長股跑輸概率較高。

美國經濟衰退風險加劇,海外陷入衰退交易

招商證券看到,近期美國經濟衰退預期似乎正在 “坐實”。

10 年期與 2 年期美債再次倒掛的同時,10 年期與 3 個月期美債利差亦驟降。7 月 NAHB 房地產市場指數環比降幅創紀錄次高; 7 月美國 Markit 服務業 PMI 跌破榮枯线,爲 2020 年三季度以來首次。

此外,6 月就業數據中也 “隱藏” 了美國經濟的衰退前景:6 月美國失業率是個別行業 “托底” 的結果。其中,採礦業失業率環比下降 2.5%,而制造業甚至政府部門失業率都已明顯回升。

美股還沒調整到位

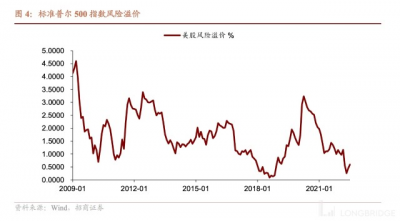

伴隨着美債收益率回落,美股出現了比較明顯的反彈。但從四因子模型與美股風險溢價評估,下半年美股仍面臨下跌風險。

具體來看,美股定價包括四個因素:美國經濟、非美經濟、無風險利率、風險溢價。目前,美股風險溢價與 2018 年 8-11 月相近;2018 年 11-12 月美國亦出現衰退交易,同期美股重挫。

總結下來就是,四因子模型已經出現異常信號,結合風險溢價,預計下半年美股仍有最後一跌,幅度或約 10%。

美股風格正在切換:長久期短久期;成長價值

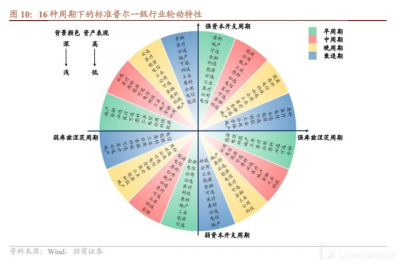

根據招商證券的總結,美股輪動有幾大歷史規律:

首先,各周期組合下領漲行業具有輪動特徵;

第二,美股輪動粘性與框架的容錯率較高;

第三,衰退期美股表現亦有差別;

第四,長期看美股醫療、科技、核心消費三大行業性價比較高;

第五,美股風格切換基本以大跌實現。

招商證券預計,美股現在正由金融危機後科技成長風格切換至消費、醫藥主導的價值風格,未來長久期資產將受損、而短久期資產相對受益,本次調整恰好是風格切換的分水嶺。

1、美國政治周期與社會結構或意味着美債處於歷史轉折點,未來長久期資產將受損、短久期資產相對受益。

2、預計本輪調整正是美股風格切換的分水嶺,大跌後核心消費、醫藥、金融或在此階段相對跑贏,信息技術等科技成長股跑輸概率較高。考慮到新舊能源切換的背景,因此這一周期下美股的能源、公用事業行業亦未必跑輸。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股今年還有最後一跌!科技成長股跑輸,消費、醫藥、金融股起飛?

地址:https://www.breakthing.com/post/10448.html