本文來源:敦和資產

美國衰退與美股的關系

今年上半年美股標普指數下跌 20.6%,創自 1970 年以來最糟糕的上半年表現,以科技股爲主的納指跌幅接近 30%。美股從高點下跌 20% 被認爲是進入技術性熊市,這一分水嶺同樣對預測經濟衰退是否發生十分有效。

統計歷史上自 1970 年以來的 8 次經濟衰退,有 6 次美股在衰退期間跌幅超過了 20%,1 次接近 20%,只有 1980 年的衰退標普跌幅相對較小,最大回撤僅爲 17%。而如果統計自 1968 年以來標普所有最大跌幅超過 20% 的情景,總共有 7 次,其中有 6 次都對應了經濟衰退,只有 1987 年的股災標普最大跌幅達到 34%,但是並沒有發生經濟衰退。

不過這一次下跌有一定的特殊性,僅用了 2 個月的時間就完成如此大幅的下跌,說明股市的下跌與經濟基本面關系不大,畢竟經濟衰退不是一個一蹴而就的過程。總體而言,當標普最大跌幅超過 20% 時,美國經濟衰退的概率會大幅上升。

衰退不可避免嗎?

近期美債收益率曲线也出現倒掛,進一步預示了美國經濟衰退似乎已不可避免。

在 6 月 CPI 同比超預期上行至 9.1% 再創新高後,2 年期美債收益率出現了回升,而 10 年期美債收益率反而進一步回落,10 年期比 2 年期收益率低 20bp,倒掛程度甚至超過了 07 年美國次貸危機前的水平。

從利率期貨隱含的基准利率變動路徑能夠更清楚的看出經濟衰退預期迅速升溫:市場認爲年內美聯儲仍會保持較快的加息節奏,到年底聯邦基金利率將達到 3.5%,但是今年過快的加息會導致明年經濟出現衰退,所以明年會开始進入降息周期,聯邦基金利率到明年底會重新回落至 3%。

美股怎么走?

如果未來確實發生經濟衰退,美股是否還會進一步下跌呢?

或者說目前美股的跌幅是否提前反映了經濟衰退的負面影響呢?

直觀上理解,如果在美股下跌 20% 後,經濟陷入衰退,美聯儲貨幣政策容易從緊縮轉向寬松,那么美股熊市似乎也就會出現反轉。

但仔細復盤過去的這 10 次下跌,會發現事實並非如此。在這 10 次中,有 8 次貨幣政策都在股票下跌 20% 後轉向寬松,或至少停止緊縮,但是跌幅超過 20% 和不超過 20% 的情形各佔一半。

而在貨幣政策堅持緊縮的 2 次中,也正好是一次跌幅超過 20% 一次沒有超過 20%。也就是說,貨幣政策轉向可能並非是美股熊市結束的關鍵標志。

和上世紀七十年代的相似

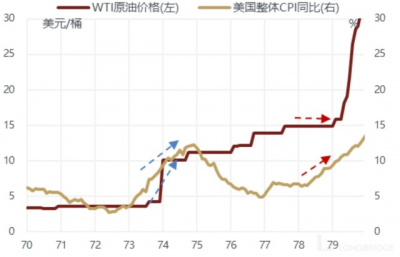

對比 73 年和 76 年,標普在下跌 20% 後同樣面對美聯儲的持續加息,但後續走勢卻截然相反,表面上是經濟硬着陸和軟着陸差異的結果,但根源可能在於推升通脹的驅動力不同造成的。

73-74 年高通脹主要是原油的供給衝擊造成的,高油價對經濟總需求帶來的傷害是巨大的,而 77-78 年高通脹與原油的關系不大,可以認爲是經濟自身需求強勁的結果,所以經濟在物價上漲和利率擡升的雙重衝擊下依然保持了韌性。

對比兩個階段的咨商會消費者信心指數也能看出端倪:1974 年油價飆升後消費者信心大幅回落,而 1978 年一直維持在 100 以上。

關鍵在油價!

回到當下,即使 CPI 同比在 6 月見頂,聯儲在年內繼續加息至 3% 以上仍是大概率事件,指望貨幣政策轉向來結束美股的熊市並不現實。

那么美國經濟能否避免深度衰退呢?關鍵取決於油價下半年的走勢。

如果油價能夠穩定在 90-110 美元,那么即使包括租金在內的服務價格的粘性使得 CPI 依然高居不下,美國經濟會有明顯放緩,但出現深度衰退的概率不大,在這種情況下美股弱勢震蕩,但下跌的空間並不大;如果油價在冬季繼續飆升並創年內新高,那么美國經濟的深度衰退恐怕無法避免,美股很可能再跌 15-20%。

過去一段時間油價經歷了明顯的回調,隨後 7 月密歇根消費者信心指數就出現了反彈,消費者對未來 5 年的通脹預期也回落至 3% 以下,在此之後美股开始強勁反彈。

相對於 CPI 何時見頂和聯儲加息多少而言,油價走勢對美股下半年的影響更加重要,如果油價能保持穩定,美國消費者的信心和購买力都會有所改善,美國經濟硬着陸的風險就會下降。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股下半年繼續跌?關鍵看油價!

地址:https://www.breakthing.com/post/10449.html