憑借亮眼的Q3流水數據,361度(01361)重新聚焦大衆視线。

10月16日,361度發布2023年Q3運營表現,其中,主品牌线下流水同比增長約 15%;童裝线下流 水同比增長約 25-30%;電商業務流水同比增長約 30%。在高基數的背景下,仍能錄得雙高位數增長,無疑顯現了公司當下強勁的增長力。

然而,亮眼的數據並沒有提振其股價。自披露運營數據以來,361度股價仍沒有什么波動,4個交易日跌近4%。截至10月19日收盤,其股價下跌3.16%,報於3.98港元,距曾經的股價高點6.758港元縮水約41%。

(行情來源:)

目前361度市盈率TTM僅8.432倍,處於明顯的低估位置。在亮眼的流水數據利好下,其會迎來價值重估機遇嗎?

業績开啓“復蘇之路”

縱觀361度近幾年業績,該公司營收和淨利迎來修復性增長主要是始於2020年。

具體而言,受益於“國潮崛起”的東風、電商等新興渠道等利好,316度於2020年开始重新跟上“大部隊”。財報數據顯示,2020年至2022年間,公司營收從51.27億元持續增長至69.61億元,淨利則從4.15億元增長至7.47億元。對於一家營收幾十億規模的公司來說,這樣的同比增速是十分顯著的。

當然,從自身經營战略來看,除了國潮崛起東風等外界因素驅動之外,正確战略布局也功不可沒。

據悉,目前,該公司採取“專業運動”與“運動潮流”雙驅動運營策略。在專業運動方面,聚焦跑步、籃球、綜訓等領域,公司堅持以產品運動功能性爲核心,通過贊助馬拉松菁英跑者、籤約運動名將爲品牌代言人、贊助多支國家隊及職業體育運動隊、發展自有賽事等线下活動,提升品牌於運動人群中的影響力,彰顯品牌專業運動功能屬性。

其中,2022年業績較大幅度增長主要來自於“深入推進线上线下全渠道的建設與融合發展,更好地滿足客戶多樣化、個性化及高品質的消費需求”。

從具體業務層面來看,公司兒童業務2022年收益爲14.4億元,同比增長30.3%,佔總收益的20.7%;核心品牌產品業務佔總收入的77.6%,相對2021年的80%有所下降。此外,電商業務的貢獻收益同比上升37.3%至16.85億元,佔總收益的24.2%;國際業務的收入爲1.24億元,佔總收入的約1.8%,同比增長37.6%。

在產品分類層面,2022年公司兩大核心產品线(即鞋類及服裝)的銷量分別同比增加12.7%及14.0%,其中鞋類銷售佔總收益比例由42.7%同比輕微下降至41.0%,而服裝銷售佔總收益比例由36.2%同比輕微下降至35.2%;鞋類及服裝的平均批發售價分別同比上升6.1%及7.9%,主要是由於經濟通脹帶來的生產成本增加、電商業務平均批發售價較高及推出了更多價位較高的新產品。

如果說,前幾年的業績修復始於正確的發展战略以及國潮崛起的東風,那么今年Q3業績在

那么這一次Q3業績大復蘇,則是始於亞運東風。

高基數基礎上,2023年Q3,該公司主品牌线下流水同比增長約15%,增勢進一步加速;童裝线下流水增速更快,同比增長25-30%,快於大裝;電商流水延續高增長,同比增長約30%,快於线下中高雙位數增長水平。

產品方面,中底科技引領創新。一是,9月361度發布頂級旗艦級跑鞋飛飈Future,定價1299元人民幣,國產跑鞋中首次採用贏創尼龍12粗胚超臨界發泡工藝,能量回饋增至90%+,產品矩陣進一步蛻變升級。在升級的飛飈系列矩陣加持下,2023年柏林馬拉松361度品牌穿着率首次提升至國內第一的水平,印證產品實力飛躍。二是,發布騰雲滑板鞋,新布局滑板市場,其將作爲運動潮流品類重點產品支线發展。

品牌建設方面,亞運拉動品牌向上。具體而言,361度連續4次擔任亞運會的官方合作夥伴,與亞運會深度綁定,本次杭州亞運會爲火炬手等定制賽時官方體育服飾裝備,以及爲贊助的鐵人三項國家隊等提供服裝裝備,並开設361度亞運展館,秀出品牌實力;另外,針對跑步領域設立“賽道夢想計劃”,覆蓋從青少年到專業運動員全類型跑者圈層;籃球領域,代言人阿隆·戈登中國行圓滿收官;籤約中國女足後衛李夢雯擔任品牌足球運動推廣大使。

通過與亞運會深度綁定,361度本次借亞運東風,品牌勢能持續攀升,國慶期間終端流水同比高增66%,對比疫情前的國慶期間增長高達240%,表現出衆。品牌聚焦後,361度產品端和渠道端正在量變到質變過程中,2023年產品矩陣持續蛻變升級,而價格帶具備性價比,估計9月有低單位數補單,業績展望可以更加樂觀。

押注下沉市場“有喜有憂”?

近些年來,在居民收入提高及政策利好等多重因素推動下,運動鞋服行業景氣度大幅回升。

據國信證券研報披露,2022年國內運動鞋服行業市場規模達到3627億元,2015-2019年復合增速17.7%,疫情期間展現較強成長韌性。從子行業橫向對比看,運動鞋服在服裝行業的各子行業中近5年的增速均排在第一,成長性突出。同時,近5年運動鞋服消費在整體服裝行業中的滲透率也在日益提升,2022年運動鞋服佔鞋服行業規模已經達到14.5%,相比2017年大幅提升4.9pct。

分鞋服來看,2022年運動鞋/運動服行業市場規模2084/1543億元,運動鞋的增速略快於運動服;分專業和休闲看,2022年休闲運動/專業運動市場規模分別爲1935/1307億元,專業運動增速略快於休闲運動。

(圖片來源:國信證券)

與此同時,在新疆棉事件的催化以及年輕一代消費者文化自信加強、愈發青睞國貨的背景下,國潮崛起的趨勢將進一步延續,進而驅動國產運動品牌迎來更多的發展機遇,獲得更多的市場份額。

不過,需要注意的是,運動鞋服行業“水大魚多”,是一個很“卷”的賽道。

據華經產業研究院,2022年,361和特步國際市佔率均在10%以下,分別爲3%和6.3%;李寧和阿迪達斯市佔率均在10%以上,分別爲10.4%和11.2%;安踏中國和耐克市佔率均在20%以上,分別爲20.4%和22.6%。雖然361度爲國內第四大本土體育用品集團,但相較之下,其市場份額還是與行業龍頭存有較大差距。

在此背景下,361度選擇另闢蹊徑,押注下沉市場,從而打造出屬於自己的差異化優勢。

據了解到,361度品牌深耕大衆,上探300-800元市場,定位低於安踏和李寧,與特步、中喬、ERKE相近,在中高價格帶具備一定潛力。具體而言,在前二十大品牌中,從平均ASP(平均銷售價格)看,國際品牌>匹克>安踏>李寧>=鴻星爾克>中喬體育>特步>361度>迪卡儂;從復合增速看,361度快於特步、阿迪、匡威、UA,與PUMA、耐克、新百倫接近。

與價格帶相匹配,361度大概有3/4門店位於三线及以下城市,且下沉市場佔比還在小幅提升。2021年起隨着公司調整優化成效顯現,財務和經營狀況改善,疊加國潮事件助力,門店數量重新恢復淨增,2022年末大人裝线下門店5480家。在城市布局方面,根據公告披露,361度大人裝門店在三线及以下城市佔比約3/4,且這一比例從2011年的72%增至2022年的76%。

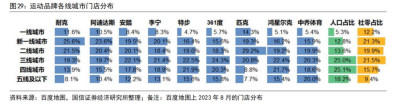

從最新百度地圖統計的主要運動品牌門店在各线城市佔比看,從高到低比較清晰地分爲三個級別:耐克和阿迪分布接近,安踏和李寧分布接近,361度與特步、鴻星爾克、中喬體育分布接近。

(圖片來源:國信證券)

下沉市場的錯位競爭固然讓361度在越發內卷的市場中奪得了一席之地,但同時也使得公司盈利能力增長持續承壓。2018-2022年,公司毛利率分別爲40.6%、40.3%、37.9%、41.7%和40.5%,在營收增長的同時盈利指標卻沒有隨之提升。

另外,在激烈的競爭環境中,321度在發力下沉市場中恐怕仍需要面臨很大的挑战,比如在產品研發和創新方面的不足,品牌建設和推廣方面的困境等等。

結語

不積跬步,無以至千裏,於361度而言,業績復蘇是在正確的战略布局及行業景氣度回升等多重因素共同作用下的成果。不過,需要注意的是,該公司着重布局下沉市場的策略與品牌低端化的局面,也或將成爲制約公司未來發展的天花板。而這也意味着,該公司股價想要真正打开上行空間,邁上價值重估之路仍需要一段時間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績向上、股價向下,361度(01361)能否講好“價值復蘇”的故事?

地址:https://www.breakthing.com/post/104638.html