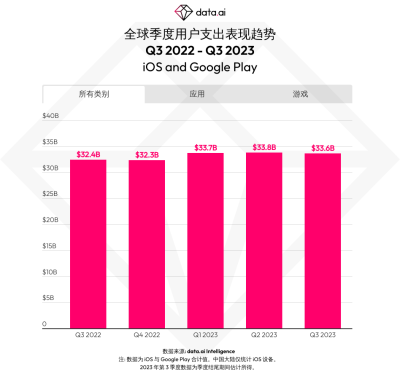

data.ai發文稱,2023 年,iOS 和 Google Play 平台上,用戶支出出現了前所未有的快速增長,達 1000 億美元。2023 年第三季度,iOS 和 Google Play 平台上全球用戶支出總額爲 336 億美元,同比增長 3.7%,與 2023 年前兩個季度的數據大致相當。這標志着年用戶支出首次在第三個季度便突破 1000 億美元大關 — 在 2021 和 2022 年,直到 10 月,用戶支出才突破 1000 億美元,2020 年則是 12 月年底才實現(2020 年也是首次年用戶支出突破 1000 億美元的一年)。

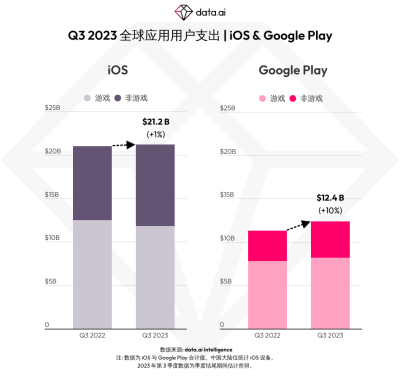

2023 年第 3 季度,蘋果應用商店和 Google Play 均實現同比正增長。iOS 用戶支出同比攀升 1%,而 Google Play 爲 9.7%。2023 年第 3 季度,iOS 繼續貢獻了 212 億美元,佔用戶支出的主要部分,而 Google Play 用戶支出爲 124 億美元。

2023 年第 3 季度大部分增長來自遊戲以外的應用,iOS 和 Google Play 用戶支出同比增長分別爲 10.6% 和 20%。移動遊戲用戶支出在 Google Play 平台上的增長較爲溫和,爲 5%,而在 iOS 平台上的移動遊戲支出則下跌了 5.6%。這延續了由應用內訂閱推動非遊戲應用移動支出不斷增長的趨勢。

在過去一年中,美國領跑全球增長最快的市場,2023 年第 3 季度用戶支出同比增長超過 6 億美元。第 3 季度,美國佔全球用戶支出的近三分之一。韓國和英國也保持強勁增長,分別達 4.77 億美元和 2.24 億美元。

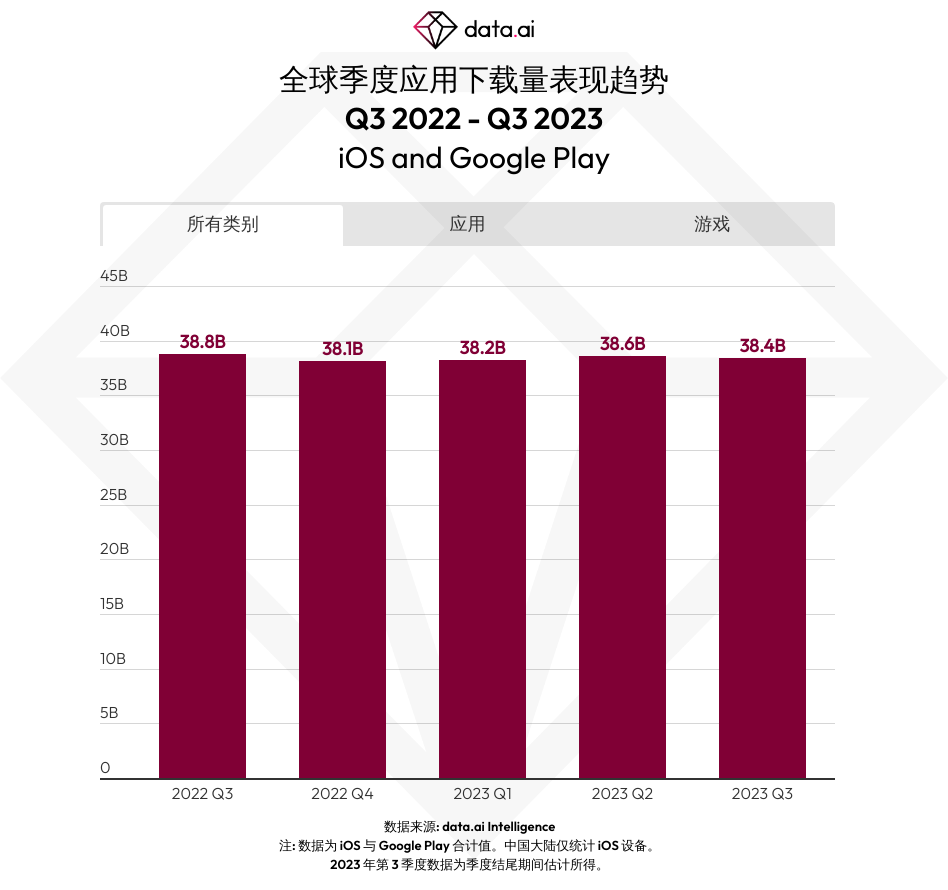

過去一年,全球應用下載量非常穩定,連續第五個季度突破 380 億次。2023 年第 3 季度用戶下載量達 384 億次,同比略降。2023 年前三季度的總體下載量達 1152 億次,同比增長 1.9%。

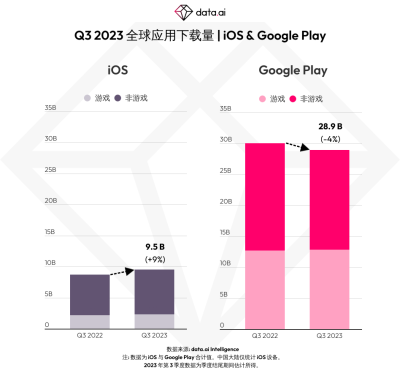

Google Play 2023 年第 3 季度下載量爲 289 億次,是 iOS 平台 95 億次下載量的三倍多。但是,iOS 年同比增長速度更快,爲 9.2%,而 Google Play 年同比下降 3.7%。

Google Play 的應用下載量放緩主要是由印度下降 13% 所導致—全球其他地區 Google Play 下載量同比增長 1.5%。與去年相比,2023 年第 3 季度增長最快的市場是中國、美國和孟加拉國。最近幾個季度,中國恢復了正增長,iOS 下載量已接近疫情前的水平。相比 2022 年第 3 季度,2023 年第 3 季度僅 iOS 平台的下載量就新增了 1.73 億次。同期,美國的下載量增加了 1.26 億次,而孟加拉國的下載量同比增長了近 8600 萬次。

Threads 是 7 月初由 Meta 發布的一款新微博客應用, 發布首周下載量即飆升至 1500 萬次 – 此速度比達到該下載量的其他應用快了 5.5 倍。這也使該應用穩居 2023 年第 3 季度下載量位居榜首。在此季度, Meta 在下載量榜單前五名中佔有四席。TikTok,在 2023 年前兩個季度排名第一,則退居第 2 名。

TikTok 繼續引領用戶支出榜單, YouTube 和 Tinder 緊隨其後。與上季度相比,月活躍用戶數(MAU)未有變動,社交媒體巨頭仍佔據主要席位。

Royal Match,這款由 Dream Games 打造的三消-融合遊戲,是第三季度最大贏家,並首次登上暢銷榜首位。這款遊戲超越 Honor of Kings (王者榮耀)和 Candy Crush Saga 等長期霸榜遊戲,排名比第 2 季度提升了五位。王者榮耀 此前在 2022 年第 2 季度至 2023 年第 2 季度之間,一直穩居用戶支出榜首。

由 Scopely 打造的 Monopoly GO 是第 3 季度另一款增長突破遊戲,收入與下載量排名分別鎖定第 5 與第 7。它與 Pokmon GO 等利用 IP 影響力的其他遊戲繼續展示出強勁勢頭。

下載量和MAU榜單與 2023 年第 2 季度相差不大。Free Fire、Subway Surfers 和 ROBLOX 包攬下載榜前三,而 ROBLOX 、Free Fire 和 Candy Crush Saga 繼續維持MAU最高的三款遊戲。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:data.ai:Q3全球移動用戶支出總額爲336億美元 同比增長3.7%

地址:https://www.breakthing.com/post/105144.html