本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

美國持續加息周期之下,全球醫藥產業迎來了一場寒冬。然而就當大多數醫藥公司市值回落之際,禮來卻以單年暴漲超60%的表現,超越輝瑞、強生、艾伯維等制藥巨頭,以5300億美元的市值笑傲群雄。 禮來是一家美國老牌藥企,起步於1876年,成立之際正好是美國建國100周年。熟悉醫藥產業的投資者都知道,禮來雖然一直保持在藥企第一梯隊,但卻始終是跟隨者角色,直至GLP-1的爆發才幫助其登上巔峰。 比“藥王”更加可貴的是,在長達近150年的“長跑”時間裏,禮來公司的股票始終穩步向上,可以說正是關鍵節點的選擇,成就了禮來的衆多高光。國內醫藥行業在不斷與國際接軌,禮來式的成功經驗顯然值得國內藥企學習與借鑑。

01

骨子裏的實用主義

禮來的誕生,離不开工業革命的大背景,只不過這次變革發生在醫藥行業。 19世紀中後期,南北战爭的硝煙剛剛散去,美國各地的教育、醫療等民生產業百廢待興。受限於當時緊缺的衛生條件,通過蚊蟲叮咬就可以傳播的瘧疾成爲困擾民衆最爲嚴重的疾病。 一位名叫Eli Lilly的退役軍人注意到了瘧疾的危害性,由於他還是一名專業的藥劑師,因此Eli Lilly對於市面上配方粗糙、藥效不一的藥物心知肚明。盡管如此,Eli Lilly的家人還是在劣質產品上喫了虧,這促使他產生了自行生產藥物的想法。 1876年,Eli Lilly將此前的想法變爲現實,正式創立了禮來,而公司生產的第一款藥物正是真正能夠對抗瘧疾的藥物奎寧。可以說,從禮來誕生的第一天起,他就是爲了解決實際問題的公司,實用主義深入骨髓。 切實解決美國人民根本矛盾的奎寧成功了,而創造它的禮來也成爲美國制藥典範,並引領制藥行業开始朝規範化方向發展,如在其生產的藥物標籤上注明了配方成分。後來,禮來也成爲推動藥物聯邦監管形成的主要推力,也就是後來的FDA。 除了推動行業監管,禮來還在拓展自身的工業能力,那就是更高效率地生產規範化產品。 進入20世紀,禮來傳遞至家族第三代繼承人,而也正是在這一段時間中,禮來的實用主義得到了進一步加強。爲了能夠生產出規格差異的可調整灌裝機流水线,禮來甚至盡全力研發新的機械零件,而也正是因此這次改變,讓其擁有了“世界上最大的膠囊工廠”的贊譽,該藥廠的日產量能達到250萬粒膠囊。在此基礎上,禮來進一步提出了“直线生產”的新概念,也就是從原材料到成品的“一條龍業務线”,這套系統在當時被視爲“美國制藥業最復雜的生產系統”。 追求規範化和高效率的實用主義,正是禮來的立根之本。

02

胰島素,實用主義的再一次應用

盡管創立初期禮來在工程領域取得巨大進步,但產品卻始終停留在瘧疾這一單一品類,這嚴重限制了禮來的發展。如何找到下一階段的增長點,這顯然是公司迫切關心的事情。 1921年,多倫多大學的三位科學家成功從狗的胰髒種提取出胰島素,這成爲一則震驚世界的重磅發現。在此之前,業界就已經對胰島素在糖尿病人的作用有所了解,只不過一直無法找到可以用的胰島素來源,因此並未形成產業化。 從狗中提取胰島素後,开拓了科學家獲取胰島素的思路,而重視實用主義的禮來也看到了其中存在的機會。當年5月30日,禮來就率先於多倫多大學就胰島素的商業化達成合作,而這也奠定了禮來此後百年糖尿病研究的基礎。 很有意思的是,如今市值緊隨禮來的另一家GLP-1巨頭諾和諾德也是在那一時間段成立的,而它的創始人正是來自於多倫多大學的另一撥研究員。此外,後來被賽諾菲收購的安萬特,也在同期开始了提取胰島素相關的工作。 就這樣糖尿病三巨頭禮來、賽諾菲、諾和諾德幾乎在同一時間成立了,雖然不同的成長基因導致各家公司發展迥異,但有一點可以確定,那就是緊隨剛性需求的實用主義,總能很快的獲得回報。 在此後的發展中,實用主義也依然是禮來發展的核心主线。如二战爆發後,青黴素需求量大幅擴增,而禮來就成爲主要的供給源之一。 以後視鏡時間觀測,無論是早期的瘧疾藥物,還是後來的胰島素、抗生素,禮來都是以實用主義出發,再加上本就領先於行業的工程學優勢,使其成爲美國最具競爭力的制藥企業之一。

03

資本實用主義

成爲美國一流制藥企業後,禮來終於在20世紀50年代登陸紐交所上市,而這也成爲禮來由家族企業向上市公司轉變的开端。禮來上市後的第一件事,就是決定引進職業管理人,以便更好發展公司。 雖然職業經理人可以帶來更廣闊的發展視角,但同時也會因業績考核而陷於盲區,這是由股價和業績壓力所帶來的必然結果。而也正是在這樣“資本實用主義”的壓力之下,禮來开始加速了切入不同領域的速度,做大營收的思路也逐漸變得愈發明確。 在當時那個年代,藥物研發依然以大學爲主要載體,因此重視實用主義的禮來將多元化的第一步依然聚焦於院校學術產業化。 1958年的時候,加拿大西安大略大學的研究員從馬達加斯加長春花的提取物中獲得了白細胞,而這也正是化療藥物長春鹼的早期心態,有成爲白血病藥物的潛力。因此禮來很快就與該機構建立合作,迅速拿到了該專利並投入商業生產,不僅賺了不少錢,而且也順利切入腫瘤領域。  圖:馬達加斯加長春花 當然,這種爲了擴增營收而切入其他賽道的做法也並非百战百勝,在1977年的時候,禮來就曾因爲錯誤的並購了IVAC、Cardiac Pacemakers等醫療器械公司而遭遇損失,最後不僅營收沒有增長,反而因與主業的割裂而不得不被拋售。 回顧禮來百年來的發展,投資者可以清晰的發現,注重實用主義的禮來並沒有盲目的研發,而是先選擇與科研機構合作的方式積累能力,這種借助外部力量的創新方式無疑是禮來早期成功的基石。 在禮來成立110周年的1986年,其多年積攢下來的科研實力終於得到釋放,治療抑鬱症的“百憂解”成爲禮來內部孵化的第一款自研藥物。這款“世紀之藥”不僅打破了抑鬱症藥物無藥可醫的局面,而且也爲公司开拓了中樞神經領域板塊。而後,禮來還憑借鹽酸多巴酚丁胺拓展了心血管領域,還推出鹽酸雷洛昔芬片,拓展女性疾病領域…… 作爲全球第一代制藥公司,重視實用主義的禮來將上市後50年的發展重心放在擴展更廣闊的領域之上,這增加了推出重磅產品的概率,幫助禮來順利發展成爲“均衡發展、多面开花”的大型藥企。

圖:馬達加斯加長春花 當然,這種爲了擴增營收而切入其他賽道的做法也並非百战百勝,在1977年的時候,禮來就曾因爲錯誤的並購了IVAC、Cardiac Pacemakers等醫療器械公司而遭遇損失,最後不僅營收沒有增長,反而因與主業的割裂而不得不被拋售。 回顧禮來百年來的發展,投資者可以清晰的發現,注重實用主義的禮來並沒有盲目的研發,而是先選擇與科研機構合作的方式積累能力,這種借助外部力量的創新方式無疑是禮來早期成功的基石。 在禮來成立110周年的1986年,其多年積攢下來的科研實力終於得到釋放,治療抑鬱症的“百憂解”成爲禮來內部孵化的第一款自研藥物。這款“世紀之藥”不僅打破了抑鬱症藥物無藥可醫的局面,而且也爲公司开拓了中樞神經領域板塊。而後,禮來還憑借鹽酸多巴酚丁胺拓展了心血管領域,還推出鹽酸雷洛昔芬片,拓展女性疾病領域…… 作爲全球第一代制藥公司,重視實用主義的禮來將上市後50年的發展重心放在擴展更廣闊的領域之上,這增加了推出重磅產品的概率,幫助禮來順利發展成爲“均衡發展、多面开花”的大型藥企。

04

實用主義衍生出的fast-follow策略

在擁有了糖尿病、抗腫瘤、神經中樞、心血管等業務矩陣後,禮來已經开始具備業績爆發的基礎。由於工程學方面本就是禮來最擅長的東西,再加上逐漸成型的研發團隊,禮來逐漸开始向全球頭部藥物發力。 但不同於如今醫藥公司對於first in class的癡迷,崇尚實用主義的禮來更偏愛於跟隨策略,在其他藥企的藥物得到初步驗證後,禮來再快速跟隨。基於自身多年積累的研發優勢和工程學優勢,從而逐漸形成後來居上之勢。這種“敢爲人後,後發制人”後的策略與段永平的投資哲學不謀而和,而它也逐漸演變成國內所熟知的fast-follow策略。 正是在fast-follow策略之下,禮來的產品雖不是上市最快的,但卻總能在關鍵領域看到其藥物的身影,如新冠中和抗體、CDK4/6、IL-17、IL-23、GLP-1等靶點均是如此。  圖:禮來近五年入圍年度TOP 100藥物一覽,來源:錦緞研究院 此外,禮來還是全球最大的糖尿病藥物營銷公司,如德國的生物制藥公司勃林格殷格翰(BI)就將全球商業化權益交給了禮來,包括藥物Trajenta、Jentadueto、Jardiance、Glyxambi、Synjardy、TrijardyXR和Basaglar。 尤其是當下火爆的GLP-1藥物,盡管諾和諾德是行業先行者,早在2009年就推出了第一款GLP-1受體激動劑利拉魯肽,但禮來卻在2014年先一步布局了長效GLP-1藥物度拉糖肽,從而搶得了先機。在諾和諾德效GLP-1藥物司美格魯肽2017年上市的時候,反而落後於禮來。

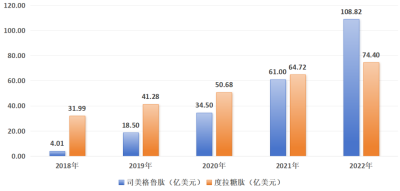

圖:禮來近五年入圍年度TOP 100藥物一覽,來源:錦緞研究院 此外,禮來還是全球最大的糖尿病藥物營銷公司,如德國的生物制藥公司勃林格殷格翰(BI)就將全球商業化權益交給了禮來,包括藥物Trajenta、Jentadueto、Jardiance、Glyxambi、Synjardy、TrijardyXR和Basaglar。 尤其是當下火爆的GLP-1藥物,盡管諾和諾德是行業先行者,早在2009年就推出了第一款GLP-1受體激動劑利拉魯肽,但禮來卻在2014年先一步布局了長效GLP-1藥物度拉糖肽,從而搶得了先機。在諾和諾德效GLP-1藥物司美格魯肽2017年上市的時候,反而落後於禮來。  圖:司美格魯肽與度拉糖肽營收趨勢,來源:錦緞研究院 在這波GLP-1藥物熱潮中,司美格魯肽名聲最大,但度拉糖肽實卻也表現亮眼。再加上禮來還擁有明星降糖藥物恩格列淨的分銷權益,這也是爲何如今這波GLP-1熱炒之下,禮來漲幅能夠領先於諾和諾德的原因。 除fast-follow策略外,禮來還通過成立風險投資部門的方式,參與很多空白藥物的布局。2008年的時候,這個部分獨立出來,正式成立了禮來亞洲基金。國內18A、科創板火熱時,不少IPO成功的生物制藥公司,背後都站着禮來亞洲基金。 多數投資者提到禮來,想到的都是fast-follow策略,但實際上禮來最核心的價值觀正是實用主義。所謂fast-follow策略,只不過是建立在實用主義所積累的資源之上。 不少國內藥企學習禮來,奉行fast-follow策略,但他們卻並沒有禮來實用主義的根基,自然只會獲得follow的結果,而丟失fast的價值。

圖:司美格魯肽與度拉糖肽營收趨勢,來源:錦緞研究院 在這波GLP-1藥物熱潮中,司美格魯肽名聲最大,但度拉糖肽實卻也表現亮眼。再加上禮來還擁有明星降糖藥物恩格列淨的分銷權益,這也是爲何如今這波GLP-1熱炒之下,禮來漲幅能夠領先於諾和諾德的原因。 除fast-follow策略外,禮來還通過成立風險投資部門的方式,參與很多空白藥物的布局。2008年的時候,這個部分獨立出來,正式成立了禮來亞洲基金。國內18A、科創板火熱時,不少IPO成功的生物制藥公司,背後都站着禮來亞洲基金。 多數投資者提到禮來,想到的都是fast-follow策略,但實際上禮來最核心的價值觀正是實用主義。所謂fast-follow策略,只不過是建立在實用主義所積累的資源之上。 不少國內藥企學習禮來,奉行fast-follow策略,但他們卻並沒有禮來實用主義的根基,自然只會獲得follow的結果,而丟失fast的價值。

05

禮來啓示錄

從0开始,成長爲當下市值超過5500億美元的“藥王”,禮來的這一路有不少經驗可以借鑑。 首先,醫藥企業必須具備仁者之心,這一點在禮來身上體現爲實用主義。只有從治療角度出發,真正有效的產品才能讓市場买單,才能爲企業帶來足夠的現金,幫助公司持續經營下去。 其次,一家公司想要做大,必須經歷足夠的積累,強如禮來也是在積累百年之後才开始收獲碩果,醫藥研發絕不是一朝一夕的事情。而且成熟的企業必須告別家族模式,專業的經理人往往會有更宏觀的視野。 第三,若企業研發能力不足,那么千萬不要盲目研發,最好的方式正是借助於外部科研機構,通過聯合研發的方式積累科研力量。作爲合夥人成功,遠好於由自己主導的失敗。 最後,fast-follow策略不應被奉爲聖經,它只是禮來多年實用主義積累後所產生的結果,而非主導禮來成功的核心誘因。在沒有禮來根基之下就盲目的fast-follow,這只會帶來失敗的結果。 不可否認,成立近150年的禮來,其成功有時代饋贈的原因,它發展的過程中也遇到不少問題,面臨不少困境,但其不以物喜不以己悲的態度值得所有中國企業學習。作爲一家藥企,其成功依據不應該它是否創造出了“爆款”藥物,而是應該看到他爲社會做出了怎樣的貢獻,核心競爭力有無在一次次研發迭代中有所提升。 恰逢醫藥行業低谷期,國內不少企業可能也面臨重要變動。禮來的故事,大可以拿來看一看。(作者:劉波Bio 醫曜)

· 靶點格局 ·

PD-1靶點 | TIGIT靶點 | Claudin18.2靶點

GLP-1靶點 | CDK4/6靶點 | CD47靶點

EGFR靶點 | ALK靶點 | c-MET靶點

· 產業地圖 ·

百濟神州 | 恆瑞醫藥 | 君實生物 | 信達生物

再鼎醫藥 | 復宏漢霖 | 先聲藥業 | 康方生物

藥明康德 | 藥明生物 | 貝達藥業 | 諾誠健華

亞盛醫藥 | 康寧傑瑞 | 榮昌生物 | 基石藥業

諾輝健康 | 邁瑞醫療 | 聯影醫療 | 華大智造

愛爾眼科 | 固生堂 | 時代天使 | 海吉亞醫療

綠竹生物 | 巨子生物 | 綠葉制藥 | 金域醫學

京東健康 | 平安好醫生 | 叮當健康 | 英硅智能

智飛生物 | 雲南白藥 | 華東醫藥 | 雲頂新耀

往 期 推 薦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:5300億美元市值:全球醫藥第一股啓示錄

地址:https://www.breakthing.com/post/106938.html