記者丨寧曉敏 見習生丨 高原

出品丨鰲頭財經(theSankei)

泡泡瑪特(09992.HK),作爲潮玩界的帶頭大哥,自上市以來一直備受業內關注。

但是,7月15日,泡泡瑪特發布的中報業績預警,似乎看來潮玩市場並非那么美好。

2022年半年度預報數據顯示,泡泡瑪特上半年預期收入下滑至30%,淨利潤同比下滑接近35%,爲其首次負增長。

然而雪上加霜的是,投資市場對其前景抱持不太樂觀的態度,究其根本在於其“跌跌不休”的股價。數據顯示,泡泡瑪特最新股價在21港元徘徊,較歷史高價位暴跌近80%,較招股價38.5港元跌超40%,市值更是從歷史最高點1500億港元,下跌至如今300億港元左右。

從這兩點來看,泡泡瑪特情況並不樂觀。

此外,從宏觀角度來看,泡泡瑪特在半年度預報中也重點闡述了業績預警的原因,一是疫情影響客流量及消費者消費意欲減弱、物流受限。二是集團前期業務擴張導致費用較去年同期增長。

拋开這兩點原因我們姑且不議,泡泡瑪特如今到底還面臨哪些難題?

衆品牌圍剿,內卷愈演愈烈

智研咨詢數據顯示,中國潮玩市場的規模近五年復合年增長率高達36%。預計市場規模在2024年會達到763億元,2030年將突破1100億元。這也意味着該賽道市場想象空間將會不斷擴容,也勢必會吸引衆多品牌入局不斷蠶食市場。

公开數據顯示,泡泡瑪特市場佔有率僅爲8.5%,換句話說,衆多品牌入局到一個頭部企業市佔率連10%都不到的賽道並不困難,任何稍有實力的同行或許會將之視爲競爭對手,但战略打法絕不會跟其效仿。

比如,名創優品(09896.HK)成立的潮玩品牌TOP TOY,其2022財年第三財季業績就格外亮眼,TOP TOY總收入同比增長近4倍,截至3月31日TOP TOY門店數累計92家,季度收入達1.1億元,线上業務收入貢獻超10%。

再比如,52TOYS在2021年完成了4億元C輪融資後,大力拓展市場的步伐也越來越激進。數據顯示,截止2022年5月,52TOYS在全世界合作的銷售渠道已超一萬五千家,渠道形式涵蓋潮流精品店、精品玩具店、影院、書店、便利店、主題樂園等。

除此之外,一些老牌玩具生產企業也不斷湧入此賽道。例如今年5月份,奧飛娛樂(002292.SZ)獲得頭部手遊 IP" 王者榮耀 " 授權,計劃在今年四季度正式發售 Q 版盒蛋系列等相關產品的消息一出,其股價突然暴漲,累積出現了 6 個漲停板的異動。

由此不難看出,2022年上半年潮玩賽道並不太平,各大品牌不斷加碼入局,這顯然對泡泡瑪特並不友好。

缺少多元化IP產品矩陣

打造屬於自有IP是潮玩產品能實現增長的底層核心邏輯,它對創意創新要求很高,是需要通過長久時間沉澱才能出結果,並非一日之功砸錢快速出產品那么簡單。

衆所周知,潮玩品牌對產品的IP打造分爲兩塊,一是由內部設計,主導權在企業,二是與外部設計合作,主導權不在企業。

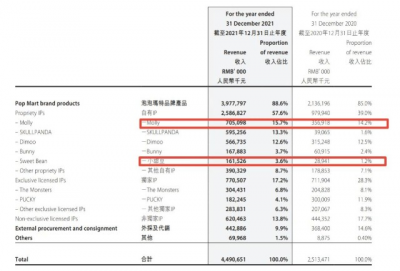

從泡泡瑪特產品入手,不難發現目前的8個系列中,僅小甜豆、小野兩個IP出自內部設計,其他均爲與口碑藝術家的合作,這也意味着,剩余6個系列設計主導權並不在企業。

而另一方面,根據泡泡瑪特2021年財報數據顯示,小甜豆IP產品僅佔收入的3.6%,同時,作爲泡泡瑪特最具影響力的自有IP Molly,銷售佔比從2018年的41.6%下降至2021年的15.7%。

拉長周期來看,僅僅只是买斷設計師版權,或是和國際知名IP合作是有短板的,弊端也會慢慢凸顯,短期效應會明顯,但並非長久之計。因爲最終會陷入同質化競爭,各品牌爭相推出聯名款,沒有形成產品差異化,最終作用到用戶端,收益和口碑並不明顯。

當然,泡泡瑪特也意識到這點,今年开年以來,也在不斷做產品开發,例如近期剛剛上市的泡泡瑪特旗下小顆粒產品线萌粒、共鳴;即將在7月、8月、10月陸續推出的三個新IP產品。

這幾款產品的推出,將會產生怎樣的效果,是否能提振目前業績,還有待市場的檢驗。

大力布局海外市場,現金流喫緊

國內消費品市場一路走來跌宕起伏,過去企業將國外的產品在國內重新做一遍,就能賺得盆滿鉢滿。而隨着中國經濟的快速發展,現在已經掉轉過來,國內品牌將產品出海在國外重新做一遍。

比如泡泡瑪特,在海外的業務正處於快速上升期。

數據顯示,截至目前泡泡瑪特海外已开業門店有26家,其中僅有12家是固定的長期門店,剩下的門店皆爲快閃店,租期爲一年左右。國外市場已开拓至日本、韓國、新加坡、新西蘭、澳大利亞、美國、英國等地區。

根據7月17日業績交流會會議紀要,預計到今年年底,泡泡瑪特海外將开到42家門店,長期門店是27家。而對比2021年末泡泡瑪特海外僅有7家零售店、9家機器人商店,近半年時間內,其海外門店擴張增速已超60%。

在國內疫情防控常態化,线下門店大受影響背景下,國外市場對泡泡瑪特來說的確是一種很好的標的選擇,也可以從側面提振投資者信心拉升股價。

然而,布局海外市場注定是一場“燒錢”之路。

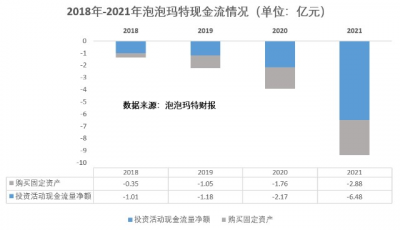

根據2021年泡泡瑪特年報數據,其投資活動現金流量淨額從2020年的2.17億增長到2021年的6.48億,同比增長高達198.71%。這意味着,泡泡瑪特投資活動產生的現金流出要遠高於現金流入,現金流喫緊。

再拆分該財務項目來看,其購买固定資產投資耗用的現金流從2020年的1.76億增長到2021年的2.88億,同比增長63.37%。

由此我們不難預見,海外擴張的步伐勢必會投入大量的現金流來跑馬圈地,但就目前泡泡瑪特喫緊的現金流來看,情況並不太好。

誠然,我們可以理解目前泡泡瑪特遇到的挑战,但其能否改善二級市場下行頹勢,增強投資者信心,還有待其進一步驗證自身模式未來可持續性。

- 泡泡瑪特(09992)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績承壓股價下行 泡泡瑪特前途何方?

地址:https://www.breakthing.com/post/10702.html