美國房地產市場似乎陷入了一場永無止境的負擔能力危機,房屋價格不斷上漲,庫存不斷減少。具體的原因多種多樣,從建設乏力到學生貸款債務,再到投資者購买首套房利率高企。但是,即使新冠疫情以前從未有過的速度推動房價上漲,廉價的抵押貸款利率仍使买家繼續參與購房活動。現在,一場全新的負擔能力危機正在开始。而這一次,似乎難以找到明顯的出路。

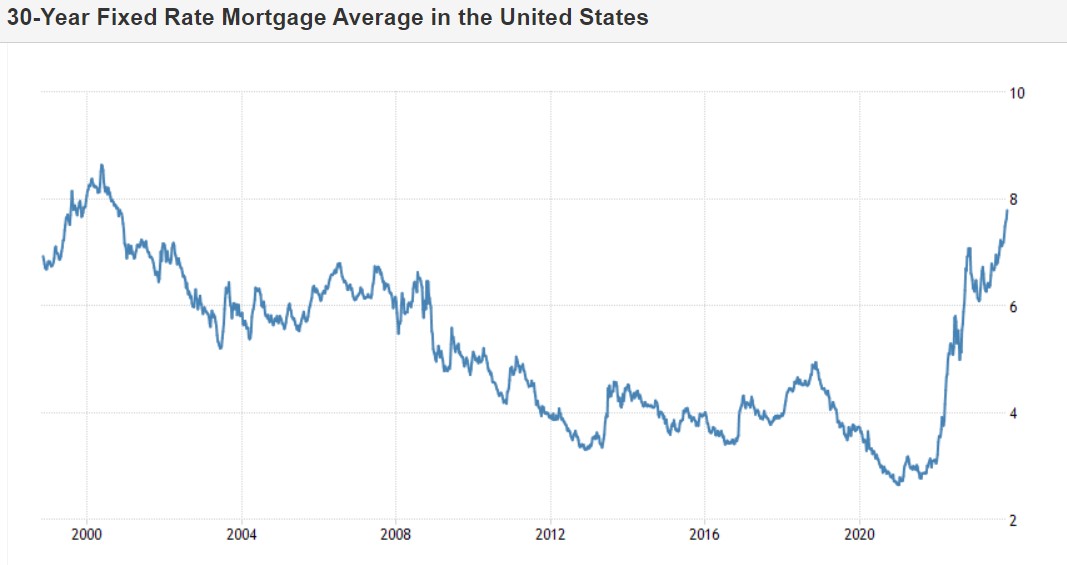

美聯儲自去年以來的激進加息周期已將30年期抵押貸款利率推至接近8%的超高位水平,達到近25年來的最高點,爲一筆40萬美元貸款增加了約1,100美元的月供。如果更高的利率導致更低的價格,這一局面可能是可以控制的。

高利率重壓下供需兩端遭重創! 美國房地產市場迎接“寒冬”

然而,由於所謂的鎖定效應,供應端受到的影響似乎更爲嚴重:有融資需求的那些房主們不愿放棄在利率觸底時獲得的廉價抵押貸款。這導致了自上世紀80年代以來最難以負擔的住房市場,樓市銷售額接近歷史低點。

美國的購房者們去年以來一直面臨着不斷升高的借貸成本,一項重要的利率指標——30年期固定抵押貸款利率徘徊在8%附近。此外,房主也變得更不愿意掛牌出售房產,從而限制了待售房的庫存規模。華爾街大行高盛的策略師們預計,美國抵押貸款利率將在一段時間內保持高位,預計到明年年底將降至略低於7%的水平。

不愿將房屋掛牌的業主將繼續拖累房屋交易。高盛預計,到2024年,美國二手房銷量將降至380萬套,爲上世紀90年代初以來的最低水平。根據該機構的預測,由於利抵押貸款利率可能持穩於高位,預計到2024年,住房建築开工數將下降近4%,供應將進一步受到限制。

除了高抵押貸款利率帶來的負擔能力限制而將許多潛在的購房群體拒之門外,抵押貸款利率的飆升還加劇了美國房地產市場的另一個問題:待售房供應非常有限。這是因爲在新冠疫情开始前鎖定低抵押貸款利率的賣家一直不愿出售房產,因爲利率繼續徘徊在20年來的最高水平附近使得咨詢售價的群體越來越少,因此鎖定低利率的賣家寧愿耗時間等待至抵押利率下降,進而刺激更大規模的潛在購房群體。

住房在收入中所佔的比例越來越大

持續強勁的美國經濟和高利率可能會使抵押貸款在未來數年內保持昂貴。適度廉價的貸款只會釋放被壓抑的需求,進而繼續推高價格。這種經濟崩潰局勢可能會使利率下降得更快,也會使購买變得更加困難。房屋建築商正在努力解決勞動力、土地和材料供應有限帶來的問題。來自經紀公司Redfin Corp.的首席執行官格倫·凱爾曼(Glenn Kelman)表示:“這就像我們在住房負擔能力上用盡了所有的子彈,要走出困境需要很長一段時間。年輕一代短期內买不起房子,這將使美國的社會結構變得緊張。”

尼爾·瓦格納(Neil Wagner)和凱爾西·德羅寧(Kelsey Drotning)都是31歲的政府僱員,今年5月,他們在華盛頓籤下了一套1600平方英尺的聯排別墅的合同,因爲他們覺得這套房子面積足夠大,現在可以在家工作,以後可以擴大家庭規模。但賣家推遲交割,利率飆升,這對夫婦感覺再也买不起房子。他們已經不再認真尋找房源,而是用他們的積蓄來償還學生貸款。“我們看不到利率的終結,”瓦格納表示。

來自加州大學伯克利分校的經濟學家約翰•奎格利(John Quigley)在上世紀80年代就發現了鎖定效應,他強調這種效應阻礙了美國人出售現有房屋。抵押貸款利率在當時從1978年的9%飆升至1981年的18%,導致數百萬家庭的舊抵押貸款支付的利率遠遠低於市場水平,因此拒絕與較低的抵押貸款利率說再見。买新房則意味着潛在的貸款成本更高,並且增加了大量的勞動力成本——這是阻礙人們搬家的強大動力之一。

隨着利率下降,奎格利的工作在很大程度上被遺忘了——直到新冠疫情爆發。2020年,美國房地產市場與其他經濟領域一道陷入短暫的停擺時期,之後大量的刺激型支出和借貸成本大幅下降共同引發了一代人從未見過的美國樓市繁榮。2021年1月,30年期抵押貸款的平均利率降至2.65%的這一歷史型低點。現房銷量14年來首次達到年度600萬套。在新冠疫情時期,“在任何地方工作”的政策讓找房子的人排起了長隊,想要在遠離新冠疫情前最受歡迎的沿海地區看房。

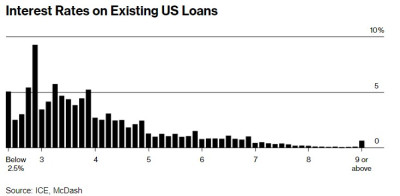

然而,美聯儲一代人以來最激進的加息周期迅速冷卻了需求。然而,由於奎格利的鎖定效應,這進一步冷卻了美國樓市的房屋供應。如今,大多數現有房屋的抵押貸款利率都低於4%,大約是當前30年期新貸款利率的一半。根據伊利諾伊大學的Julia Fonseca和賓夕法尼亞大學的Lu Liu的預測,在接下來的十年裏,巨大的差價可能會使房主們的搬家率降低四分之一以上。

美國現有貸款利率

這一趨勢將主要影響到首次置業的潛在买家,他們將徹底錯過利用政府支持的抵押貸款積累財富的關鍵機遇。但經濟學家們指出了其他問題:鎖定效應可能會阻止年輕房主們搬到更大的房子裏,擴大家庭規模,同時導致空巢老人推遲縮小住房規模。流動性的下降會導致勞動力市場的效率進一步降低,因爲如果工人們不想放棄以前的抵押貸款,他們就不太可能跳槽去找新工作。威斯康辛大學麥迪遜分校(University of Wisconsin at Madison)的心理學教授尼克·巴特裏克(Nick Buttrick)表示:“兩個世界最糟糕的情況是,人們被迫陷入停滯狀態。”他的最新研究表明,較低的住宅流動性會使一個人的生活前景黯淡。“它們會在原地潰爛。”

美國房屋供需困局怎么破?

南希·哈默爾(Nancy Hamel)於1994年开始在馬薩諸塞州西部的大學城阿默斯特出售房地產。當時,年輕的教授很容易找到住處,隨時都有100多套房子可供選擇。她表示,現在的市場是“瘋狂的”,在這個人口近4萬的小鎮上,大約有15套獨戶住宅待售。她表示:“這讓我們的新教師很難購买房屋。”“我剛滿70歲,就連我這個年紀的人都不想去。”

鳳凰城經紀公司Get Your Nest的聯合創始人尤金•奎肯布什(Eugene Quackenbush)正在爲客戶講解現有房產的策略,比如要求賣家在幾年內補貼利率,讓月供更容易管理。买家也在尋找有假定抵押貸款的房屋,這種房屋可以讓賣家以更低的利率償還貸款。另一種策略是簡單地降低期望值——選擇聯排別墅或在更遠的地區定居。“如果你仍然想要一棟獨立的獨戶住宅,有三間臥室,兩間浴室和一個兩車位的車庫,你就得越過郊區,”奎肯布什表示。

據了解,房屋銷售額下降對美國大約160萬房地產經紀人來說可謂是災難性結果。10月31日,密蘇裏州的一個陪審團裁定,全美房地產經紀人協會(National Association of Realtors)串通擡高傭金的行爲有罪,這給他們帶來了新的打擊。但是該行業組織表示,計劃提起上訴。但庫存緊張對萊納公司(Lennar Corp.)和DR Horton Inc.等提高了新房屋產量的房屋建築商來說是件好事。他們通過大幅降價和提供低於市場的抵押貸款利率來吸引客戶。據咨詢公司Zonda的數據,新房目前佔可用庫存的三分之一,而通常的比例是10%。

到目前爲止,解決負擔能力危機的政策解決方案都集中在爲購房者提供便利上。拜登政府採取了降低抵押貸款保險費用和提供首付款援助等措施,鼓勵少數族裔和因成本上升而被邊緣化的首次購房者擁有自住房。然而,在一些分析人士看來,這只會加劇競爭,使庫存減少這一核心挑战變得更加嚴峻。

購房者聯合投資平台Haus的首席經濟學家拉爾夫·麥克勞克林(Ralph McLaughlin)表示,另一種方法是,政府鼓勵業主出售房屋,尤其是那些按月出租房屋或作爲夜間Airbnb出租房屋的投資者。這可以通過增加租金收入的稅收或爲資本利得稅免稅开放一個臨時窗口來實現,其中可能包括對首次購房者的銷售完全免稅。麥克勞克林表示:“我們只需要打破這個循環,這可能會做到這一點。”

對於恢復疫情前正常狀態的道路,人們的預測差異很大。全美房地產經紀人協會首席經濟學家勞倫斯•尹(Lawrence Yun)預計,美聯儲將在今年年底前战勝通脹,抵押貸款市場將在未來降息之前反映出價格。Yun表示,較低的利率未來將吸引賣家,從而在第四季度引發銷售活動的激增。“賣家們可能會意識到超低的抵押貸款利率不會再回來了,”Yun表示。“他們會說,我需要繼續我的生活。”

許多經濟學家並不像Lawrence Yun那樣樂觀。抵押貸款銀行家協會(Mortgage Bankers Association)預測,2025年將出現一次較溫和的經濟衰退,間接導致利率下降和房屋交易復蘇。穆迪首席經濟學家馬克·贊迪表示,正常、健康的美國房地產市場要到2028年才會出現。他表示:“獨棟住宅市場正處於深度凍結狀態。”“在我看來,它只會痛苦地慢慢解凍。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國樓市陷“供需僵局”:賣家不愿賣房 想买房的人买不起房

地址:https://www.breakthing.com/post/107934.html