本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

繼蔚來(NYSE:NIO)之後,一個月內,做空機構“殺人鯨”(Blue Orca Capital)再度襲擊中概股,這一次是名創優品(HK:09896)。受做空報告影響,名創優品當日港美兩地股價較動,分別收跌10.8%與7.6%。

殺人鯨在國內投資者領域名聲不佳,此番提出3方面針對名創優品的指控。名創優品方面於7月27日早盤前發布公告回應稱:做空報告毫無依據,且包含有關公司資料的誤導性結論及詮釋。公司董事會正在審查該等指控,並考慮採取適當行動以保護所有股東的利益。

以下內容爲“殺人鯨”該份報告梗概部分內容,僅用於信息交流,不構成任何立場與投資建議:

01 核心商業的謊言

名創優品對外的商業邏輯敘述是,其依靠輕資產加盟的方式快速擴張市場,同時最大限度地降低房租、人力等固定成本支出,使其擺脫了長期影響傳統零售商盈利性的相關運營費用的束縛。

而截至2022Q1,名創優品稱其97%的門店由獨立加盟商經營,而在中國這一比例更是高達99%,除了直營的11家MINISO門店和4家Top Toy門店外,剩余在中國的3274家門店都由獨立合夥人加盟开設。

對此,Blue Orcah認爲這樣的商業敘述以及經營數據是謊言。

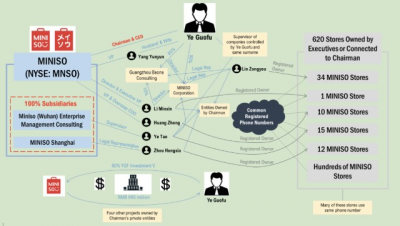

爲了驗證這一說法,在過去的七個月時間裏(即2021年11月),Blue Orcah調查了MINISO和Top Toy在中國的注冊信息、地理分布、以及消費者數據,其發現至少有620家所謂的獨立合夥人門店注冊在名創優品高管或與公司董事長(葉國富)有密切關系的個人名下,這表明這些商店由名創優品所擁有和經營,並非來自於上述所宣傳的獨立合夥人的自發加盟。

例如:名創優品高級副總裁兼COO擁有的10家名創優品店、名創優品法人代表擁有的12家門店、15家門店的注冊擁有者是名創優品子公司的高管、董事長法定代表人开店34家、以及數百個實體共享重疊的注冊信息(如同一個號碼、同一個地址)等。

事實上,在名創優品赴美上市之前其品牌總監在接受採訪時曾表示,中國一线城市的名創優品門店大部分都由公司經營,加盟僅限於低线城市。

而根據官方媒體2019年11月的報道稱,名創優品40%的門店由公司直營,但這與當時名創優品向投資者披露的信息相矛盾,披露中名創優品表示2019年公司在中國只有不到1%的門店由公司直營。

之所以出現這種信息相悖的情況,Blue Orcah懷疑,名創優品在IPO前就已經意識到,對投資者而言,一家實體零售商的投資吸引力遠遠不及一家依靠輕資產加盟擴張的公司,所以Blue Orcah認爲名創優品在門店經營模式上對外界撒了謊。

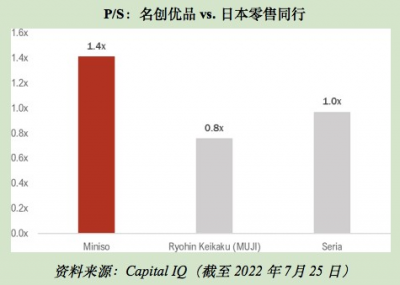

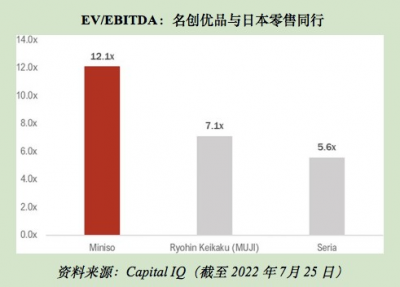

此外,由於至少620家門店由公司直接擁有並經營,Blue Orcah同樣懷疑名創優品的實際利潤率可能遠低於公开財報信息。特別在疫情期間,其市銷率達到1.4倍,對比日本零售同行的0.8或1.0就顯得比較蹊蹺。因此,Blue Orcah認爲名創優品向投資者隱瞞了門店的成本。

02 董事長涉嫌財務操縱

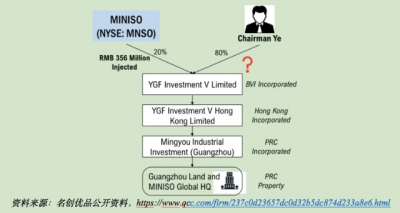

名創優品於2020年10月在紐約證券交易所上市。此後不久,Blue Orcah認爲,名創優品董事長葉國富通過一系列圍繞購买和建設中國大型總部等項目進行個人的財務套利。

據Blue Orcah的報告顯示,2020年12月名創優品宣布與董事長葉國富在英屬維爾京群島(BVI)成立合資公司,目的是在中國建立新總部。根據公告,葉國富通過其獨資實體持有合資公司80%的股權,名創優品持有剩余的20%。而一年後的2021年10月,名創優品以6.95億元买下葉國富所持合資公司的80%股權。

Blue Orcah認爲,中國公司通過內部人士購买土地的唯一原因是通過交易吸走上市公司的資金;而之所以BVI公司,是因爲英屬維爾京群島是一個極其不透明的司法管轄區,不用向審計師和投資者提供有意義的披露;更重要的是,從各方記錄看,葉國富本人從未爲此收購投入任何資金,而名創優品則投入了3.56億元人民幣在合資公司上。

這種財務操縱也使名創優品面臨違反與政府合同的潛在風險,合同明確禁止买方在10 年內改變所有權結構。

而根據相關記錄顯示,Blue Orcah確定了葉國富和名創優品目前還涉及其他多個房地產开發項目,這些开發項目尚未向投資者披露,其中的交易很可能與上述地產交易類似,董事長通過出售开發項目給自己的公司從而獲取公司更多資金。

例如,名創優品中文官網於2020年1月發布新聞稿,公司宣布斥資100億元人民幣在肇慶啓動產業園區項目。

Blue Orcah已經確定名創優品在中國有五個土地資產項目實體公司,其中至少四個重大項目顯示的是以名創優品的名義公示,但相關公司記錄則顯示,這些項目歸董事長葉國富所有。

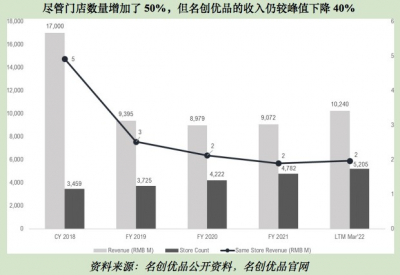

03 零售生意明顯衰落

Blue Orcah調查顯示,名創優品2018年實現收入超過170億元人民幣,而其最近的季報顯示,公司過去十二個月的收入僅爲人民幣100億元,較2018年的峰值收入下降了40%。

Blue Orcah通過採訪名創優品前僱員得到的核心信息如下:

“從毛利和盈利能力來看,公司到2019年其高峰基本結束。事實上,從2019年下半年到2020年和2021年,盈利能力處於下降趨勢。因爲我們大部分的高峰期是2017年到2019年上半年的這兩年。”——名創優品前經理

“最好的表現是到2019年上半年,因爲那個時候,百萬級的店鋪還是蠻多的……以前在北京有一家店可以達到400萬元,現在可能只有80萬元。廣州以前开店能夠有月收入280萬元以上,現在大概能賺70萬元/月。”——名創優品前經理

事實上,如果名創優品的一些表現最好的門店的銷售額的降幅都超過75%,那么同店銷售額下滑的整體水平一定比這更嚴重。

事實上,當加盟商無法通過經營名創優品門店賺錢時,他們就會關門大吉。甚至在疫情之前,媒體就曾報道名創優品正面臨大規模的門店關閉。根據名創優品一名員工提供的內部數據,截至2019年3月,名創優品在中國關閉了850多家門店,佔其當時門店數量的三分之一以上。

Blue Orcah採訪了名創優品的一位前經理,他表示由於市場飽和和競爭,以及高昂的租金成本,許多加盟商幾乎沒有賺到錢。

“到2020年,整體盈利能力較弱。由於市場飽和、品牌之間的競爭、以及疫情因素,大多數加盟商都無法賺到很多錢……”

“從全國範圍來看,目前北京、上海、廣州和深圳等大城市的市場已經非常飽和。另外,我們的房租比較高,賺錢的空間比較小,也導致很多店鋪倒閉。”

“今年我們在全國开了大概100多家店,但實際上,就盈利能力而言,只有三、四十家店盈利,但最高的利潤只有5萬元/月,最低的利潤每月在5000元到1萬元或者2萬元之間。” ——前名創優品經理

Blue Orcah通過自己的盡職調查驗證了這名前名創優品經理的言論。2021年11月,Blue Orcah收集了620多家在中國運營的MINISO和Top Toy門店樣本。到2022年7月,其觀察到120家門店(約佔樣本的 20%)似乎已經關閉。其中,110多家門店已注銷營業執照,永久關閉。

此外,特許經營費是名創優品品牌力和商業價值的核心體現,是100%的利潤率收入。但名創優品過去兩年的特許經營費降低了63%(通過Wayback Machine發現),表明加盟商對名創優品生意興趣的下降。

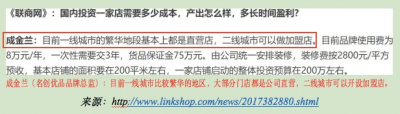

事實上,從2021年开始,名創優品將特許經營費從每年8萬元下調至每年5萬元,產品保證金也從75萬元降低到60萬元;而2022年其官網又顯示,加盟費進一步下調至2.98萬元/年,產品押金也減至人民幣35萬元。

Blue Orcah認爲,加盟費的大幅下侵蝕了名創優品未來的財務健康,僅從加盟費的下降來看,以目前3169家加盟店的數量,公司面臨1.59億元的年收入和利潤損失。這些獨立的證據表明,名創優品是一個衰落的品牌和業務,收入下降、大規模門店關閉和特許經營費下降正在讓名創優品變得艱難。

而如果品牌在走下坡路,門店在苦苦掙扎,那么名創優品將難以吸引加盟商。Blue Orcah認爲爲了向投資者展示門店增長,公司可能別無選擇,只能祕密擁有和經營門店,這使其披露的業務數據很可能正在誤導資本市場。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“殺人鯨”再襲中概股,這次是名創優品

地址:https://www.breakthing.com/post/10841.html