來自德意志銀行(Deutsche Bank)的宏觀策略師亨利•艾倫(Henry Allen)表示,自美聯儲和全球其他央行开始緊縮周期以來,債券市場正第七次押注於“鴿派轉向”。在該策略師看來,市場對於美聯儲結束加息周期以及轉向降息的最新一輪押注有概率成爲現實,同時也增加了另一個“虛假曙光”的可能性。

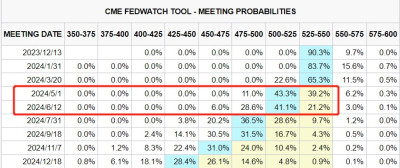

有統計數據顯示,債券市場的交易員們近期一度押注美聯儲明年降息近100個基點,並且將降息時機由7月上調至6月。CME“美聯儲觀察工具”顯示,甚至一部分交易員定價5月开啓降息周期,多數交易員則定價6月爲本輪首次降息節點而不是此前預期的7月,預期降息幅度接近100個基點。但德銀宏觀策略師艾倫表示,市場對於美聯儲過於激進的降息預期實際上可能降低美聯儲轉向鴿派的可能性。

美聯儲未松口,但市場已率先“轉向”

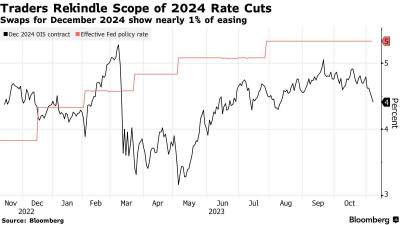

在上周美聯儲政策利率會議之後,各期限的美國國債收益率急劇下降,債券價格全线上漲,美聯儲主席傑羅姆·鮑威爾在會議上暗示,當前的加息周期可能即將結束,但仍保留加息選項。此後,美國就業市場疲軟的明顯跡象進一步增強了市場樂觀情緒,債券交易員們紛紛押注美聯儲本輪加息周期結束,甚至將降息時間預期從明年7月上調至6月。

對於美聯儲等全球主要央行來說,無論官員們當下是否支持降息預期,國債收益率下降趨勢都有可能緩解金融狀況,進而削弱他們已經實施的激進加息政策的影響。

預期數據顯示,債券市場的交易員們目前普遍預計美聯儲明年將降息約92個基點,而美聯儲官員們在FOMC點陣圖中則預計2024年將降息50個基點。越來越多的債券交易員們押注全球主要央行的降息將在夏季之前开始,這挑战了政策制定者們在可預見的未來將維持利率“更高更久”(higher for longer)的說法。

債券市場已基本上定價美聯儲將在明年6月首次降息,並將在2024年底前實施近100個基點的降息幅度。歐洲央行預計也將進行類似規模的降息幅度,可能最早於明年4月啓動。在英國,人們預計英國央行明年將下調基准利率近70個基點。

來自MUFG的資深經濟學家Henry Cook表示:“央行的官員們將希望盡可能長時間地抵制這種(押注降息)激進做法,以避免金融狀況趨緊的局面出現緩解。”但他也指出,如果經濟數據在未來幾個月繼續惡化,央行行長們的立場將越來越難以維持。

這些掉頭轉向的激進鴿派押注對央行官員們來說可能是個大問題。他們在過去幾周已經承認,對政策保持緊縮的預期在很大程度上刺激了國債收益率,對火熱的經濟降溫起到了幫助作用。

知名財經博客Zerohedge表示,隨着近期股債市場大幅回暖,金融環境似乎有所松弛,以及隨着市場大幅押注美聯儲已結束加息周期並提前押注降息周期,美聯儲就越會被迫退回“鷹派陣營”,以減緩市場的亢奮情緒,因爲美聯儲官員們擔心金融環境放松後通脹重燃。

德銀策略師艾倫在近日發表的一份報告中寫道:“這至少是本輪貨幣緊縮周期內第七次出現對美聯儲轉向鴿派的預期急劇上升。”他接着寫道:“問題在於,對轉向的預期實際上會降低轉向的可能性,因爲此舉緩解了金融環境原本緊縮的狀況,美聯儲等央行們隨後會覺得有必要再次收緊貨幣政策,以降低通脹。”

艾倫強調道,上周出現了2023年10年期實際收益率迄今爲止的最大單周跌幅,並表示,經濟敏感利率的這種變化“可能會無意中增加美聯儲等央行加息的可能性”。實際收益率是指經通貨膨脹調整後的市場利率。

市場“轉向押注”已多次遙遙領先於美聯儲,這次會成功嗎?

在本月之前,債券市場的交易員們上一次集體押注美聯儲即將轉向鴿派是在今年3月份,當時硅谷銀行等美國地區性銀行接連光速破產,促使債券市場一度消化今年晚些時候,甚至今年年中美聯儲开始大幅降息的預期。在當時,兩年期美國國債收益率跌至3.55%的2023年低點,10年期美國國債收益率跌至3.25%左右。美聯儲此後爲銀行體系創建了一種流動性支撐工具,以遏制金融動蕩,美聯儲也得以繼續收緊政策。

除了3月押注市場美聯儲轉向,德意志銀行列舉了這些重點事件節點:

2022年9月底/10月初:以英國金融市場動蕩爲中心的跨資產拋售

2022年7月:全球衰退擔憂和弱於極度火熱的美國通脹數據

2022年5月:對全球經濟增長風險的擔憂情緒加劇

2022年2月底/ 3月初:俄烏衝突升級

2021年11月:新冠病毒Omicron變異體出現,交易員們推遲了美聯儲首次加息的預期時間

至於現在的預期,艾倫寫道,盡管最近的美國數據“增加了美國經濟正處於周期後期的信號”,“至少就目前而言,從歷史數據上來看,現在美聯儲轉向降息仍爲時過早,尤其是在通脹仍遠高於央行目標的情況下。”

本周,美聯儲官員們所發表的鷹派評論強調了美聯儲對通脹保持警惕的必要性,美聯儲理事鮑曼(Michelle Bowman)表示,進一步加息可能是必要的,芝加哥聯儲主席古爾斯比(Austan Goolsbee)表示,政策制定者們不想“預先承諾”利率決定。明尼阿波利斯聯儲主席卡什卡利(Neel Kashkari)當地時間周一表示,盡管有積極跡象顯示物價壓力正在緩解,但宣布战勝通脹還爲時過早。卡什卡利暗示美聯儲當前的加息周期尚未結束,傾向於未來進一步提高利率。

在德銀宏觀策略師艾倫看來,這一次押注有可能同樣是“虛假曙光”,但確實有可能爲不同的觀點敞开大門。他寫道:“歷史數據告訴我們,這種轉向可能會在它真的要發生時,一瞬間突然發生。在我看來,失業率進一步上升或另一個巨大的負面衝擊很可能是這種情況發生的催化劑。”

紐約梅隆投資管理公司高級經濟學家Sebastian Vismara指出:“我們所面臨的挑战是如何防止市場過於興奮。只要沒有任何真實的加息風險,我認爲市場就會繼續有這種爲降息定價的傾向。”

在本輪加息周期中,債券市場的交易員們曾一次又一次地錯誤押注降息時間點,要么在定價上反映出事後看來過度的緊縮押注。Vismara表示:“這樣的結果可能會弄巧成拙,美聯儲等央行可能不得不再次轉爲鷹派陣營,試圖扭轉這種局面。”

美聯儲主席鮑威爾在上周利率會議後曾明確表示,美聯儲內部目前並沒有討論或考慮降息進程。而歐洲央行行長拉加德此前表示,任何關於何時降息的討論都“完全爲時過早”。

BlueBay資產管理公司首席投資官Mark Dowding懷疑,至少在未來九個月內任何全球主要央行都不會降息。他表示,通脹仍高於目標,到目前爲止,幾乎沒有跡象表明美國經濟會嚴重陷於疲軟。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:經典情形再現:美聯儲未釋放寬松信號,市場卻率先定價降息! 這次豪賭能成功嗎?

地址:https://www.breakthing.com/post/109113.html