10月底以來,港股創新藥板塊呈現出融融暖意,上市創新藥企股價迎來普漲。而早在10月初,賽生藥業(06600)已聞聲先動,從8.75港元低點一路走高至現今的11港元附近,累計漲幅已達到26%左右。

消息面上,今年以來賽生藥業已多次斥資回購,11月又傳出引進乳腺癌新藥在中國的獨家开發及商業化權益的消息。醫藥板塊風再起時,賽生藥業究竟有哪些值得關注的看點?

營收增長全靠“日達仙”打天下?

賽生藥業控股有限公司是一家專注於腫瘤及重症感染疾病治療領域並擁有產品开發和商業化集成平台的國際生物制藥公司,目前國內已有多款產品獲批生產。

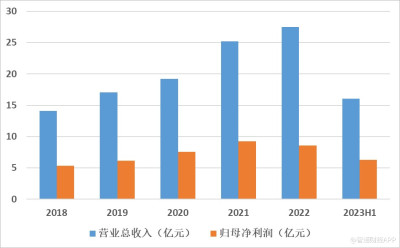

截至2023年6月30日止六個月,公司收入16.03億元(人民幣,下同),同比增長8.7%;淨利潤6.3億元,同比增長18.4%;每股基本盈利1.00元。縱觀公司近年來業績穩步增長,主要受益於日達仙的穩定銷售放量。

據了解,“日達仙”學名胸腺法新,是一種由胸腺分泌的多肽類激素,是美國生物科技公司SciClone的核心產品,其具有多種免疫調節活性,能夠在腫瘤、感染、疫苗等多個領域改善患者的免疫功能、增強免疫應答。

盡管日達仙是一種能夠廣泛適用於治療T淋巴細胞缺陷病、感染性疾病、腫瘤、自身免疫性疾病等的藥物,但在很長一段時間內卻幾乎沒有成功完成過三期臨牀的適應症,直到“非典”時期才作爲免疫增強劑在中國市場實現銷售放量。

此後,“日達仙”普遍被用於抗腫瘤、抗病毒的免疫調節,還在新冠疫情中被納入“三素一肽”的治療方案,這使得日達仙的應用得到進一步拓展。

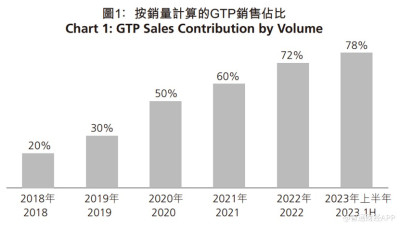

2023年上半年,賽生藥業在日達仙上的銷售收入同比增長13.1%達到13.34億元,佔總銷售收入超八成。公司方面稱,市場對日達仙的需求不斷上升,乃源自於醫生及患者對其臨牀益處的認可增加、通過數字化GTP模式提升其可及性以及擴大臨牀應用。

而除了主力產品日達仙外,公司亦投入不少用於新產品的研發。報告期內,公司研發开支同比增加45.4%至7270萬元,乃由於公司多個產品开發項目及擴大產品开發團隊有所進展。

其他成本方面,上半年公司銷售及營銷开支同比增長16.8%至3.27億元,行政开支則減少34.2%至6270萬元(若剔除2022年上半年錄得的一次性虧損,報告期內的行政开支輕微增長14%)。

報告期內公司財務狀況保持穩健,經營活動現金淨流入約爲5.8億元,同比增長約11%。期末現金、現金等價物及短期存款超過23.4億元。

而在商業化方面,賽生藥業的主要看點在於GTP(Go-To-Patient)商業模式和藥品生命周期管理。

據了解,GTP模式旨在通過促進线上线下渠道結合,將藥品銷售擴展至傳統醫院以外的場景,提升患者對產品的可及性。目前公司約78%的日達仙銷售來自於GTP模式,且GTP銷售佔比逐年上升。於2023年6月30日,GTP模式(包括IBU及OBU)有超過208,000名注冊患者、超過143,000名注冊醫生及約790間DTP藥房, 較2022年末分別增加20.9%、18.2%及3.9%。

報告期內,公司整合了智能問診功能以改善患者就診的體驗及效率,加入人臉辨識及動態名片碼等智能功能,如今患者可分別於免e在线(就日達仙而言)、泰 骨聯盟(就擇泰而言)及神母關愛(就Danyelza(那西妥單抗)(「達佑澤」)而言)的微信官方账戶(統稱海大夫平台)獲得產品資訊及服務。

而在產品生命周期管理方面,兩項關於胸腺法新的研究以线上摘要的形式入選2023年美國臨牀腫瘤學會(ASCO)年會,初步揭示了胸腺法新在腫瘤免疫治療中的特殊價值;人源化GD2單抗達佑澤(通用名:那西妥單抗注射液)在國內正式商業化上市,爲高危神經母細胞瘤患者帶來了免疫治療新選擇,目前該藥已納入全國多地惠民保。

持續完善授權引進管线布局

作爲一家生物制藥公司,研發管线布局的潛在市場規模是衡量公司真實價值的關鍵。

目前,日達仙是賽生藥業當之無愧的“當家”產品,因其增強免疫力的功效,應用領域十分廣闊,在肝病、感染性疾病和腫瘤患者的免疫調節中都會使用到以日達仙爲代表的輔助藥物。而相比其他仿制藥,日達仙的價格較爲高昂,目前胸腺法新原研藥日達仙(1.6mg/支)零售價在550-650元,而國產胸腺法新仿制藥(1.6mg/支)售價在100-200元。

賽生藥業近年來的業績高增,離不开日達仙的銷量增長,但這條賽道也正在變得越來越“擁擠”:2015年日達仙專利到期後,包括哈藥集團、揚子江藥業等10余家藥企紛紛進軍日達仙仿制藥。根據國家藥品監督管理局官網數據,目前已有雙成藥業、聖諾生物、翰宇藥業、賽隆藥業等十余家公司獲得注射用胸腺法新批准文號。

市場漸成“紅海”,未來欲靠日達仙“一招鮮喫遍天”恐怕無法再復制以往的成功。對此,賽生藥業除了自有產品日達仙以外,還布局了包括擇泰、達佑澤等在內的授權引入產品。

其中,擇泰(注射用唑來膦酸)爲諾華授權的產品,主要用於治療多發性骨髓瘤患者及已發生骨轉移的實體瘤患者,以及惡性高鈣血症。上半年,擇泰從第七批帶量採購(VBP)中剔除,拖累上半年公司授權引入產品總收入整體小幅下降至1.08億元,目前收入佔比約6.7%。

米內網數據顯示,2022年中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院(簡稱中國公立醫療機構)終端唑來膦酸注射液銷售額超過10億元。但盡管擁有巨大的市場規模,正大天晴以40%的市場份額一馬當先,而諾華佔比35.76%緊隨其後。而除了原研廠家諾華,目前國內還有包括成都天台山制藥、揚子江藥業、科倫藥業、仁合益康藥業、匯宇制藥等在內的多家企業擁有唑來膦酸注射液生產批文。競爭愈發激烈疊加未能進入集採,未來澤泰對公司業績的貢獻或將進一步“縮水”。

據了解,達佑澤(通用名:那西妥單抗注射液)則是賽生藥業2020年從Y-mAbs獲得授權引入的兒童腫瘤藥物,屬於人源化GD2單抗。神經母細胞瘤是兒童中最常見的顱外實體瘤,而那西妥單抗是全球首個獲批用於臨牀治療的靶向GD2的人源化單克隆抗體。在全球三種獲批用於治療高危神經母細胞瘤的抗GD2單抗中,那西妥單抗是唯一一款人源化抗體。

於2023年7月1日,達佑澤已正式商業化上市,並於多省市獲納入惠民保特藥目錄,未來有望進一步放量。此外,公司還在籌備探索達佑澤治療其他GD2高表達的實體腫瘤的研究。

2023年11月,賽生藥業再獲一款乳腺癌藥物在中國的獨家开發及商業化權益。Orserdu是第一個也是唯一一個專門用於治療具有ESR1突變的ER+、HER2-晚期或轉移性乳腺癌(mBC)患者的療法,已獲美國食藥監督管理局(FDA)批准,適用於治療患有晚期或轉移性乳腺癌的絕經後女性或者成年男性,患者具有ER+、HER2-和ESR1突變,並且在接受至少一线內分泌治療後病情出現惡化。根據此前美納裏尼與Radius Health,Inc.(簡稱“Radius”)的總許可協議,授權賽生藥業在中國獨家开發及商業化Orserdu(Elacestrant)。

此外,公司還爲業務合作夥伴銷售推廣產品,該部分收入同比減少5.9%至1.62億元。該部分業務包括爲輝瑞推廣及銷售的法祿達、甲氨蝶呤及艾去適,以及爲百特推廣及銷售的和樂生、美司鈉及安道生。

小結

縱觀賽生藥業的基本面,對單一產品的嚴重依賴將成爲後續影響公司估值的壓制因素;而公司所布局的多爲授權引進產品,也會讓市場對公司的自研能力打上一個問號。在這個醫藥行業正從仿制藥向創新藥轉變的關鍵時期,賽生藥業想講述下一個增長故事還需要更多的說服力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:股價連漲一月背後,賽生藥業(06600)難醫大單品依賴痼疾?

地址:https://www.breakthing.com/post/109683.html