自動駕駛快速發展,催生了大量藍海新賽道,仿真測試便是其中之一。

近期,一家仿真測試產品相關的公司欲在港交所掛牌上市。10月底,北京賽目科技股份有限公司(下稱“賽目科技”)向港交所遞交了招股說明書。早在今年1月,賽目科技就曾遞交過,此次爲賽目科技第一次招股書失效後第二次遞交。保薦機構爲光銀國際。

作爲仿真測試領域的新星企業,賽目科技近年來估值大漲,但IPO日報發現其卻增收不增利,主營產品的相關的監管政策還未落地,未來面臨着較大的不確定性。

來源:官網

估值增長21倍

據悉,賽目科技創立於2014年,專注於仿真技術自主創新,主要從事ICV(智能網聯汽車)仿真測試產品的設計及研發並提供相關測試、驗證和評價解決方案。

虛擬仿真測試,是自動駕駛落地的加速器。自動駕駛落地前巨大的工程量催生了仿真測試這一業務。衆所周知,自動駕駛的汽車想要安全上路,離不开大規模路測數據,前期必須經過充分測試驗證。據美國蘭德公司研究,自動駕駛需要在虛擬或者真實環境中駕駛177億英裏才能“通關”。而177億英裏的裏程完全靠道路實測並不現實,仿真測試則通過構建虛擬場景庫,把自動駕駛汽車測試放到接近真實世界的虛擬環境中進行,提升測試效率,縮短开發周期,降低研發成本。

弗若斯特沙利文資料顯示,超過90%的自動駕駛測試通過仿真測試平台的或工具輔助的仿真測試完成。

根據Frost&Sullivan數據,預計ICV測試、驗證和評價解決方案行業的市場規模將由2021年的20億元增長至2030年的286億元,未來隨着ADAS滲透率的提升和高級別自動駕駛的落地,ICV仿真測試行業市場規模呈加速增長的趨勢。招股書顯示,2022年前,中國約有300至400家ICV制造商。按2022年的收入計,賽目科技是中國ICV仿真測試工具及平台市場的第二市場參與者,市場份額約爲5.8%。

2020年以來,賽目科技共獲得三輪融資,累計融得2.87億元資金。

A輪及A+輪融資中,不乏國企和華爲的身影。

2021年9月,賽目科技完成了1.5億元的A輪融資,投資方包括華爲旗下的哈勃投資、北京順義、中信投資以及北京基石。2022年6月,公司獲得1.32億元的A+輪融資,投資方中有北京國資委旗下的中關村。據悉,哈勃投資由華爲全資控股,目前持有其2.8%股份。因此,也有人將賽目科技稱爲華爲概念股。

三輪融資後,公司估值從1.05億元上升到23.32億元,增長了21倍。

但與此同時,賽目科技近幾年卻增收不增利。

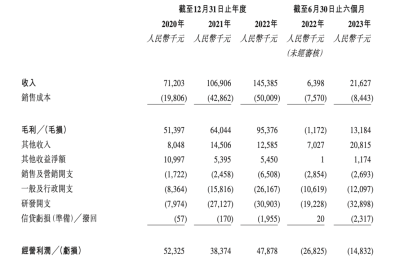

2020年-2022年(下稱“報告期”),賽目科技的營業收入分別爲7120萬元、1.07億元、1.45億元。公司期內利潤分別爲5157.9萬元、3757萬元、4868.6萬元,先跌後漲,整體下行。

增收不增利的背後,是公司期間費用及研發开支的增速高於營收的增速。

具體來看,公司一般及行政开支的復合增長率爲212.85%,銷售及營銷开支的復合增長率爲277.93%,研發开支的復合增長率爲287.54%。而營收的年復合增長率約爲42.9%。

大客戶依賴症

事實上,未來賽目科技的營收是否能穩定持續增長仍然存疑。

首先,賽目科技的業務還處於开拓期。

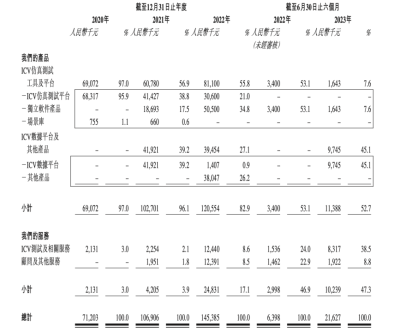

其主要提供的產品和服務包括ICV仿真測試工具和平台、ICV數據平台兩大類。其中,ICV仿真測試工具和平台包括:Sim Pro及Safety Pro。核心產品Sim Pro專注於L3及以上級別自動駕駛解決方案的測試。雖然國內自動駕駛從L2向L3躍升已經是趨勢,但針對L3自動駕駛的標准還未出台,其行業規範還未明朗。

賽目科技也承認,目前,配備L3、L4及L5自動駕駛技術的ICV 目前不允許向公衆銷售,僅可以在特定場景下運行以進行試驗和示範。弗若斯特沙利文資料顯示,2022年前,中國約有300至400家ICV制造商,但其中針對L3及以上的制造商不足50家。賽目科技布局在未來的業務恐承擔一定的不確定性。

Sim Pro投入市場的時間並不長,2018年才展开ICV測試相關業務。2021年6月,其核心技術Sim pro才成爲通過國際標准的評價工具。據招股書,2020年起,賽目科技才开始銷售ICV仿真測試工具及平台獲得收入。

其次,由於ICV平台項目的合約金額較大,只有少數國企和大型私營企業能夠負擔起大型評鑑建設項目這也導致賽目科技在客戶和項目上有集中的風險。

據招股書,賽目科技與客戶之間就ICV仿真測試平台及ICV數據平台籤署的收入合約所定的平均價格爲0.29億元及0.11億元。公司主要靠大項目撐起營收,2020年,來自五個客戶五個項目的總收入就佔總營收的99.9%,2021年則爲91.5%,2022年爲63.9%。報告期內,來自前五大客戶的收入佔總營收的比例爲100%、93.4%、67.2%。

值得注意的是,賽目科技的ICV數據平台的業務主要是協助政府部門收集、分析、管理及監控未來將在全國範圍內商業化的量產ICV數據。公司2020及2021年,來自國企客戶的收入分別爲0.68億元及0.85億元,佔總營收的95.9%、及79.3%。

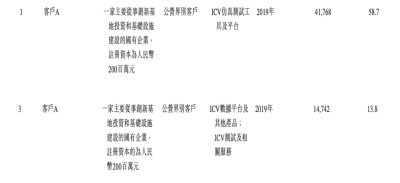

同時,賽目科技還和入股的國企有關聯交易。

據招股書,賽目科技與關聯股東有相關交易,客戶A爲股東之一的國有企業客戶的控股公司,從2019年开始與賽目科技交易。2020年,客戶A貢獻營收爲0.42億元,佔總營收58.7%。其貢獻營收爲0.14億元,佔總營收13.8%。

雖然ICV仿真測試行業市場規模呈加速增長的趨勢,但中國的ICV測試、驗證和評價解決方案行業仍處於初步發展階段,市場參與者的客戶數量有限。尤其是L3相關政策還未落地,賽目科技的業務未來還充滿着不確定性。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲汽車戴上VR眼鏡,華爲看好,估值猛增21倍,賽目科技卻有難言之苦

地址:https://www.breakthing.com/post/110203.html