2022年二季度堪稱史上最爲艱難,國外通脹加劇,國內疫情反彈,

好多公司的業務都收到不小的影響,因此二季度財報也沒法看了。

因此,今天發布的阿裏財報尤爲引人關注,畢竟這算是最早發布的頭部互聯網公司二季報,

其財報好壞,也將成爲中概股乃至觀察中國經濟的風向標。

一、阿裏巴巴的基本資料

我們先來看下阿裏巴巴的基本資料,方便後續理解財報。

阿裏巴巴中國業務主要包括淘寶、天貓、淘特、淘菜菜、盒馬、天貓超市、高鑫零售、天貓國際、及阿裏健康等,以及包括http://1688.com在內的批發業務。

國際業務主要包括Lazada、速賣通、Trendyol、Daraz及

本地生物服務包括餓了么、淘鮮達、高德、飛豬及口碑/菜鳥,包括國內及國際一站式物流服務及供應鏈管理解決方案。

雲義務,該部分包括阿裏雲及釘釘。

數字媒體及娛樂,包括優酷、誇克和阿裏影業。

創新業務及其他,包括達摩院、天貓精靈及其他業務。

在最新季度財報中,我們能看到阿裏巴巴集團將業務主要分爲中國商業、國際商業、本地生活服務、菜鳥、雲業務、數字媒體及娛樂、創新業務及其他等7個核心板塊。在這些業務板塊背後,分別對應着阿裏巴巴集團的三大战略。

二、阿裏巴巴2023財年財報超預期

8月4日,阿裏巴巴集團公布2023財年第一季度業績(截至2022年6月30日止的3個月)。作爲受疫情影響嚴重的季度首個披露財報的中國互聯網公司,阿裏關鍵業績指標超預期,長期積累的能力建設支撐發展韌性,也爲市場注入信心。

1、阿裏巴巴資產情況

總資產17084萬億元,流動資產6449億,現金及證券4531億,預付、應收集其他1425億。股權投資及其他投資2288億,權益法核算投資2180億,固定資產1778億,商譽2705億。總負債6120億,流動負債3756億,預提、應付2656億;長期借款1384億。淨資產9632億。負債率35%。

財務報表健康,账上大量現金,自由現金流良好。自由現金流/市值=5.2%。和緩慢增長類型股票的估值是匹配的。PB 1.76倍,PETTM 39.7倍。

2、阿裏營收增長持平,但依然超過市場預期

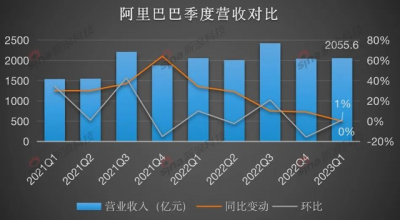

根據財報,截至6月30日的季度,阿裏營收爲2055.55億元,同比保持穩定,經調整EBITA同比下降18%,非公認會計准則淨利潤同比下降30%,這也算是阿裏近期較差的同比增長了,但盡管如此,也超過了市場預期。

財報顯示,阿裏巴巴第一季度營收2055.6億元,同比下滑0.1%,預估2039.7億元。調整後淨利潤302.5億元,同比下降30%;調整後每ADS收益11.73元。

3、阿裏的業務和利潤均受到了疫情的巨大影響

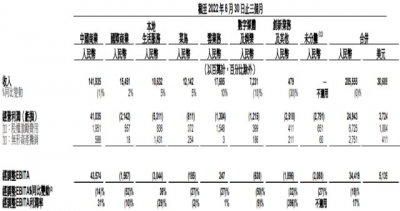

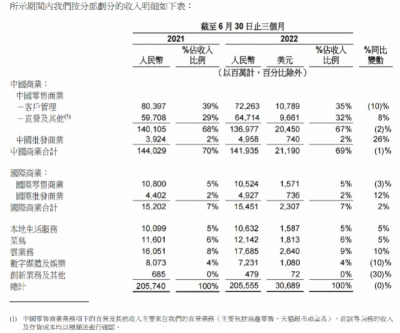

受4、5月份疫情影響,行業整體增長承壓。根據財報,佔據阿裏收入35%的中國零售商業“客戶管理”板塊,收入同比下降了10%。阿裏方面在財報中解釋稱,這主要是因爲新冠肺炎疫情反復。

疫情導致4月和5月大多時候供應鏈和物流中斷,淘寶和天貓的线上實物商品GMV(剔除未支付訂單)下降和訂單取消有所增加。不過,阿裏也披露,疫情過後,復蘇強勁,天貓 618 實現了支付 GMV 同比正增長。

與此同時,佔阿裏收入32%的“直營及其他”業務也受到了疫情的影響,僅增長8%。

在幾塊業務中,數字傳媒和娛樂、創新業務及其他收入下降明顯。其中,數字媒體及娛樂分部收入同比下滑10%,主要由於阿裏影業、優酷和其他娛樂業務的收入下滑。不過,本季度該板塊虧損爲連續五個季度同比有所收窄,優酷的日均付費用戶規模同比增長15%。

阿裏的利潤情況也顯示了第二季度的艱難。根據財報,截至6月30日的季度,阿裏經營利潤下降了19%,經調整EBITA下降18%,淨利潤下降53%,非公認會計准則下的淨利潤下降30%。

利潤的下降除了受到二季度疫情的影響外,還與投資及資本環境差強相關。根據財報,截至6月30日的季度,阿裏的“利潤和投資淨收益”爲54億元,較去年同期縮水近90億元。同時,“權益法核算的投資收益”更是虧損34.8億元,而去年同期的數字爲正的60.9億元,這一反一正又差了差不多90億。不過,盡管如此,阿裏這一季度的利潤依然超過了市場預期。

4、阿裏新興業務保持了快速增長

根據財報,阿裏中國數字商業培育的新興業務本季增長不錯。淘寶和淘特上的M2C(源頭直供模式)商品的支付GMV同比增長超過40%,淘菜菜GMV也增長迅速,同比超200%。另外,今年6月,高德的日活躍用戶數突破1.2億。

5、阿裏嘗試开源節流、提高運營效率

值得注意的是,根據財報的披露,營業成本佔收入比由60%上升到63%,-56億,導致營業利潤率下降,直營業務佔比提高。利息收入和投資淨收益-87億,權益法投資及減值-95億,導致利潤率大幅下降。

第二季度,阿裏許多業務的虧損在收窄,這也表明,阿裏在有意識地开源節流,內部提升運營效率。員工人數24.57萬人,較3月減少9200人,降幅3.6%。

比如,截至 6 月 30 日止的三個月,淘特通過優化用戶獲取的投入,以及提高活躍消費者的平均消費,促使其虧損同比和環比均大幅收窄。淘菜菜在優化定價策略、提高採購能力和減少運營成本的推動下,虧損環比大幅收窄。

同時,第二季度,本地生活服務本地生活服務分部經調整 EBITA 爲虧損人民幣 30.4億元,較去年同期下降36%。

總而言之,第二季度真的是很艱難,這在阿裏的財報中也體現的淋漓盡致。但也不得不說,雖然阿裏遭遇了巨大的挑战,但底盤還是穩的,各個業務還是有韌勁的。

三、如何看待阿裏巴巴和中概股投資?

中概股近期的大跌是多方面因素造成的:前有騰訊被大股東減倉,每日優鮮(騰訊系)被爆出大幅度裁員,後有阿裏巴巴被美國預摘牌警告,再疊加A股疲軟等等因素,造成了這一波下跌。

但細想一下,美國預摘牌這個事去年就已經有了,也不是新的政策,大股東減倉雖然短期影響股價,但對騰訊發展並沒有實質性影響。

阿裏巴巴回應被美列入預摘牌名單,稱「努力保持同時兩地上市地位」,具體情況如何?

而且平台經濟的未來,高層會議已經再次提到了,推動平台經濟規範健康持續發展,推出一批“綠燈投資案例”,而且最近一段時間,滴滴長達一年的專項整改塵埃落地,人人喊打的日子已經過去。

盈利方面也處在困境反轉的關鍵期,估值更是跌到了歷史低位,雖然今年經濟不好,各大互聯網公司的電商和廣告業務基本都是下滑的。但雲計算卻幾乎沒有受到影響,體現了巨大的韌性和防御屬性。

目前在中國公有雲市場中,阿裏雲處於較爲領先的地位,佔據了大部分的市場份額。而騰訊雲、華爲雲和天翼雲等也在緊追不舍。

互聯網的價值其實並沒有日漸式微,目前互聯網公司確實都遇到了一些階段性的問題,但互聯網的未來依然是星辰大海,只是需要一些時間來尋找新的增長曲线。大家不能因爲短期的下跌,而忽視了板塊長期修復的邏輯。

一個人的一生,無論運氣好壞,或多或少能遇到一些投資機會。但是投資是反人性的,無人問津時,往往是重大機會。而人聲鼎沸處,或許就是危機即將來臨。

翻看歷史,A股自2000以來,就出現了2005、2008、2013、2016、2018、2020、2022共7次大機會,平均約3年就有一次較大機會出現。但是真正能把握機會的人,卻是極少數。

市場上可以說有三種錢可以賺:一種是獲取信息的錢,你獲取的信息更快;第二種是解讀信息的錢,第三種是控制情緒的錢。

不可能有一個方法能夠在所有市場中都跑贏,一個方法長期有效的前提,也是短期會經常性的失靈。

要想防止偉大的投資機會在不經意間流逝,沒有什么捷徑,只能更努力,讓着自己變得更辯證客觀,更冷靜勇敢,更富有經驗和遠見,不斷提升自己的知識水平和投資體系。

市場之所以撩撥人心,就是因爲其過程往往是起起伏伏,漲漲跌跌。足夠的耐心,可以避免被短期的高點嚇跑,很多的基金在短期內的高點,放到一個較長的期限時,看起來不但不高,反而還很低。

- 中概互聯網ETF(513050)

- 恆生互聯網ETF(513330)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴Q1財報業績超預期,已回購35億美元股票,中概股還能抄底嘛?

地址:https://www.breakthing.com/post/11357.html