撰文|肖岳

編輯|李可馨

題圖|IC Photo

伴隨着國內奶粉行業發展壯大的飛鶴,於7月22日發布了一份盈利預警公告,在這份公告中,人們發現飛鶴以往營收和利潤上的高歌猛進,在今年的上半年出現了放緩。

公告中提到,截至2022年6月30日止6個月,營收約爲人民幣95億元至98億元,較2021年同期(約人民幣115億元)減少約14.9%至17.4%,同時,截至2022年6月30日,利潤約爲人民幣22億元至25億元,較2021年同期(約人民幣38億元)減少約33.4%至42.4%。

此外,公告中還提到,利潤預期減少,主要由於嬰幼兒配方奶粉產品收入的減少,而這或許也從某種角度體現了,在飛鶴整體營收中,嬰兒配方奶粉產品所扮演的重要角色。

值得注意的是,自飛鶴發力高端奶粉後,與價格水漲船高的還有其毛利率,一度超過了70%,因此還獲得了“奶粉茅”的稱號,對此,飛鶴董事長冷友斌曾直言,“飛鶴奶粉折成公斤價,全世界最貴”。

另據媒體報道,在2020年上半年,冷友斌還曾提出,“高端產品賣得更好,雖然飛鶴有200元以下的奶粉產品,但消費者已經不买了。”這一說法。

但與高光時刻,冷友斌的豪言壯語相比,來自市場的反饋卻是頗爲現實的,就在預警公告發布後不久,飛鶴股價也有所波動。截至8月2日,收盤時爲6.7港元/股,總市值爲595億港元,相較於其2021年超2000億港元市值的高光時刻,跌超70%。

這位伴隨着國內奶粉行業發展前行的頭部玩家,在嬰幼兒配方奶粉之外,還有新故事可講嗎?

1、營收、利潤雙雙下滑,飛鶴承壓

對於營收和利潤的雙雙下滑的原因,在飛鶴的盈利預警公告中也有所提及,其一爲中國內地出生率下降;其二則是集團於2022年實施“新鮮”战略,進一步降低星飛帆等產品的渠道庫存、保持貨架產品較高新鮮度,並且對分銷商渠道的整體庫存水平實行更嚴格的控制,此外,公告稱利潤預期減少,主要由於嬰幼兒配方奶粉產品收入的減少。

值得注意的是,在飛鶴過往的營收佔比中,來自於嬰幼兒配方奶粉的貢獻一直是不可忽視的部分。

比如在飛鶴2020年全年營收拿下185.92億元的同時,其財報中顯示,按照產品類別細分,營收中來自於嬰幼兒配方奶粉產品的佔比爲95%,而2019年,嬰幼兒配方奶粉在營收中佔比爲91.4%。

飛鶴2020年財報中嬰幼兒配方奶粉在營收中佔比

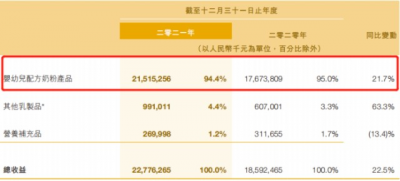

同樣,在2021年的全年財報中,飛鶴整體227.76億元的整體營收中,來自於嬰幼兒配方奶粉的貢獻爲94.4%。

2021年財報中嬰幼兒配方奶粉在營收中佔比

此外,在2021年財報中收益一項的分析中,飛鶴方面則直接提到,集團的收益從2020年人民幣185.92億元增加22.5%至2021年的人民幣227.8億元,主要由於高端嬰兒配方奶粉產品系列收益的增長及兒童奶粉產品系列的收益增長。

而與其說是高端嬰幼兒配方奶粉產品系列及兒童奶粉產品系列成就了飛鶴的營收增長,倒不如說是飛鶴在行業混亂無序之時,重塑了國內兒童奶粉的格局,而這種在用戶心智上的佔領,自然爲後續的收益增長打下了基礎。

2、憑牧場、技術起勢,但科研與營銷投入相差懸殊

在國內奶粉行業跌宕起伏的這些年裏,既是行業規範化發展的過程,也是飛鶴崛起的契機。

1998年夏天,一場“中國牛奶科學論壇大會”在北京召开,從公开報道來看,在這場由利樂和三元聯合舉辦的大會上,專家們進行了一個討論——爲什么日本人的平均身高比上一代高10釐米,最後的結論是:長得高,靠喝牛奶。

此後,國內乳制品市場的大門打开,一時間,在全民喝牛奶的熱情下,國內奶類總量和牛奶產量暴漲,據公开資料顯示,在1997年我國奶類總量774.8萬噸,其中牛奶663萬噸,等時間來到了2001年,這兩組數據雙雙破1000萬噸,在2008年這兩組數據直接來到了3000萬噸。

當然,在當時和總量、產量暴漲的還有國內乳企的數量,在當時相對寬松的監管下,部分乳企爲了尋求利益最大化,也爲國內奶粉日後的發展埋下了隱患。

比較具有代表性案例,如2004年安徽阜陽的一些嬰兒因爲食用了劣質的奶粉,造成營養不良的“大頭娃娃”事件,還有在2008年三鹿的三聚氰胺事件。

而這種信任危機對國內乳企,特別是以奶粉業務爲主的乳業所帶來的影響,從國內奶粉品牌耗時多年才從陰霾中走出來中,便可以略知一二。

值得一提的是,在三聚氰胺事件中,飛鶴等乳企並未被檢測出三聚氰胺,也因此進一步奠定了其在國內消費者心中的地位。

但即便如此,在此後的數年間,相較於進口奶粉,國產奶粉的生存空間仍不斷被擠壓着。

2008年,國務院拉开了國內乳企改革的序幕,規定奶站只能由奶制品公司、養殖場、地方合作社开辦,另外,政策對散戶奶農,也提出了要求,如果奶農想出售原奶,必須要把奶牛送到規模化養殖場,交納托管費和飼料費,否則將不能售賣。

這種對於奶源上監管態勢的趨嚴,也讓早已擁有專屬牧場的飛鶴憑借優勢,進一步得到發展。

此後,隨着被稱爲史上最嚴奶粉政策的奶粉配方注冊制在2017年正式實施,國內奶粉企業开啓洗牌模式,市場理性回歸爲良幣驅逐劣幣,而在這個過程中,飛鶴等老牌企業在行業中的龍頭地位進一步得到奠定。

此後,飛鶴創新的提出“更適合中國寶寶體質”的奶粉這一战略,开啓了新的增長新時代。

雖然在牧場優勢和技術優勢下,讓飛鶴發展更加迅猛,但從飛鶴近年來的財報中卻可以看到,在營銷上的投入遠超科研投入。

公开資料顯示,在2018年至2021年間,飛鶴的研發成本較低,其研發成本分別爲0.15億、1.09億、2.65億、4.25億,而在營銷端的投入上,則從2016年的13.70億元來到了2021年的67.29億元,顯然在營銷端的投入與其在研發上的投入,存在巨大落差。

3、多元化成效待考

值得注意的是,在這次盈利預警公告中,除營收與利潤下降引發外界關注外,由於飛鶴方面在對收益預期減少進行說明時,提及原因之一是“中國內地出生率下降”,也引發了業界的討論。

著名經濟學家宋清輝更是在接受媒體採訪時指出,“出生率下降這種說法,反映出公司在應對出生率下降方面的經營能力嚴重不足,公司應及時調整經營思路,提升經營能力。”

而在持續深耕嬰幼兒配方奶粉的同時,其實,飛鶴近些年來也在嘗試在嬰幼兒配方奶粉這片熟悉的領地外,开拓新的疆域。

比如此前飛鶴曾入局羊奶粉賽道,於2021年7月收購小羊妙可,並隨後推出了小羊妙可、佳瑞妙可、加愛多個羊奶粉品牌,還是在2021年,飛鶴通過旗下控股公司原生態牧業,以1.31億元的價格拿下了陝西綠能生態牧業有限公司奶山羊養殖設施、羊奶生產线及若幹養殖場的土地使用權,當時該筆收購曾被業界解讀爲,飛鶴在羊奶粉賽道的又一布局。

但一個不容忽視的事實是,在當下,羊奶粉正在陷入增長放緩的階段,以行業龍頭澳優爲例,在2017年至2020年間,其在羊奶粉上的增速,分別是60.2%、58.9%、40.5%、8.8%呈逐年下降趨勢。

而這種放緩從某種程度上,與行業整體的增速放緩相關,此前中國奶業協會原常務理事王丁棉就曾提到,“羊奶粉行業在2018年之前出現過發展的高峰期,市場增長率一度達到30%,但是最近幾年已處於增長放緩階段。”

在羊奶粉業務布局外,飛鶴此前在成人奶粉業務上也有所布局。

另據此前媒體報道,在2021年的業績會上,作爲飛鶴總裁的蔡方良更是曾明確提出,“飛鶴2023年至2028年年均復合增速達15%的目標沒有變化,到2028年時,嬰配粉、兒童粉和成人粉將各佔飛鶴收入的一半左右。”

由此也可見,飛鶴對於成人奶粉上的業務布局,並非淺嘗輒止,而是賦予其承擔集團營收增長的重任。

但顯然在成人奶粉領域,競爭更加激烈,在這一賽道中,伊利、蒙牛等龍頭企業更是盤踞已久。

首先在市場佔有率上,據公开資料顯示,截至2011年上半年,在成人奶粉的市場佔有率上,伊利成人奶粉的市場佔有率已經到達了33%,彼時已經在領跑;而到2021年度,伊利集團成人奶粉成爲新的增長點,市佔份額仍位居市場第一。

此外,隨着諸多乳企落子成人奶粉,同質化問題也逐漸顯現,而以蒙牛爲代表的乳業龍頭,在2018年蒙牛雅士利便推出了國內成人奶粉高端品牌,也針對中老年人骨關節、腸道、血糖等健康問題,上新了具有不同特點的產品。

無論是在羊奶粉還是在成人奶粉業務上的嘗試,顯然對於當下的飛鶴來說,都仍需時間來檢驗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:增速放緩,飛鶴何以爲繼?

地址:https://www.breakthing.com/post/11439.html