撰文 | 吳先之

編輯 | 王 潘

北京時間8月4日夜,阿裏巴巴披露2023財年一季報(4月1日至6月30日)。

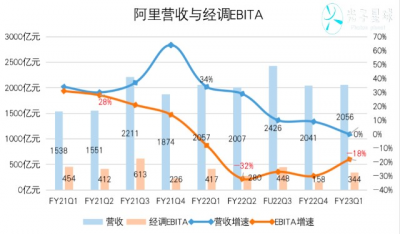

數據顯示,FY2023首個財季,集團總營收爲2055.6億元,略超市場此前預估的2039.7億元,與去年同期基本持平。經調整淨利潤302.5億元,相比去年同期,下降30%。

財報指出,雖然四、五月增速有所放緩,但六月已經看到向好跡象。

毫無疑問,受疫情、宏觀環境、行業競爭等多重不利因素影響下,阿裏財務數據有些許回落並不讓人意外。

進入到細分業務板塊看,短期波動並不影響阿裏的長期價值。在短期衝擊下,我們依然可以從多個短期應對與長期战略中找到亮點。

這包括:出於分層服務用戶出發搭建的直營體系爲國內零售板塊帶來了不錯增長,可以說阿裏重新定義了1P業務;聚焦城市策略的“局域網”業務淘菜菜、盒馬、餓了么、高德均有穩健增長;阿裏雲持續七個季度盈利。

基本面堅韌

電商是阿裏巴巴基本盤,而中國商業板塊就是定盤星。

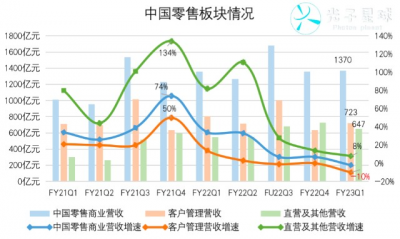

截至FY2023Q1(4月1日-6月30日),阿裏中國商業實現營收1419億元,同比微降2%。其中,包含廣告費與傭金收入的客戶管理營收爲723億元,同比下滑10%。

4月-5月疫情反復,物流供應鏈中斷不少導致不少訂單被取消,部分商家經營陷入困境,廣告費用下滑。

雖然客戶管理收入短期承壓,但是阿裏巴巴的用戶質量和用戶黏性仍保持不錯的水平。截至2021年6月30日止的12個月中,在淘寶和天貓上每人消費過萬元的AAC,約有98%於過去12個月繼續保持活躍。而截至2022年6月30日止的12個月內,有超過1.23億AAC在淘寶和天貓上消費過萬,並且2500萬名88VIP 會員,平均每人年消費額爲超過57000元。

在本季度不確定的消費大環境下,消費群體ARPU值、留存率之高,實屬不易。據國家統計局的一組數據顯示,2022年上半年,消費支出在居民可支配收入中的佔比是64%,而去年同期爲69%,其中城鎮居民這一數據下降的幅度大於農村。也就是說,疫情之下,整個消費還需要一個恢復的過程。所以才說這樣的成績非常難得。

另外一個值得關注的是,上個財季,阿裏中國零售商業收入結構發生變化,直營及其他項目(1P業務)首次超過客戶管理營收(3P業務),成爲第一大收入項目,在一定程度上對衝了後者下滑對大盤的衝擊。本財季,該項目雖然佔比回落,但是營收上對衝掉了大部分客戶管理下滑的部分。

該財季直營及其他項目營收647億元,同比增長8%,佔據了本財年一財季中國零售商業板塊總營收的47%。

直營超過第三方不只是帶來收入結構變化,因爲模式原因,還在一定程度上提升了阿裏應對短期不利因素的能力。但阿裏發展直營業務,並非爲了像京東一樣做供應商,而是有自己的發展思路。

在上個財年,阿裏巴巴完成了國內AAC超10億的目標後,其消費者運營思路轉變爲服務好現有用戶、做好用戶分層運營,提升不同行業用戶的錢包份額。張勇在回答分析師的問題時也明確指出:1P和3P業務,要看哪個方式消費者更滿意,就用哪個方式,這是阿裏當前的經營思想。

在過去2年,阿裏巴巴已經建立了服務不同用戶的消費矩陣,爲不同用戶提供不同價值來服務好分層用戶需求。同時,與其他平台等自營模式不同的是,阿裏的1P業務對於商家而言,與3P業務在運營消費者的效率方面,是一樣的。也就是說,商家可以通過天貓超市、盒馬、高鑫零售等直營業務來提升貨品運營效率、供應鏈效率和用戶體驗。

以天貓超市爲例。目前,貓超已經與天貓官方旗艦店形成所謂“雙貓聯動”,其目的在於提升食品、飲料、洗護等商超優勢的快消品類直面消費者(D2C)的運營能力。

而盒馬一方面達到300+門店,同時逐漸把重心轉向供應體系。據了解,過去一段時間,盒馬在產業上遊覆蓋了種植、養殖、生產三端,已籤約550個直採基地。

盒馬與部分中遊廠商也在進行深入合作。我們了解到,盒馬在去年年末與國內一家上市公司愛普股份聯合推出了一款2C端的果醬制品,據消息人士透露,相關產品目前處於供不應求的狀態。

用戶心智是阿裏數字商業最寶貴的財富。

淘寶天貓用戶消費規模大、群體粘性高意味着這群消費者往往是帶着消費意愿來到阿裏。這一季疫情壓力之下,淘寶APP的DAU和消費PV基本保持穩定就是最好證明。這也是阿裏邁入高質量發展之路後,抵御流量競爭最好的護城河。

業務協同效應逐漸顯現,收入結構多元化

除電商板塊外,阿裏營收結構趨於多元化。形成了中國數字商業、國際商業本地生活、菜鳥、雲計算及創新業務多個層次。

在服務消費者多元需求方面,消費者業務之間形成了互補的協同效用。比如,本地生活雖然單獨成爲一個業務板塊,但其近場履約能力,與全國型履約網絡菜鳥形成覆蓋遠中近場的犄角之勢。

本季度,本地生活服務營收增速因爲疫情影響有所回落,季營收達1063億元,同比增長5%,此前兩個財季營收增速分別爲27%、29%。

不僅是不同板塊之間的互補,本地生活板塊內高德與飛豬、餓了么等業務打通之後,明顯拉動了存量用戶的消費意愿,高德在6月日活創下1.2億新高,很大原因是餓了么與飛豬等本地豐富的內容和服務供給,強化了高德以目的地爲場景來服務消費者的能力。

在阿裏巴巴“能力建設和價值創造”的經營思想之下,菜鳥幾個財季一直在強化幹线、分揀中心與最後一公裏配送等物流基礎能力建設。這么做的目的很簡單,就是繼續強化手淘等消費矩陣作爲消費者主陣地的認知。

能看到這一季度,淘寶天貓聯合菜鳥,通過送貨上門進一步提升消費體驗,本季度約70%的菜鳥驛站提供送貨上門選擇,大家電、家裝等行業特色供應鏈解決方案滿意度高於同業。在這些因素的推動下,菜鳥實現營收121億元,同比增長5%,佔集團總營收比例爲6%。

上半年多地“保供”战役中,菜鳥全國供應鏈網絡與餓了么爲代表的城市/社區時效達形成較好互補,滿足消費者對食品、藥品、日雜快消品等不同品類以及不同時效的需求。

從這個角度看,阿裏在近場零售、全渠道策略上,有很強的肌肉。除了B2C倉配能力之外,菜鳥還在近期大步介入規模更大的B2B城配領域。例如針對核心商圈客戶提供前置預約、定時配送、正逆向配送、及時回單返回;針對小店,提供少批量多批次服務;針對本地商超(包括盒馬)提供到倉、到店、到消費者的配送。

FY2023Q1,阿裏雲營收177億元(跨分部抵消後),依然保持了10%——兩位數的增速,經調EBITA爲2.47億元,連續七個季度盈利。堅持技術自研路徑是阿裏雲能夠從“價格战”中全身而退的主要原因。

最近一年市場預期放大了短期悲觀情緒,從而導致雲計算的長期價值被低估。我們看到亞馬遜AWS營收同比增長33%、微軟Azure雲智能板塊同比增長20%、谷歌雲同比大增35%,海外雲計算市場依然保持了強勁增長態勢。

而雲計算業務這一段,雖然因爲種種原因,釘釘商業化數據並未在本財季披露,但根據QuestMobile所公布的3月數據來看,釘釘在月活與日活上取得了領先:釘釘的DAU超過1億,MAU達到2.2億,位列效率辦公賽道第一。其中DAU:MAU爲1:2與企微齊平,反映了極高的月活。

在雲釘一體战略下,釘釘在過去一段時間在持續探索付費模式,以免費版普及,付費版定制的方式加速商業化,將爲阿裏雲帶來新的增長點。業務方面,日前,阿裏雲官方公號推送了與小鵬建立自動駕駛智算中心,在智能車領域拓展新的落地場景,也是一個中長期的盈利點。

總體回看這次財報,在整個宏觀環境不佳,疊加疫情反復等不利因素,阿裏還是取得這樣的表現,確實是韌勁十足,也給市場增添了不少信心。阿裏業績發布後,不僅自家股價盤前高漲,還帶動了京東、拼多多等電商股上漲。

而作爲一個發展23年,擁有國內10億AAC如此大體量的企業,阿裏對战略的思考,對未來的布局卻仍是一位充滿活力的少年。

張勇在分析師電話會上回應新的產業機會時說,每個巨大的產業機會,阿裏都會從其自身業務出發來思考,比如新能源領域,阿裏巴巴憑借雲計算布局帶來的數字化能力,在自動駕駛、算力、AI等方面能始終跟新產業保持共同成長,擴寬產業賽道。我想這就是阿裏作爲一家較爲成熟的公司仍能保持領先、創新、韌性的深層次原因。

跳出短期業績承壓,阿裏看似喫小虧,但從質量和中長期看,短期的波動依然沒有改變其成長價值。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏的挑战與應战

地址:https://www.breakthing.com/post/11602.html