·聚焦:人工智能、芯片等行業

歡迎各位客官關注、轉發

前言: 在全球產業鏈技術等多重因素影響下,國內車企面臨着激光雷達採購成本較高的問題。

同時,市場需求下滑使得特斯拉等企業採取降價策略,以確保供應鏈的穩定性。

這導致國內車企被迫跟隨降價,以保持競爭力。

這一情況促使新能源車產業鏈企業重新審視其研發战略,並重視在核心自主創新領域打造堅實的基礎。

作者 | 方文三 圖片來源 | 網 絡

[港股激光雷達第一股]來了

近日,速騰聚創在港交所主板上市,成爲[港股激光雷達第一股],摩根大通與華興資本擔任聯席保薦人。

在本次香港IPO中,速騰聚創引入了深圳市南山战略新興產業投資有限公司作爲基石投資者。

該公司的核心理念是圍繞芯片驅動的激光雷達硬件,結合人工智能感知軟件技術,形成一套全面的解決方案。

與市場上衆多僅提供激光雷達硬件的廠商相比,速騰聚創在硬件和軟件的整合方面表現出顯著差異。

融合視覺或其他傳感器的感知方案,廣泛應用於自動駕駛和輔助駕駛領域的乘用車和商用車、RoboTaxi等細分領域。

關於募集資金的使用,速騰聚創在招股書中明確指出,約45%的募集資金淨額將用於研發,旨在持續建立並優化產品管线以及團隊擴展以支持研發計劃。

此外,約20%將用於提升制造、測試和驗證能力。

另外,約20%將用於加強銷售和營銷工作,以促進與國內外汽車整車廠和一級供應商的業務合作。

還有約5%將用於探索潛在的战略合作關系或聯盟機遇。最後,約10%將用於營運資金及一般企業用途。

此次公司上市的基礎發行規模約爲9.9億港元,如果完全執行超額配售權,發行規模將增加至約11.3億港元。

其中,深圳市南山战略新興產業投資有限公司作爲战略投資者,承諾認購1億美元,佔發行後公司總股本的約4.01%,據此計算公司估值約爲24.94億美元。

在上市前的股權結構中,邱純鑫博士通過BlackPearl持股11.58%,朱曉蕊博士通過Emerald Forest持股6.94%,劉樂天持股4.25%;上市後,三人的持股比例分別調整爲約10.99%、6.59%、4.03%。

在融資方面,速騰聚創在IPO前已獲得多輪投資,包括北汽、菜鳥、中國移動、華興新經濟基金、國調基金、復星、吉利、海通證券、立訊、東方富海、小米以及宇通客車等知名機構或企業。

自創立以來,速騰聚創在近九年的時間裏,除兩次股權轉讓外,共獲得了12輪投資,總金額約爲38.65億元。

根據公开的招股書信息,速騰聚創在2023年4月完成了兩輪重要的融資,G-1系列融資額爲4億元;G-2系列融資額爲7.91億元,合計獲得11.91億元的投資。

激光雷達交付及銷量領跑行業

激光雷達交付及銷量領跑行業

招股書顯示,速騰聚創在2020年至2022年的營收分別爲1.709億元、3.311億元和5.303億元。

這三年間,其激光雷達出貨量從7200台增長至5.7萬台,其中3.69萬台用於ADAS(高級駕駛輔助系統),佔據了2022年出貨量的65%。

根據灼識咨詢報告,速騰聚創在全球及中國激光雷達解決方案市場的銷售收入排名均位居第二,市場份額分別約爲7%、20%。

按銷量計算,公司在全球市場的排名爲第三,市場份額約爲12%;在中國市場的銷量排名第二,市場份額約爲21%。

2023年1-10月,速騰聚創的車載激光雷達總銷量接近12.2萬台,遠超過過去三年的銷量總和。

其中,第三季度的銷量超過5.3萬台,10月份單月的銷量更是突破了2.8萬台。

截至2023年3月31日,速騰聚創已獲得21家汽車整車廠及一級供應商的52款車型的激光雷達產品量產定點,這一數字位居全球首位。

對比全球其他激光雷達公司,速騰聚創服務的汽車整車廠和一級供應商數量最多,擁有前裝量產定點車型最多,且已开啓量產交付的車型SOP最多。

至2023年10月底,速騰聚創累計獲得21家汽車整車廠及一級供應商的61款車型的激光雷達前裝量產定點預期訂單。

至2023年3月,速騰聚創已交付超過10萬台激光雷達。在2023年10月,單月激光雷達總銷量近3萬台,其中車載激光雷達銷量超2.8萬台,刷新行業交付紀錄。

據標准普爾的最新數據分析,預計2023年速騰聚創的車載激光雷達銷量將達到22-25萬顆,較2022年增長700%-800%,繼續領跑行業。

哈工大師生聯手締造IPO

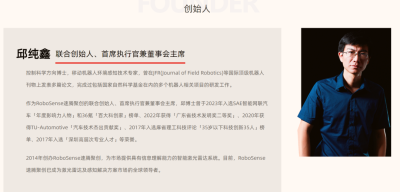

哈工大師生聯手締造IPO 邱博士、劉先生及朱博士作爲該公司的核心創始團隊,具有深厚的學術背景和豐富的實踐經驗。

其中,邱博士即速騰聚創的首席執行官邱純鑫,他在哈爾濱工業大學控制科學領域取得了博士學位。

2014年,邱純鑫博士以自己的課題組爲基礎,在深圳創立了速騰聚創。

他的導師朱曉蕊博士和同門師弟劉樂天先生也作爲聯合創始人加入,分別擔任公司的首席科學家和首席技術官。

根據公开信息,速騰聚創於2017年推出了基於MEMS技術方案的車規級半固態激光雷達M1,並於2021年正式對外銷售。

這無疑突顯了其在車載雷達領域的顯著成就。

該產品採用了固態激光雷達技術,相較於傳統的機械式激光雷達,具有更長的使用壽命和更高的可靠性,符合主機廠對大規模量產的要求,這也是速騰聚創獲得大量訂單的關鍵因素。

關於產能,速騰聚創目前在深圳擁有兩個制造中心。

其中,紅花嶺工廠佔地約1.3萬平方米,主要生產固態激光雷達,每月設計產能約爲4.68萬台。

而石巖工廠則專注於R平台激光雷達的生產,每月設計產能約爲2500台。

結尾:

結尾: 伴隨速騰聚創上市,國內激光雷達賽道的三家頭部玩家,已有兩家成功登陸資本市場。

禾賽科技登陸美股後,其股價已較上市首日收盤價縮水62.33%,市值蒸發16.35億美元。

於是,剛剛登陸港股的速騰聚創,也不得不早早思考,如何穩定其股價。

部分資料參考:投中網:《又一明星獨角獸上市,這家連投多輪的VC做對了什么?》,投資界:《多輪押注,復星銳正投出一個IPO》,獨角獸早知道:《速騰聚創成全球市值最高的激光雷達企業》,36氪Pro:《「港股激光雷達第一股」速騰聚創上市》,直通IPO:《2024年在港上市第一股來了,市值193億》

本公衆號所刊發稿件及圖片來源於網絡,僅用於交流使用,如有侵權請聯系回復,我們收到信息後會在24小時內處理。

END

推薦閱讀:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:科創丨“港股激光雷達第一股”來了,估值達165億

地址:https://www.breakthing.com/post/116183.html