經過6月份一波氣勢如虹的大反彈之後,海外Bigpharma也开始爲國內生物科技行業注入“強心劑”。賽諾菲便打響了“抄底”第一槍。

8月4日,信達生物發布公告表示,日前與賽諾菲達成深度战略合作協議。根據該公告,賽諾菲將爲信達生物輸送管线和彈藥。

產品方面,賽諾菲將CEACAM5 ADC藥物SAR408701中國臨牀和商業化工作交由信達生物負責,而信達生物不需要支付首付款,約等於“白拿”。

彈藥方面,信達生物將成爲CRO,負責賽諾菲非偏向性IL-2 激動劑SAR444245中國臨牀工作,賺取相應的裏(lao)程(wu)碑款。

另外,賽諾菲還將溢價20%的方式入股信達生物。目前,雙方已敲定一筆3億歐元的定增,後續根據合作進展賽諾菲或將追加3億歐元投資。

在“白拿”產品的同時,又不用爲後續融資再發愁,信達生物無疑是此次合作的大贏家。

當然,天上沒有掉餡餅的好事。賽諾菲之所以如此操作,必然是看好中國生物科技行業的未來。而作爲這一賽道的領頭羊之一,信達生物則成了押注對象。

Bigpharma开始抄底,對於國內生物科技行業來說顯然是莫大的鼓舞。今日,受該消息影響,包括信達生物等在內的生物科技公司股價便表現強勢。

雖然,未來誰能最終脫穎而出依然有待觀察;但毋庸置疑的是,中國醫藥行業的未來不需要我們過多憂慮。

/ 01 /

產品“雞肋”,溢價入股是看點

賽諾菲爲了牽手信達生物,可謂誠意滿滿。

我們知道,大部分創新藥企引進創新藥,通常需要支付兩部分費用:首付款+裏程碑。

首付款需要直接支付,不管臨牀失敗與否概不退還;裏程碑款則根據臨牀進展,或者商業化進展分批支付。

基於這一付費模式,對一款產品引進質量的評價,首付款是重要依據。畢竟,首付款是前期實打實需要支付的費用。

而信達生物引進SAR408701不需要支付裏程碑款,也就有了“白給”一說。產品推進順利,支付裏程碑款無可厚非;產品失敗,最多損失時間成本而已。

不過,賽諾菲也並非慈善家。誠意滿滿的背後,實則是SAR408701這款產品略顯雞肋。

SAR408701是一款靶向癌胚抗原相關細胞黏附分子5(CEACAM5)的ADC,雖然是當之無愧的“first in class”,也已進入臨牀三期階段,但效果並不算突出。

根據賽諾菲在2020年ASCO會議上公布的I/II期臨牀試驗數據,SAR408701針對晚期接非鱗狀非小細胞癌CEACAM5高表達患者,客觀緩解率爲20.3%;既往接受過抗PD-1/PD-L1治療的45例患者,客觀緩解率爲17.8%。

當然了,不管怎么說,SAR408701作爲晚期肺癌患者的後线療法,仍具備一定潛力。只要進展順利,依然是一場雙贏的遊戲。

至於另一款產品非偏向性IL-2激動劑SAR444245,雖然其是一款first in class藥物,但信達生物並不享有商業化權益。

根據雙方合作條款,這款產品的研發由信達生物主導,商業化則由賽諾菲負責。但不管怎么說,信達生物負責兩款first in class藥物的开發都不會喫虧。

不過相比產品的引進,更令人關注的是賽諾菲以20%的溢價入股信達生物這一操作。

/ 02 /

創新藥企市場情緒迎來分水嶺?

對於生物科技行業來說,見底的標志之一,或許是大量的biotech被並購。

因爲頭部藥企爲了避免周期波動,並購欲望強烈;而當biotech估值進入合理區間的時候,出手會毫不猶豫。

也正因此,在過去一年美股生物科技泡沫破滅之際,市場預判新一輪並購潮正在酝釀。

如今,美國不少大藥企已經开啓了买买买的步伐。比如,安進今日億37億美元並購ChemoCentryx,默沙東也在伺機尋找機會並購Seagen。

雖然國內沒有上演並購潮,也有不少創新藥企價值依然虛高,但必須承認的一點是,少部分具有代表性的創新藥企,在市值跌至冰點的情況下,投資價值會慢慢凸顯。

如今,賽諾菲溢價入股信達生物,某種程度上來說捅破了這一窗戶紙。

正如上文所說,面對慘淡的行情,大部分投資者都已經麻木的情況下,賽諾菲與信達生物已敲定一筆3億歐元的定增,後續根據合作進展或將追加3億歐元投資。

這一交易某種程度上也給國內生物科技行業注入了一絲信心。

今日(8月5日)开盤,信達生物股價一掃頹勢,截至收盤股價大漲8.22%。整個生物科技行業板塊表現同樣不差,恆生醫藥ETF便大漲2.81%,A股生物科技ETF更是大漲3.36%。

個股方面,如下圖所示,榮昌生物、迪哲醫藥、百濟神州、康方生物、基石藥業、再鼎醫藥等頭部創新藥企股價紛紛大漲。

對於沉寂已久的創新藥板塊來說,這樣的漲幅略顯難得。雖然這並不意味着生物科技行業就此一掃陰霾迎來分水嶺,但外資來國內抄底無疑已經釋放了潛在信號:

國內醫藥行業的未來依然是值得期待的。

/ 03 /

業績仍是第一生產力

當然了,衆多國內創新藥企最終誰能脫穎而出,依然還需要時間給出答案。

即便是外資抄底,也僅僅只是一個信號的釋放而已。被巨頭相中的企業,也不一定就有價值。畢竟,參考海外生物科技行業發展歷程,Bigpharma打眼的例子並不罕見。

歸根到底,決定一家藥企價值的核心,終究只有實打實的業績。

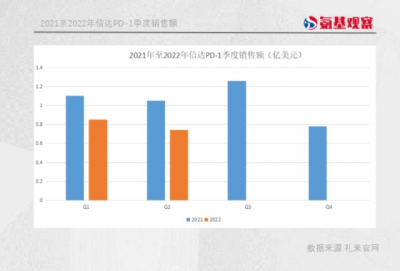

以信達生物爲例,即便抱緊賽諾菲大腿,仍然面臨着多重壓力。原因在於,扛把子產品PD-1在內卷之下,增長困難。

這在業績層面有所體現。今年第一季度,信達生物PD-1單抗銷售額8500萬美元,約合5.7億元人民幣,同比下滑22%;第二季度PD-1單抗銷售額7360萬元,約合4.9億元人民幣,同比下滑30%。

屋漏偏逢連夜雨,據媒體消息,對信達PD-1商業化功不可沒的首席商務官劉敏已辭職。未來,還有多家PD-1排隊上市,信達生物能否在國內穩住陣腳有待觀察。

而出海方面,信達生物也是遭遇打擊。先是今年2月,信達生物PD-1以國內臨牀數據闖關美國FDA失敗,宣告延期。

在超級大單品PD-1承壓的情況下,信達生物需要接力棒。當然了,信達生物也在積極尋找這根接力棒,目前已經有7款產品獲批,並且積極布局CAR-T、ADC、雙抗等多個領域。

對於信達生物來說,只有打造更多成功產品才能證明自己的價值。這也將是其它創新藥企,需要面對的問題。

後續,海外藥企“抄底”國內優質創新藥企的故事必然還將發生。尤其是那些能力已被證明,且管线中產品具有極大想象空間的創新藥企會受到更多青睞。

而能力尚有待驗證,而管线產品又極爲同質化的創新藥企,則可能在寒冬中不斷被拋棄。

未來,兩種不同類型的創新藥企,必然會走出一條完全相反的路。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:產品“白送”+溢價入股,賽諾菲打響抄底中國生物科技資產第一槍

地址:https://www.breakthing.com/post/11731.html