7月份拿到注冊批文的易點天下,在8月5日正式开啓了上市路演。

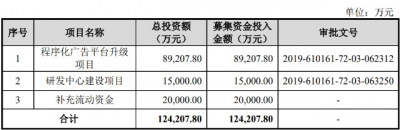

此次IPO,易點天下計劃發行不超過7550.17萬股,擬募資12.42億元。其中8.92億元用於廣告平台升級、1.5億元用於研發中心項目建設、2億元補充流動資金。

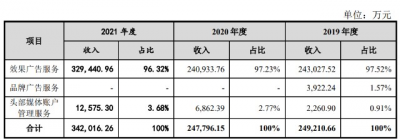

作爲一家互聯網營銷公司,易點天下主營業務爲效果廣告服務。2021年效果廣告服務實現營收32.94億元,佔公司總營收的96.32%。

效果廣告服務通俗點講就是公司幫國內的廣告主在海外媒體投放廣告,廣告主根據實際效果做費用結算。公司上遊是提供流量的海外媒體,下遊主要是國內以互聯網廠商爲主的廣告主,易點天下扮演的角色是在中間爲下遊企業採买流量、投放廣告。

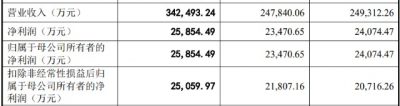

招股書顯示,易點天下最大的廣告主客戶爲阿裏巴巴,2021年公司與阿裏巴巴交易額爲13.92億元,佔公司交易額比重的15.68%。背靠阿裏巴巴也使易點天下過去幾年發展非常迅速,營收從2019年的24.93億元增長至34.24億元。

雖然業務發展迅速,但在上市過程中,易點天下並不順利。早在2020年4月,易點天下便遞交了招股說明書,2020年12月易點天下順利過會,但直到2022年7月份易點天下才拿到注冊批文。同期與易點天下業務相同的木瓜移動先後兩次遞交招股說明書均被拒,也反應互聯網營銷公司上市不易。

不過即便拿到注冊批文,等待易點天下的挑战依然很多。宏觀上面臨海外政策的不確定性,經營上也出現增收不增利的情形。

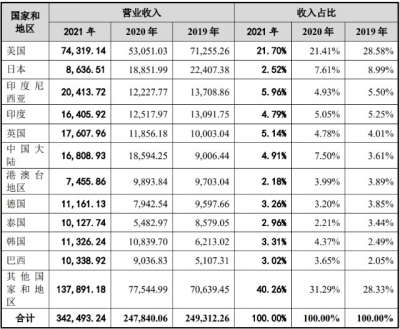

易點天下的業務分布在全世界200多個國家,營收佔比最大的國家爲美國。2019-2021年,公司在美國的營業收入分別爲7.12億元、5.30億元、7.43億元,佔營收比重分別爲28.58%、21.41%、21.70%。

從近幾年的數據來看,雖然易點天下在美國的營收還在緩慢增長,但營收佔比卻在下降。另外在2018年公司在美國的營收爲8.25億元,比2021年的7.43億元高出0.82億元。

對於在美國地區營收下降,易點天下給出的解釋外部環境變化導致公司在美國流量採購變少。影響比較明顯的客戶就是字節跳動,2017、2018年字節跳動爲公司第一大客戶和第二大客戶。

同期易點天下對字節跳動的銷售收入分別爲2.33億元、1.70億元,但在2019年僅剩490.24萬元。2019年也是字節跳動在美國業務被打壓的最狠的時間,很顯然易點天下對字節跳動的業務收入受到了美國政策的影響。

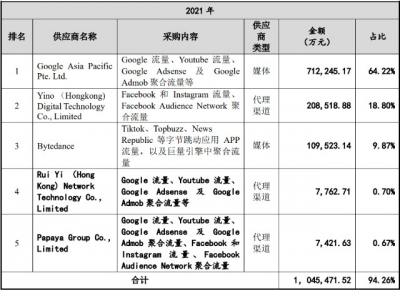

另外,易點天下在美國流量獲取主要來自谷歌,需要特別關注的是易點天下與谷歌籤署的協議中,有條款明確規定,谷歌在一定的條件下可以終止與易點天下合作。

2021年公司對谷歌採購金額高達71.22億元,佔總採購金額的64.22%。公司也明確表示,如果被谷歌取消合作,將對公司經營帶來重大不利影響。

在印度,易點天下同樣面臨政策性風險。2020年印度信息技術部4次對中國背景的手機應用程序禁用。2022年,印度又對小米等中國廠商以查稅爲名,凍結了小米在印度555.1億盧比資金,並搜查了小米的倉庫和高管的住所,另外OPPO以及其他中國互聯網企業也多次被打壓。易點天下也在招股書中提示了公司在印度的業務風險。

除政策性風險外,易點天下面臨增收不增利的尷尬場景。2019-2021年易點天下營收從24.93億元增長至34.24億元,增長幅度爲37.34%。但同期公司淨利潤僅從2.40億元增長至2.58億元,增長幅度不足1%。

公司增收不增利,易點天下在招股書中表示由於我國互聯網廣告服務業競爭加劇,公司業務結構發生了變化。另外由於新客戶毛利率較低,導致公司綜合毛利率下降,故出現增收不增利的情形。

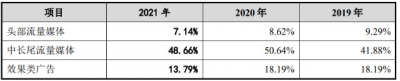

招股書顯示,2019-2021年易點天下毛利率從18.74%下滑至16.86%。對於毛利率的下滑,公司的解釋是由於公司數據採購逐漸向頭部媒體傾斜,頭部流量媒體業務增長較快,同期頭部流量媒體毛利率從9.29%下降至7.14%,從而拉低了公司整體毛利率。

從數據採購來看,易點天下對谷歌的採購量從2019年的16.15億元快速上升至2021年的71.22億元,同期採購比率也由54.15%上升至64.22%。可以預見的是,隨着公司採購資源逐漸向谷歌傾斜,易點天下毛利率很可能進一步下滑,公司未來仍有可能出現增收不增利的現象。

(作者 段楠楠)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:左手阿裏,右手谷歌,互聯網營銷公司易點天下衝刺上市|IPO觀察

地址:https://www.breakthing.com/post/11795.html