中國基金報記者 吳娟娟

日本政府養老金投資基金也即全球最大的養老基金GPIF 2022年2季度(2022財年的1季度)現虧損。這也是GPIF過去兩年來,表現最差的一個季度。

來自中國證券投資基金業協會的一份研究報告顯示,日本政府養老金投資基金(Government Pension Investment Fund,GPIF)於2006年成立,成爲日本公共養老金的專門投資管理機構,將養老金繳費結余作爲儲備資產進行集中投資,以彌補未來的養老金收支缺口。

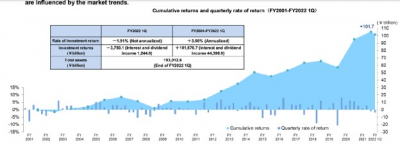

來源:GPIF官網

來源:GPIF官網

GPIF2022年2季度虧損了1.9%,虧損1878.57億元。基金淨值縮水之後,規模爲193.01萬億日元(折合9.67萬億元人民幣)。分不同的資產類別來看,組合中日本股票部分下跌了3.7%,海外股票部分下跌5.4%。二季度,日本國內債務資產下跌1.3%,海外債券同期收益2.7%。美元對日元升值是一部分原因,海外債券一部分是以美元計價的。

GPIF的資產大概一半投資在海外。因爲海外資產多以美元計價。美元相對日元升值緩和了資產縮水的幅度。GPIF總裁宮崎駿( Masataka Miyazono)表示,伴隨主要經濟體的通脹進程,隨着主要央行开始收緊,全球主要股票指數下跌。

4月至6月期間,MSCI 全部國家世界指數和標普500指數均下跌16%。東證股價指數Topix 指數下跌了3.9%,美國10年期國債收益率上行了67個基點。日本政府債券的收益率變化不大。

因爲GPIF的組合一半資產是海外資產,一半資產是匯率敏感的資產,因此海外市場波動和匯率的變化會影響組合表現。

美國最大公共僱員養老基金錄得2009年以來最差表現

GPIF之外,美國的不少公共養老金也難逃劫難。

CalPERS(加州公共僱員養老基金)是目前美國最大公共僱員養老基金,2022財年它錄得2009年以來最大虧損,同期基金虧損6.1%,不過它依然跑贏基准,同期基准虧損7%。 資料顯示,美國加州公共僱員養老基金(CalPERS)於 1932 年建立,目的是爲 州政府僱員積累和提供退休養老金,它是一個以職業(州、市、縣政府僱員以及 學校的非教師僱員)爲加入特徵的年金計劃,最初該養老基金被命名爲州僱員養 老基金(SERS)。對應我國養老金三支柱的分法,它對應我國的養老金第二支柱,爲職業、僱主支持養老金的一部分。不過這裏的僱主爲政府部門。

2021年7月1日以來截至2022年6月30日,CalPERS全球股票組合淨值下跌了13.1%,固定收益組合淨值下跌了14.5%。股票和固定收益資產之和佔了CalPERS總資產的79%。截至2022年6月30日,CalPERS總規模爲4400億美元,是美國最大公共僱員養老基金。它的規模較2021年底縮水545億美元,約折合3685.4億元人民幣。

2021年7月1日至2022年6月30日,CalPERS組合中房地產資產收益率24.1%,私募股權資產收益率21.3%,流動性組合收益率0.3%。股票組合整體虧損13.2%,盡管如此,股票組合依然跑贏參照基准,固定收益組合也取得了與基准相當的收益。

CalPERS需要取得高於6.8%的收益率才能滿足基金的兌付要求。過去5年,CalPERS的平均年化收益率爲6.7%,過去10年平均年化收益率7.1%,過去20年平均年化收益率6.9%。

截至2022年6月30日,CalPERS的資產配置如下:股票資產佔比爲50%,固定收益佔比爲28%,組合13%爲實物資產,組合8%爲私募股權資產。不過,組合最新減少了股票資產的配比,增加了私募資產的佔比。

加州教師退休基金錄得2009年來首次虧損

加州教師退休基金(CalSTRS)是美國規模第二大的確定收益型養老基金。2021年7月1日至2022年6月30日財年養老基金虧損1.3%,這是2009年以來這家公共養老金首次虧損。盡管如此,這家養老基金還是打敗了基准,同期比參照基准收益高90個基點。

CalSTRS預期的年化收益率是7%,只有達到這個水准,它才能滿足基金對領取養老金的人的支付要求。

截至6月底,基金的總規模爲3016億美元是美國前五大公共養老金。

拉長時間來看,CalSTRS 過去3年的平均年化收益率爲9.3%, 過去5年平均年化收益率爲8.7%,過去10年平均年化收益率爲9.4%,過去20年平均年化收益率爲7.8%。前一財年(2020年7月1日-2021年6月30日),CalSTRS的收益率高達27.2%。盡管今年錄得虧損,但是這也不是美國公共養老金中最差的,前面CalPERS的表現就比它更差。

截至6月底, 股票資產組合總資產中佔比爲38.4%,房地產資產組合佔比16.3%,私募股權組合佔比爲15.7%,固定收益資產組合佔比爲10.5%,風險緩釋資產組合佔比10.3%,通脹敏感資產組合佔比5.4%,現金等資產組合佔比2.3%,創新型策略組合佔比爲1.1%。 2021年7月1日以來截至2022年6月30日表現最好的是房地產資產,不過這一資產類別CalSTRS是跑輸基准的,這段時間基准的表現爲27.3%。私募股權的內部收益率爲23.7%,收益率略高於基准的23%。固定收益和股票資產報告期內分別虧損10.3%和10.4%,但兩類資產也都跑贏了基准。

股債雙殺美國公共養老基金無處可逃

另一家大型公共養老基金,紐約城市退休基金截至6月30日,上一財年虧損8.65%。該基金最新規模2400億美元。前一年紐約城市退休系統錄得回報25.8%。

股債雙殺,資產收益變得高度相關是這些大養老金虧損的原因。“我們傳統的分散策略的有效性低於預期,我們發現股票和固定收益資產都在跌”,CalPERS 的首席投資官Nicole Musicco在解釋基金表現時說。

跟蹤美國投資級公司債指數的ETF LQD,年初至今淨值下跌了12.18%。在今年美國股債雙殺的背景下,養老基金等大的機構投資者也無處可逃。納指100指數年初至今下跌超過20%。

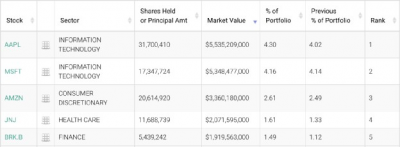

美國大型機構投資者美國股票組合底倉通常是科技股爲主,例如CalPERS老金美國股票組合前五大重倉股爲蘋果、微軟、亞馬遜、強生、伯克希爾B。

來源:Whalewisdom

來源:Whalewisdom

截至1季度末,CalPERS美國股票組合的前五大重倉股。

來源:Whalewisdom

來源:Whalewisdom

截至1季度末,CalSTRS美國股票組合的前五大重倉股。

再如,CalSTRS股票組合前五大重倉股蘋果、微軟、亞馬遜、特斯拉、谷歌母公司。科技股大跌對養老基金美股組合的影響較大。 對於這些大養老金來說,挑战是多方面的。機構人士表示,相較於加拿大或者其它國家地區的養老基金,美國部分公共養老基金投資機構受到較多的幹擾很難獨立運作。地緣政治等因素下,這些機構很難單純根據投資分析做出決策。伴隨繼續高企的通脹,股債大概率維持高相關性。美聯儲繼續採取鷹派措施,強硬加息的可能性較高。而這些公共養老基金增加另類投資的空間也比較有限。養老基金運作面對諸多掣肘。不過也有部分公共養老基金小幅增加房地產等方面的投資以緩解局面。

編輯:喬伊

版權聲明

《中國基金報》對本平台所刊載的原創內容享有著作權,未經授權禁止轉載,否則將追究法律責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:太突然!巨頭罕見虧損近1900億元

地址:https://www.breakthing.com/post/11837.html