股神翻車了。

二季度,伯克希爾哈撒韋公司營收761.8億美元,同比增長10.2%,略超市場預期;運營利潤92.8億美元,同比增長了38.7%。但由於投資和衍生品出現巨虧,導致其二季度淨虧損了437.55億美元,而在去年同期,它的淨利潤是280.94億美元。

這車,翻得確實的有點大了。

在今年6月,伯克希爾的股價一度出現持續異常大暴跌,遠差於美股幾大指數,背後是市場在對其所持有的數個頭部投資標的由於股價持續大跌而擔心該股公司的投資收益會在二季度出現大幅回撤。如今證實結果卻是如此。

大概來看,伯克希爾的業績翻車其實符合預期,但如果結合當前美國已經全球經濟形勢變化,以及巴菲特二季度一系列投資操作看,有很多值得思考探討的地方。

二季度,伯克希爾哈撒韋的投資和衍生品淨虧損533.8億美元,其中股票帳面虧損高達668.6億美元。

持倉方面,截至6月30日,公司總投資的公允價值約69%集中在蘋果(1251億美元)、美國銀行(322億美元)、可口可樂公司(252億美元)、雪佛龍(237億美元)和美國運通(210億美元)。

但二季度,這些重倉股都基本出現大幅下跌,蘋果股價跌超21.63%,美國運通跌逾25.46%,美國銀行跌24%,雪佛龍跌近11%,只有可口可樂在二季度逆勢上漲了2.22%,其他持倉股大部分也不同程度地跟隨大市下滑。最終,其股票投資組合账面價值從3月底的3910億美元降至3280億美元。

在二季度,巴菲特的運營利潤92.8億美元中,範疇涵蓋集團擁有的保險、鐵路和公用事業等業務,除了保險因爲通貨膨脹和二手車價格上漲導致修理和更換受損車輛的成本增加導致承保損失爲4.87億美元外,鐵路、能源和公用事業板塊因爲通脹轉嫁成本,反而實現了增長。

但值得注意的是,巴菲特二季度拋售了23億美元的股票,僅花了62億美元用於購买的新股票(大部分用在了增持西方石油)),對比一季度511億美元的买买买,是在非常明顯的防守,甚至讓人感覺到對股市的看淡。

巴菲特這種操作,即使不是對未來股市看淡,也是對當前股市的價格認爲沒有性價比的默認。

盡管巴菲特在新新聞稿中呼籲大家不要過度在意季度波動,把眼光放長遠點,但當前的各種宏觀形勢下,投資者的信心很難提起來。

投資都是基於標的基礎業務業績,以及對未來的預期,但所投資的標的市值規模越大,就越與經濟周期契合。尤其是當它的業務已經大到全球化的時候,肯定也會受全球經濟形勢的影響。

巴菲特之所以一直堅持跟着美國國運做投資,而美國也確實是因爲從二战以來其中雖然經過幾輪金融委危機波折,但總體確實還是非常強勢在增長,美國的企業不僅長期享受到了本土經濟和技術發展突飛猛進下的各種紅利,還得益於與美元資本的全球輸出,去喫到了經濟全球化浪潮更大的時代紅利。

所以美國股市全球最強,蘋果、谷歌、亞馬遜、微軟等萬億美元市值巨頭也是喫到了全球化紅利才有如此巨大增長。

比如現在巴菲特的持倉市值近7成都是集中在那幾個全球化巨頭中:

蘋果的美國本土營收僅有1/3出頭,全球業務已經是它的大頭(歐洲佔了1/4,大中華地區佔了近1/5,日本及其他亞太地區爲15%左右);可口可樂的北美地區業務僅有月1/3,國際其他地區佔了2/3;雪佛龍的美國本土業務佔比56%,國際業務佔了44%;美國運通的國際業務佔比超過2成,美國銀行的在國際業務也有13%的佔比。

這些企業,除了美國本土金融外,都是已經深深與全球經濟直接禍福相依,休戚與共。

在當前形勢看,現在全球經濟形勢出現兩大特點,一是在2020年疫情衝擊引發的海量貨幣超發潮在美國率先進入加息周期後,全球經濟變得更加脆弱,越來越多國家重新陷入衰退期,二是地緣政治問題頻發,逆全球化愈演愈烈,對經濟發展持續造成衝擊。

比如,近幾年來,歐洲不斷針對美國科技巨頭各種懲罰措施,而俄烏局勢之後,美國企業全面撤出俄羅斯,其中也包括蘋果和可口可樂,對它們來說不僅是業務的收縮,還有在俄資產的可能虧損。

在這浪潮下,這些業務遍及全球的巨頭,即使還沒有進入收縮階段,也有逐漸失去相當部分全球業務增量空間,起碼短期會有這種風險。

而目前看來,無論是貨幣收縮,還是地緣政治緊張局勢,在短時間內還未見到可出現轉機的可能,意味着未來一段時間,全球經濟依然會有非常大的壓力,進而意味着這些全球巨頭的未來業務業績,還存在下行風險。

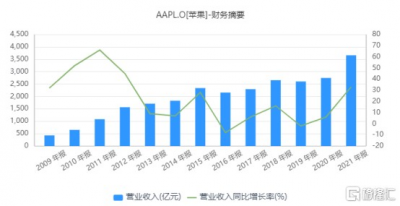

蘋果的最新一期財報,營收僅同比增長1.9%,淨利潤下滑了10.6%,除了iPhone手機業務略微增長2.8%外,Mac和IPad業務开始下滑。

如今蘋果的總市值已經超過了2.6萬億美元,市盈率接近30倍,這意味着其每年要維持極大規模的營收和利潤才能支撐得起當前以及未來的估值水平。但目前可以看到,它的增速越來越減小和放慢,再也難呈現其在大舉全球化時的迅猛。

即使它還可以靠不斷的產品創新,和加大其他經濟落後國家的滲透去維持增長,但這樣的難度確實也是越來越大。

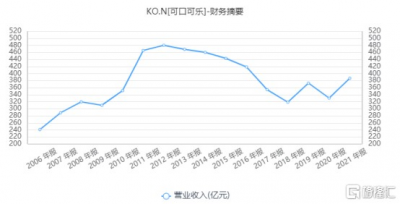

可口可樂的邏輯也差不多如此,隨着全球多個股價的新式飲料崛起,越來越多的競爭對手开始熟悉新的打法,對可口可樂的市場份額會加大侵蝕。

實際上,盡管可口可樂的股價在不斷上漲,但其營業收入從2012年之後就开始不斷下滑,近年雖然止住了跌勢,但營收規模依然沒有回到10年前的水平。

此外,總的來看,巴菲特的投資中除了蘋果外,依然還是傳統經濟爲主,這些傳統企業巨頭肯定也是會受周期影響。

尤其是石油,他大手筆押注雪佛龍和西方石油,之所以引起很多熱議,原因是石化能源的短期與未來的格局,都難再被一致看好。

2021年至今,西方石油的股價大幅上漲離不开國家油價被不斷推高,尤其是俄烏战爭之後,國家油價大幅增長給它帶來巨額的收益。

另一個大幅上漲的原因在於,西方石油在把賺到的錢對之家股份大量回購,西方石油此前發出一項30億美元的回購計劃,截至截至8月1日,其已回購了11億美元的股票,其中約一半在7月份回購,另一半在第二季度回購。迅猛增長的業績和大額的回購,西方石油的股價肯定跟着上漲。

此外,西方石油在最近幾個季度的策略是利用其充足的自由現金流來償還債務,並且通過加大分紅方式把現金花出去,而不是去加大油氣項目的投資开發。這種方式短期確實對股東有極大的吸引力,但從長遠看,也是對未來信心不足,不敢貿然擴產的表現。

這是傳統能源行業周期的必然規律,但另一個影響因素在於,全球經濟下行加劇,歐佩克也有增產去應對擺脫俄羅斯能源依賴帶來的衝擊。但俄羅斯的出口並不會因此大量壓縮,它只是轉移出口對象,最終,在全球經濟下行導致傳統能源總需求減少而地緣政治影響導致總供應產能實際增加的畸形平衡下,未來油價下行的可能性會更大。

如果未來油價下行,主營在美國本土的西方石油肯定也不能幸免影響,依然也會面臨新的營收增長壓力,成長性會受到很大的影響。

而截至6月底,伯克希爾持有西方石油公司1.817億股,佔19.5%的股份。盡管對於此投資,巴菲特已經贏得先手,但如果一直持有,未來是否還能贏下去,其實也有很多投資者心存質疑。

孰對孰錯,我們也很難看清楚,其實如果伯克希爾不是有股神的名頭而是一個普通的投資機構,可能投資者早就選擇遠離它了。

結語

越老的人,就往往越容易陷入經驗主義,巴菲特確實是身經百战經驗豐富的投資老手,但從這些年一系列的投資動作和風格上看,他確實是很老了。

這種老,體現在只敢做投資自己熟知的傳統領域,對新興領域看不懂,也很難適應,所以他除了蘋果之外,所持有的大多數都是傳統領域,而大大錯過了亞馬遜、谷歌、微軟、特斯拉、英偉達等超級成長公司。

誠然,跟着美國經濟長期穩健增長,以及長期放水帶來的通脹進而帶來的收益增長,守住那些傳統行業的龍頭確實也能實現穩健且不錯的收益,但它在新興領域所錯過的機會成本代價,也確實是無比巨大的。

這種代價,可以從迅速崛起的女股神木頭姐身上體現出來。

換句話,如果股神足夠適應時代和認知清醒,去花多一點資金去配置新興領域,那么伯克希爾哈撒韋的市值高度,將遠不止於此,甚至突破萬億美元市值,也早就不在話下了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巴菲特二季度投資巨虧530億美元,反映出很多問題

地址:https://www.breakthing.com/post/11872.html