隨着美國 7 月非農大超預期,美聯儲 9 月加息 75 個基點的可能性大幅增加。

加息周期之中, 美聯儲激進行動預期高漲,美股 “翻身” 考驗重重,還有希望嗎?

投資者或許需要等到美聯儲政策轉向!

國金證券分析師艾熊峰團隊看到,美聯儲歷次加息,主要動因是遏制通脹,而歷次降息主要爲了防止經濟衰退。以史爲鑑,美聯儲政策由緊轉松往往發生在經濟持續下行一段時間後。

值得注意的是,如果美國經濟深度下行,股票市場壓力較大,美聯儲轉向期間股票市場表現普遍都不差;但如果經濟溫和下行,股票市場表現不差,美股表現相對較差。

爲何會出現這樣的情況?

但無論如何,這都意味着美股後市的表現,本質還是得看美國經濟的衰退程度。

聯儲爲何加息?爲何降息?

對於加息來說,2000 年以前通脹是加息與否的核心指標;2000 年以後,將股票市場和房地產市場也納入加息決策的指標中。

其中,70、80 年代,在石油危機等供給衝擊下,滯漲局面出現,加息成爲應對通脹的首要武器。2000 年後,科網泡沫和房地產泡沫帶來的經濟虛假繁榮和需求過熱,是促使美聯儲加息的重要因素。2016 年加息則是貨幣政策正常化的一環。

對於降息來說,歷次美聯儲降息的目的都是預防或者減緩經濟衰退,穩定增長和就業。

關鍵指標是什么?

以 PMI 作爲美國經濟景氣變化指標,從美聯儲歷史上由緊轉松的時間節點來看,大多發生在 PMI 指標見頂之後 3-8 月。

1)2000 年以前美聯儲加息動因主要以抗通脹爲主,降息則是應對衰退。無論是 70 年代和 80 年代初的兩次石油危機,還是 1984 年、1989 年及 1995 年,PMI 指數位於榮枯线左右的時點是美聯儲政策轉向主要時間節點;

2)2000 年後,抑制泡沫成爲美聯儲貨幣政策重要考慮,比如 2000 年應對科網泡沫,2006 年應對房地產泡沫。但從 PMI 指標來看,美聯儲政策由緊轉松同樣發生在 PMI 持續下行一段時間後,但轉向時點基本都在 PMI 榮枯线上方,也就是政策轉向的時間節點較此前有所前置。

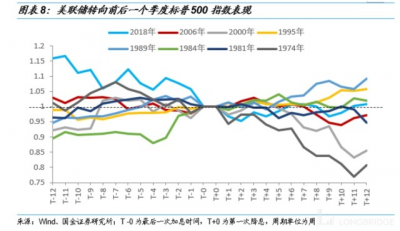

美股在美聯儲政策轉向前後如何演繹?

回顧之前八次美聯儲政策由緊轉松前後的美股市場表現:

1)在美聯儲政策轉向前一個季度,也就是在加息周期尾聲,標普 500 指數整體呈現震蕩行情;

2)而在政策轉向後一個季度,也就是在降息周期的早期,標普 500 指數呈現明顯的分化行情。

具體來說,1974 年、1981 年、2000 年 2006 年美聯儲政策轉松後一個季度,美股經歷了明顯的調整。1984 年、1989 年、1995 年和 2018 年美聯儲政策轉松後一個季度,美股表現並不差,整體保持上漲趨勢。

什么是造成美聯儲政策轉松後股票市場走勢分化的主要原因?

其中的關鍵因素是降息周期早期市場對美國經濟基本面下行幅度預期的高低。

首先,正如前文所述,美聯儲降息的主要目的是應對衰退,穩定增長和就業。也就是說在降息周期的早期,基本面市場預期往往相對較弱;其次,如果後續基本面大幅走弱,盡管美聯儲开啓降息周期,但市場對基本面下行的深度和持續的時間都相對更爲悲觀,此時基本面大幅下行是拖累股票行情的主要因素。

美聯儲政策轉向期間,美股走勢如何?

美聯儲政策轉向期間,也就是最後一次加息到第一次降息這段時間內,美股如何表現?

首先,不同階段持續的時間有所不同,其中持續時間最長的是 2006 年,持續了近 15 個月。持續時間最短的是 1981 年,只持續了不到 1 個月時間;

其次,從美股的市場表現來看:1)1989 年、1995 年、2006 年和 2018 年美聯儲轉向期間標普 500 指數表現較好,呈波動上升趨勢;2)1974 和 2000 年年美聯儲轉向期間市場壓力較大,標普 500 指數波動下降;3)1981 年和 1984 年美聯儲轉向期相對較短,無明顯趨勢。

總結起來,除了 1974 年石油危機和 2000 年科網泡沫破滅階段,其他幾次美聯儲在政策轉向期間,股票市場表現並不差。

經濟下行衝擊大小是後續市場走勢的核心矛盾

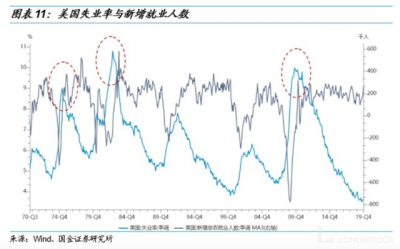

經濟深度下行,股票市場壓力較大。從失業率和新增非農就業人數來看經濟下行的衝擊大小,1974 年和 1981 年兩次石油危機後、以及 2007 年次貸危機後,美國經歷了二战後最大的就業壓力,失業率都攀升到 9% 以上。在經濟深度衰退背景之下,股票市場在美聯儲政策由緊轉松後仍表現相對弱勢。但在美聯儲政策轉向期間,由於市場對未來經濟衰退幅度預期並不明確,這個階段基本面的明確衝擊並未發生,因此美聯儲轉向期間股票市場表現普遍都不差。

經濟溫和下行,股票市場表現不差。如果去分析 1984 年、1989 年、1995 年以及 2019 年的美國就業壓力,盡管部分時間失業率也有明顯回升,但顯然並沒有石油危機和次貸危機階段那樣嚴重。換而言之,經濟衝擊相對不大,基本面影響相對有限的基礎上,股票市場在美聯儲政策由緊轉松後表現並不差。當然,需要指出的是,盡管 2000 年科網泡沫破滅後美國經濟衰退衝擊並不嚴重,但是由於股市泡沫破滅影響,美股表現相對較差。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股 “翻身” 關鍵:如何爲美聯儲政策轉向定價?

地址:https://www.breakthing.com/post/11987.html