美股在經歷了今年暴跌後,很多原先的线上經濟明星股都露出了原形,完全回吐了過去疫情兩年的漲幅。

其中最慘的,Spotify要算一個,不但暴跌,還創下了上市以來的新低,作爲全球音樂流媒體行業的先驅,目前世界市佔率最高的音樂app,在收入仍穩步增長之時,卻有如此的表現,確實令人唏噓。

目前的音樂流媒體市場到底如何,這個行業還是否擁有投資價值?

一、僧多肉少

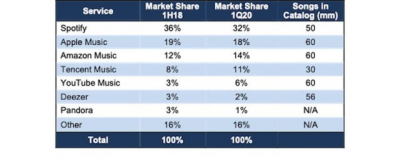

首先的困局還是在於競爭態勢上面,過去的3年間,spotify在音樂流媒體行業市佔率在不斷下降,由於流媒體市場仍處於較高的增速中,且spotify增加了廣告和播客等額外的業務,所以spotify的營收仍然保持較高增長,但若看到競爭對手們的表現,大部分在市佔率方面跑贏spotify,這證明spotify的競爭形勢是不妙的。

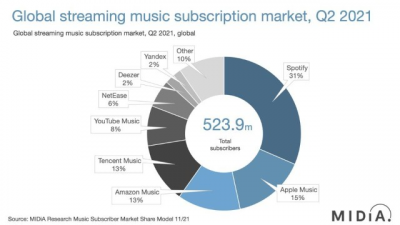

spot市佔率從36%掉到31%。spot的產品固然不錯,越做越好,無論是音質,產品設計,版權方面,收費方面,都沒有明顯短板。但蘋果,亞馬遜和youtube音樂都是強勁的對手,有着比spot豐富得多的現金流,只要不放棄音樂市場,或者產品力大幅落後,就很難會被市場競爭所淘汰。音質,產品設計,版權,這幾個維度都不難追,因此從目前來看,spot繼續擴張市佔率,一統江湖,這幾乎是無法做到的事情了。

這幾個對手做流媒體也不只是爲了賺錢,蘋果是爲了豐富蘋果應用生態,亞馬遜是爲了讓prime會員有更多的服務,而youtube本身就是視頻流媒體,有大量音樂視頻和版權,做音樂理所當然,也沒啥邊際成本,而它們的音樂業務都沒上市,不需要跟股東交代。

而spot是一家上市公司,有着盈利要求,而不像其他三者可以作爲一個豐富生態的工具,跟這樣有錢又不介意不賺錢的對手同場競技,確實是噩夢。

而且,這還不算競爭的終局,還有一個媒體巨頭抖音(Tiktok)還沒登場,作爲同樣有着大量版權(背景配樂要买版權)和音樂獨創視頻的大公司,現金流同樣充足,還有着最強的打歌能力(很多流行曲都始於抖音),因此,抖音做音樂幾乎水到渠成,它不進場可能只是暫時覺得音樂流媒體還是虧錢生意,等其入場,這個音樂流媒體的競爭就更難了。

從這點看,競爭的擔憂實在太大。

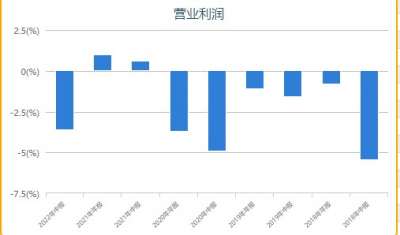

而這反映在財務報表上,就是公司盈利一直跟初始時的商業預期相差甚遠,原來以爲公司大了有議價權,成本控制住,然後不斷提升付費人數,再慢慢提升月費,就能讓邊際利潤快速釋放,但現在看來,太多的競爭,導致版權成本控制不住。

Spot的營業利潤率多年來一直沒有跟隨營收增長而增長

在最新一個季度,spot盡管交出了增長22%的營收,但營業利潤率再次大幅轉負。

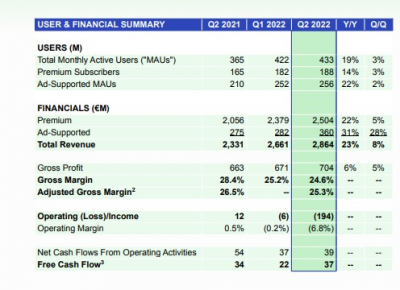

消費端確實跟過去預期的一樣,消費者完全是愿意按月付費聽歌的,公司最新的月活用戶數高達4.33億,而訂閱用戶數達到1.88億,即43%的付費率。但可觀察到,去年同期的付費率爲45%,從某種意義上來說,也許一半用戶付費就是天花板。

但即便用戶愿意付費聽歌的邏輯走通,這仍完全抵不過成本端的上升,毛利率隨着付費用戶提升後達到28%左右後有觸頂趨勢,銷售費用率也在大幅提升,且研發成本也跟着增長,這就變成了增收不增利,今年Q2,毛利-銷售費用已經負增長,在滲透率可能見頂,無法再提升用戶付費率或要靠一定銷售費用才能穩住用戶規模的話,那么顯然,目前公司似乎已經進入了瓶頸期。

公司目前把新的增長預期放在了廣告業務和播客上面,先說廣告,對於這么一個高用戶數的APP裏,廣告業務價值確實存在,目前廣告業務的單季度收入大概3.6億歐元,但考慮到音頻插入廣告的效果,頻率和付費去廣告等特性,實際上在spotify打廣告效果不會很好,它不是一個理想的廣告載體,目前廣告業務的單用戶收入爲5.6歐元/人,這個arpu老實說提升的空間不會太大了。因此,廣告業務,也很難作爲未來的增長關鍵。

至於播客等非音樂音頻業務,類似於喜馬拉雅,同樣,這也是艱難的商業模式,但對spotify來說可以低邊際成本地擴張一些小衆用戶,只能說做成了能帶來一點零零散散的增長,但也僅此而已。

固然,今年暴跌的美股成長股不少,但是跌到新低的很少,spot而且還不是因爲營收下滑這些重點的數據暴雷,如此慘狀,就是因爲商業可行性這種最重要的東西被證僞了。

二、上遊日子稍好過

那么版權商的表現如何呢?

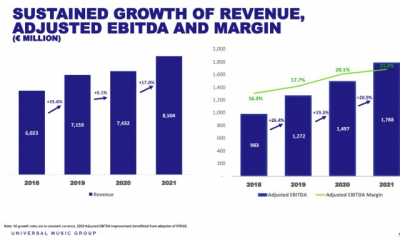

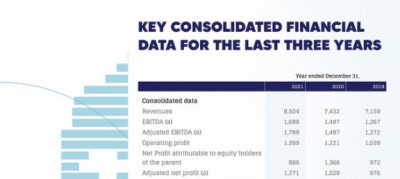

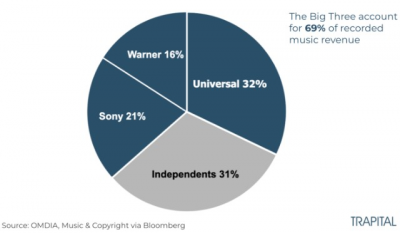

再看到上市的環球音樂和華納音樂,隨着流媒體行業格局保持分裂,坐擁龐大版權的三大唱片格局不錯,在商業成績上也更優,以老大環球音樂爲例,繼續在過去的幾年裏維持了收入和利潤的雙重增長,而且利潤率可比spot好太多了。

Ebitda率維持在20%以上,而淨利潤率也能達到10%以上

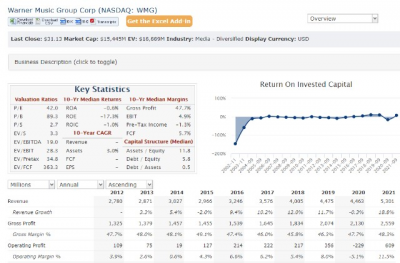

但看到市場第三的華納音樂,其表現就沒有這么樂觀了,過去的幾年裏,華納的營收表現平平無奇,利潤率比環球更低,主要是環球的在頭部藝人的佔有率較高,因此導致了較大的經營差距。

但也可以發現,上遊的利潤率也不會太高,淨利潤率也無法超過20%,音樂的生意作爲創意制作,藝人拿掉其中收入大頭是行業慣例,而且粉絲的粘性與藝人高度綁定,與影視制作類似,相關行業公司總體都得支付較高的人力成本,所以長期來看,即使做到了版權商,其利潤率空間依然有限。或許只有像迪士尼一樣以動漫角色爲自己的員工才能完全控制好成本,畢竟,米老鼠和漫威英雄不會主動要求公司給他發工資。

當然,時代在變化,三大唱片公司也面臨着新的挑战,新一代的音樂人現今發行和制作作品,逐漸可以开始跳過傳統唱片公司,而流媒體公司逐漸开始取代這一功能,這也是對流媒體平台未來的預期之一,成爲新一代的版權平台,從而佔據更上遊,逐漸成爲唱片公司之一。

但就從唱片公司的商業模式出發,即使參與到版權上遊的生意中,利潤率提升依然有限,而且,版權是積累的過程,索尼現在的高市場佔有率很大程度是靠很多老一代藝人的版權的老本,例如MJ,碧昂絲等,可想而知,要重新塑造一個有競爭力的唱片公司是需要很多年的積累才能建立起優勢的,因此流媒體的一體化之路還是很長。

三、對照下國內市場似乎更佳

那么我們對照國內兩大音樂流媒體平台QQ和網易,也能對比出跟全球同行們的優劣:優點是:暫時雙頭格局良好,QQ音樂獨立上市需要賺錢、國內新生代音樂版權方面更容易替代傳統唱片公司。

缺點則是:缺乏全球化的能力,天花板低;市值不低,收入裏面直播等刷收入的業務太多;抖音更容易加入战場,格局未定。

四、結語

如果假設spot的長期,在未來能做到目前唱片公司類似的利潤率:10%,那么按照目前100億的營收計算,其利潤也只有10億左右,而目前spot的市值仍有220億,這么一算,也確實反映了過去spot的高估,當下即使在歷史新低左右的股價,也算不上很低估。

現在的spot的問題完全出在競爭上,在用戶方面,幾個巨頭保持着更高的用戶份額增長,使得spotify的市場佔有率難以再度提升,其次,它們不差錢,不介意不賺錢,維持合理定價或者幹脆成本定價月費,因此spot月費被他們搞得也很難提,而付費滲透率方面,現在到接近50%水平,似乎也差不多了。

另外,在成本控制方面,又是幾個巨頭都來买版權,讓spot始終無法控制成本,只能被動接受,所以成本漲得不比收入慢,利潤率一直提升不了。最後逼得往廣告業務發展,但顯然,spot的廣告收費模式與愛奇藝不相上下,甚至更差。很難說未來spotify應該靠打更多廣告賺更多錢。

所以,成長股的破滅不一定是增長停滯,有可能是收入預期達成而利潤預期破滅所導致的,以前的虧損成長股很多靠PS定價,覺得說收入上來了利潤必定水到渠成,因爲規模和用戶在,但顯然,愛奇藝、spotify,都敲醒了這個警鐘,賺錢遠比想象中難,長期競爭格局的變化,往往是意想不到的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Spotify新低以後,音樂流媒體還有價值嗎?

地址:https://www.breakthing.com/post/12058.html