創新藥投資進入深水區。

近幾月以來,國內部分藥企的早期在研管线頻頻獲得海外MNC的License in,包括科倫博泰的兩款ADC、石藥集團的Claudin18.2 ADC、多禧生物五款ADC等,無疑代表着一個趨勢:國內Biotech的差異化創新在漸漸獲得全球主流藥圈的認可。

可與之相反的是,大部分License out的Biotech股價並沒有因爲“MNC的強背書”而實現持續地走強,反而是像曇花一樣短暫的高开隨之變得持續低迷。

問題聚焦在“不確定性和持續性”,早期管线的對外授權,Biotech實際能拿到手裏的只是首付款(只管短期“溫飽”),而管线需要經歷不同階段的驗證才能陸續拿到相應的裏程碑收入,商業化更是遙遙無期。

即便管线在國內進入到商業化階段也並不是“一勞永逸”,近4年上市的近30款創新藥中僅有4款產品2021年銷售額超過30億,近半數新藥年銷售額低於10億。

同時,政策也給國內創新藥大單品戴上了“緊箍咒”。2022年6月,國家醫保局刊發了《談判藥品續約規則(徵求意見稿)》,一方面是明確了創新藥續約的降價幅度(據實際銷售額決定),另一方面則是通過總量邏輯限制了40億市值以上的大單品,產品銷售額更高、醫保支出更高比例超預期,降幅可能越大。

如果規則確定後,可以預見未來國內大部分創新藥爆品的天花板將在40-50億區間。

這與全球排名前列的創新藥爆品動則百億美金年銷售額相去甚遠,國內創新藥企想要獲取超額收益,必須需要有海外商業化的強支撐。

說到創新藥國際化,創新藥一哥百濟神州是“全村的希望”。

8月4日晚,百濟神州發布半年報,公司實現營收42.1億元,其中產品收入達36.8億元,同比增長132.2%;更大的亮點在於環比增長,2022年第一季度百濟神州產品收入達16.62億元,第二季度產品收入達20.14億元,環比增長21.17%,證明產品商業化處於加速的趨勢。

通過半年報的成果體現,市場投資者能夠明顯感覺到,百濟神州的商業化推進正漸入佳境。

01 深諳創造全球爆款藥物的方法論,大單品放量在蓄力

2022年上半年,全球十大暢銷藥中前五席有三席被新冠藥物所佔領,刨去不看後,可以明顯發現PD-1單抗K藥展現出明顯的上升趨勢,將在今年年底超越專利過期的“老藥王”修美樂。

(2022H1全球暢銷藥TOP10 來源:醫藥筆記)

就抗腫瘤藥物來看,之所以能夠獲得如此強勁的上升勢頭,三個核心條件不可缺少:一是藥物的廣譜性(適應症不斷擴展),二是奠定大適應症的低线治療地位(肺癌),三是全球市場的進取开拓。

從全球範圍獲批適應症數量而言,K藥是目前用於治療晚期瘤種最廣泛的免疫藥物。它已在80多個國家獲批使用,覆蓋了9個瘤種的12個以上適應症,包括黑色素瘤、非小細胞肺癌、霍奇金淋巴瘤、膀胱癌、癌、胃癌等。

百濟神州深諳將當家產品賣出爆款的邏輯路徑。

2022年上半年,最引人注意的莫過於百悅澤(澤布替尼)的銷售進展,其實現全球銷售額15.77億人民幣,同比大增長263.1%;尤其上半年在美國市場銷售達到10.57億人民幣,同比增長504.2%。

百悅澤在全球銷售額快速爬升的趨勢,實際符合上述提到的三個核心邏輯:1)澤布替尼的商業化布局目前已覆蓋全球超過50個國家和地區,包括美國、中國、歐盟、英國、加拿大、澳大利亞、韓國和瑞士等;2)在美國,澤布替尼已有三項適應症獲批上市;在國內,澤布替尼先後有三項適應症獲得批准,均被納入醫保;3)澤布替尼目前仍有不少大適應症處於臨牀中後期开發階段,甚至是藥政審批的階段,適應症有望進一步拓寬。

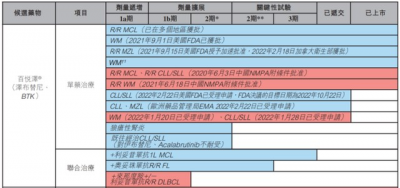

(百悅澤適應症开發進展 來源:百濟神州2021年年度報告)

未來澤布替尼的放量有望迎來加速,澤布替尼用於治療成人CLL/SLL的新適應症上市申請的PDUFA目標審評時間爲2023年1月。在美國,CLL是白血病中新發患者最多的適應症,SLL則是淋巴瘤中僅次於MM的第二大適應症。目前,澤布替尼在美國獲批三項適應症,包括MCL、WM、復發/難治性邊緣區淋巴瘤,隨着未來在CLL/SLL這一大適應症的獲批,澤布替尼將有可能迎來快速的增長放量(伊布替尼全球銷售額超過100億美元,且阿卡替尼在CLL/SLL適應症獲批後放量迅速)。

另一核心單品百澤安(替雷利珠單抗)2022年上半年的表現同樣不錯,在信達、恆瑞等對手銷售不及預期的背景下,國內市場上半年銷售額達到近13億人民幣,同比增長56.4%;更加亮眼的是,百澤安二季度銷售額環比一季度增長20%,保持了穩健的增速。

今年上半年,百澤安的喜訊頻傳,新增獲批3項適應症包括一线復發或轉移性鼻咽癌(NPC)、二线食管鱗狀細胞癌,以及不可切除或轉移性微衛星高度不穩定型(MSI-H)或錯配修復缺陷型(dMMR)的晚期實體瘤,由此成爲國內獲批適應症數量最多(9項)且納入醫保適應症數量(5項)最多的PD-1。

(來源:Insight數據庫)

從出海的角度,盡管由於疫情原因,FDA無法派人來中國進行現場核查,導致公司替雷利珠單抗治療二线食管鱗癌(ESCC)的申報遭遇推遲,但其他地區的BLA正有條不紊的進行當中,包括歐洲、英國、澳大利亞均已受理了替雷利珠單抗不同適應症的上市申請,布局出海仍然值得期待。

截至2022年上半年,百悅澤、百澤安兩大單品產品收入佔公司產品收入超過76%,基於核心產品強悍的“同類最優”的潛力及藥物聯用價值,未來兩者海外收入將繼續成爲公司營收增長的強大驅動力。

進取的研發投入、廣闊地區&全面適應症臨牀开發已然成爲百濟神州打造爆品的利器。2022年上半年,公司研發投入爲51.95億人民幣,全球的臨牀开發和醫學事務團隊規模已超2500人,在超過45個國家和地區執行近80項臨牀,總入組受試者超過1.6萬人,其中約半數受試者來自海外。

02 頂級研發能力創造持續的收益

百濟神州2022年上半年虧損增加也引發市場注意,半年度營業虧損64.30億元,同比增加40.63億元,主要原因在於:半年度合作收入5.34億元,同比下降27.74億元(2021年PD-1、TIGIT合計9.5億美元預付款大頭確認),同時美元升值導致公司產生匯兌損失7.71億元。

早先市場對於百濟神州的合作收入其實有誤解,認爲其像Biotech的License out收入一樣是一過性或杯水車薪的,但實際上公司未來每年所獲得的裏程碑收入將持續反哺研發投入。

單單是兩款單品(PD-1&TIGIT)在諾華的合作中帶來的潛在裏程碑款收入就非常可觀:

替雷利珠單抗除了6.5億美元的首付款外,另有至多13億美元注冊裏程碑付款+至多2.5億美元銷售裏程碑付款+特許銷售費用。

歐司珀利單抗除了3億美元預付款外,還有6-7億美元的額外付款,加18.95億美元裏程碑,及20-25%的銷售分成。

從諾華近期披露的多項申報計劃來看,雖然這些具體的裏程碑正在動態調整中,但也將爲百濟神州帶來不少的現金流補充。

License out帶來的“收益”,無疑體現了百濟神州核心研發能力,比如TIGIT歐司珀利單抗研發進度全球前三、澤布替尼頭對頭伊布替尼的全球3期試驗成功等。

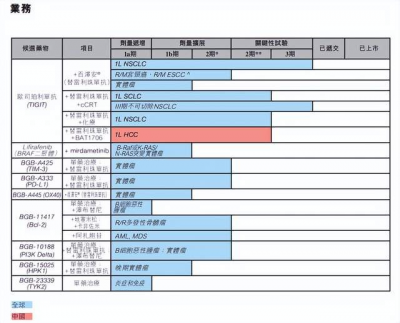

目前,百濟神州擁有近40款臨牀階段候選物和商業化階段產品,多款藥物具備 “同類首創”或“同類最優”的治療潛力,有望承接已上市核心產品的“接力棒”。包括TIGIT、BCL-2、OX40、HPK1、TIM-3、PI3K和TYK2等多款臨牀自研管线均穩步推進中,其中不乏有成爲重磅單品的潛在管线。

(自主开發管线一覽 來源:百濟神州2021年年度報告)

比如BCL-2單抗,艾伯維同靶點產品維奈克拉年銷售額已經破10億美元;2020年11月復星與禮來達成BCL-2抑制劑海外授權,總金額達4.4億美元;據早期試驗數據顯示,百濟的BGB-11417是潛在“同類最佳”的差異化Bcl-2抑制劑 。

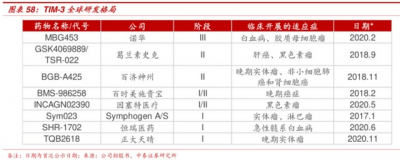

再如另一熱門靶點TIM-3,被市場認爲有望解決PD-1耐藥問題,目前百濟神州BGB-A425已經進入臨牀二期,進度僅次於諾華和GSK,躋身全球研發第一梯隊。

03 商業化已初具核心競爭力,產品持續豐富帶來鏈式反應

百濟神州在商業化層面正在強勢回應過往的市場質疑,最直觀的是PD-1國內銷售情況。

替雷利珠單抗雖是國內第7款上市的PD-1/PD-L1,完全不存在先發優勢,其憑借優秀的治療潛力,在主要適應症上奮起直追。2019-2022年上半年,百濟神州歷年銷售額保持良好的增長勢頭,受到醫保談判降價與競爭加劇的影響,其他三家國產PD-1廠商都不同程度出現了下滑,足以展現公司商業化團隊的韌勁和銷售策略的正確性。

強勁的產品銷售增長同樣離不开銷售團隊的規模化。

2019年是百濟神州的商業化元年,2019年底全球商業化團隊增長至900多人。

2020上半年,百濟神州全球商業化團隊超1200人。

截至2022年5月5日,百濟神州建立超過3400人的全球商業化團隊。

百濟神州快速發展擴大的銷售團隊規模,僅僅銷售自研的3-4個單品,顯然不能充分發揮和提升人效;只有豐富銷售人員手裏可賣的產品選擇,才能最大程度將商業化團隊成果提效、提質。

除百澤安、百悅澤兩大核心單品放量貢獻產品收入外,百濟神州向安進、BMS等MNC引進的商業化階段新藥也在穩步推進銷售。

2022年上半年,安進授權產品在國內的銷售額爲3.84億元,上年同期中國市場銷售額總計1.15億元,同比增長234%(包括2021年8月上市的貝林妥歐單抗和2022年1月上市的注射用卡非佐米的產品收入);BMS授權產品上半年在國內的銷售額爲3.27億元,上年同期中國市場銷售額總計2.18億元。

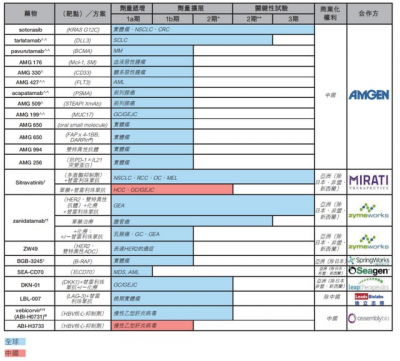

目前,百濟神州與合作夥伴共同开發或引進的處於臨牀階段管线數量超過20條,極大了豐富未來公司在國內商業化线條的儲備。

(合作开發管线一覽 來源:百濟神州2021年年度報告)

一個合格的全球化Big Pharma除了需要具備強大的商業化能力外,同時也需要擁有可自給自足的產能。

百濟神州目前擁有蘇州、廣州、美國新澤西州霍普韋爾的三個基地。

其中,蘇州新建的生產基地在落成中,小分子產能預計有望提升至目前的10倍;廣州基地主要負責生產大分子生物制劑,預計年內三期落成後,總產能可能達到6.4萬升;美國新澤西州霍普韋爾基地在2022年上半年已經开工建設,初期將生產生物制劑和小分子抗癌藥,預計未來完工後,生物制劑產能將多達1.6萬升。

結語:截止目前,百濟神州現金及等價物、受限資金和短期投資總共爲385.52億人民幣,這部分的余額在2021年底是446.4億人民幣。

百濟神州良好融資節奏的把握、充裕的账面資金,有利於確保公司未來3-4年內不用困鬱於融資,而日漸成長的商業化能力,將成爲其兌現市場預期的一把核心利器。

我們身處這個時代,或許有幸見證一個國際化Big Pharma的誕生。

歡迎關注我們~

- 百濟神州(06160)

- 百濟神州(BGNE)

- 百濟神州-U(688235)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:出海賺美金!創新藥巨頭印證商業化能力,美國收入暴增5倍

地址:https://www.breakthing.com/post/12072.html