俞敏洪親自下場專注農產品後,又投了一個精釀啤酒。

近日,無醇精釀啤酒品牌“新零啤酒”的運營方無囿食品發生工商變更,注冊資本由127.39萬元變更爲134.31萬元,新增股東爲俞敏洪的私募基金“西藏洪泰酷娛”。

精釀啤酒行業在近幾年也吸引包括高瓴創投、梅花創投、元氣森林等知名資方或產業資本入局。

在衆多資本介入下,啤酒的細分賽道越來越多,一是傳統的工業啤酒,例如青島、百威等,二是保質期偏短的精釀啤酒,例如近期大火的“精釀30公裏”等,三是無酒精啤酒,也就是俞敏洪所投的“新零啤酒”。

一、啤酒的新周期,量跌價升

目前全球正處於啤酒量跌價升的新周期,啤酒消費正向精釀啤酒爲代表高端產品升級。

根據國家統計局數據,2013 年我國規模以上啤酒企業產量達到頂峰,2014-2020年間產量持續下降,2021 年开始企穩。盡管啤酒消費量在下降,但是同期噸酒價明顯提升,從2013年的3584 元/千升提升至2021年的4449元/千升,8年復合增速爲2.7%。

在量跌價升的趨勢下,啤酒行業誕生了精釀啤酒,隨着資本的逐漸介入,精釀啤酒又細分出無酒精啤酒。

俞敏洪這次投的新零啤酒,定位主要爲年輕人,主打的正是年輕人近幾年最關心的“0脂肪”。

近幾年來,只要飲品或者食品沾上“0脂肪”的標籤,比起正常糖正常脂肪的產品,更受大家的關注。

例如大家嘴饞想喝可樂,但又怕胖怕多糖,影響身材或是皮膚,那無糖的產品正是解決痛點的存在。

俞敏洪投的新零啤酒,瞄准的是年輕人市場,因爲大部分人喝啤酒,大多數都是喝工業啤酒,不會太在乎是否0脂肪的標籤。

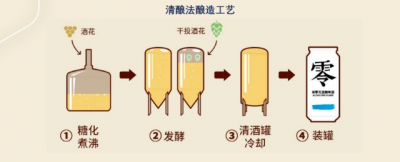

據了解,新零啤酒最大的特點在於無酒精啤酒,與工業啤酒和精釀啤酒不同,新零啤酒採取的是獨創的清釀法。

與傳統啤酒釀造工業相比,清釀法的工業復雜,在工藝、設備等方面有超過60余處改進,因而能夠帶來更好的口感,同時降低產品熱量,在去除酒精的基礎上一罐新零的熱量小於半個蘋果的熱量。

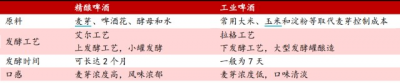

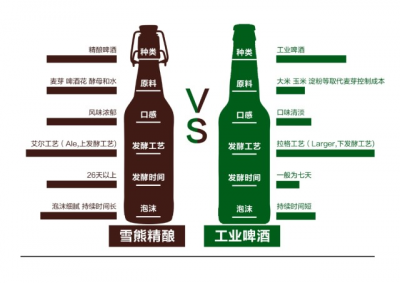

除了釀造工藝上不同外,精釀啤酒選取啤酒花、麥芽、酵母和純淨水等作爲原料,生產周期更長。

美國精釀啤酒的消費量佔比爲13.1%,2021年美國精釀啤酒零售額爲269億美元,同比增長21%,約佔美國整體啤酒零售市場的26.8%。

2021年中國精釀啤酒的消費量佔比爲2.2%,相較於2020年提升了0.4%,滲透率提升,但與美國精釀滲透率相比差距仍然巨大。

那么無酒精精釀啤酒可不可行?再看到無醇啤酒的市場規模。

2017-2020年我國無醇啤酒進口量從584.4千升增長到2475.7千升,年復合增長率在62%;進口金額從71.5萬美元增長到108.7萬美元,年復合增長率爲56%。

從市場規模上看,如今還是個接近千萬的細分賽道,連精釀啤酒的零頭都不到,現在難說往後的市場有多大。

無醇啤酒在國外已經走紅,早在2017年,喜力就在荷蘭首次推出“喜力0.0”無醇啤酒,百威更是承諾,到2025年底無酒精或低酒精啤酒產品將佔其全球啤酒銷量的至少20%。

從各研報各數據分析上看,各方都在說中國精釀啤酒呈現加速的趨勢。但從數據上看,消費量僅是從1.8%提升到了2.2%,並沒有太大的增幅,也難以判斷往後的增速有多快。

更何況,我國和美國精釀啤酒的市佔率差了10倍有多,只依靠0.4%的增長,想說出更大的故事,怕是很難相信。

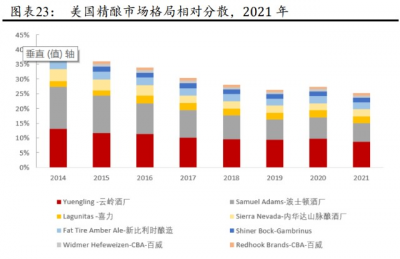

從行業競爭格局上看,截至2021年我國新成立精釀啤酒相關企業數量爲1252家。市場是極度分散的,所以目前也沒有看出一家跑出的精釀啤酒,或是口碑最好的,難以見得。

值得注意的是,即使美國精釀啤酒滲透率已達22%,但市場格局仍是相對分散,雲嶺酒廠和波士頓酒廠兩家獨立精釀公司的品牌佔比較高,2021 年分別爲 8.7%、6.3%。

此外,根據美國釀酒協會數據,2021 年排名前 50 的啤酒公司中有 40 家是小型和獨立的精釀啤酒公司。

從圖中也能看到,工業啤酒裏的大哥百威和喜力,市佔率也是很低。反映出精釀啤酒或許真的不好賺錢,傳統大廠的布局都很少。

不僅是新零啤酒在布局精釀啤酒,青島啤酒、燕京啤酒、百威等啤酒大廠都在布局,但爲何沒一家跑的出?

二、精釀啤酒vs傳統啤酒

國內啤酒行業競爭格局的變化趨勢,經過多年的兼並收購,在2015年之後,市場的集中度基本上比較穩定。

前五大玩家有華潤、青島、百威、燕京、還有嘉士伯,這五大玩家的市佔率約佔70%,從2015年到現在處於比較穩定的狀態。

並且這五家都有介入精釀啤酒的賽道,但爲什么就是做不起來?

從需求端來看,通過滿足特定的差異化需求來切入市場,精釀小廠可能存在一定的機會,但最大的問題是精釀啤酒市佔率極小。

精釀啤酒市佔率極小的原因,一是大廠試過,但不賺錢,二是不賺錢的大廠們壟斷渠道。

從消費者的需求來看,國內存在一批在意啤酒品質的消費者,並且他們對餐廳供應的啤酒並不完全滿意。

但從渠道端來看,傳統的渠道已經基本上被大廠壟斷了,頭部的啤酒廠經歷了多年的兼並收購的過程,形成了目前的區域割據的局面。

比如像華潤,主力區域就是在安徽、浙江、四川。而青島啤酒在山東、河北等地區做的比較好,每個玩家都有自己的助力市場。

從下圖中看,國內部分精釀公司的渠道基本都靠线上,线下最多也就在商超和便利店中出現,幾乎難在餐飲店出現。

傳統的渠道基本上已被大廠嚴格把控,在這種情況下,小啤酒廠較難通過經銷商、餐飲包括商超傳統渠道和大廠進行正面競爭。

如今的啤酒和雪糕的渠道战正相反,一邊是被有所壟斷,一邊是價格战的推翻渠道商,所以想在餐飲店喝到精釀啤酒,可能都要選擇專門做精釀的小酒館才能喝到。

在傳統的餐飲店下,幾乎都是熟悉可見的啤酒廠,難出現精釀啤酒,這正也影響了精釀啤酒的傳播。

但並不意味着精釀啤酒就沒有翻身的機會,唯一的機會是“渠道精釀”。

據了解,盒馬超市上新了兩款果味精釀啤酒。值得一提的是,除盒馬超市等電商渠道外,叮咚买菜、海底撈等餐飲渠道也高調入局精釀啤酒市場。這個夏天,“渠道精釀”啤酒幾乎隨處可見。

但精釀啤酒想走出一條屬於精釀的路,並非一件容易的事。

除了上述的渠道之外,开文提到的新零啤酒獨創的清釀法,也正是精釀啤酒們難鬥的過工業啤酒的一點。

新零啤酒的清釀法,工業復雜,在工藝、設備等方面有超過60余處的改進,所以換來更好的口感和降低產品熱量。

工藝上更繁瑣,就意味着成本可能更高,難壓的低。另一方面,以“精啤30公裏”爲首的短保質期精釀啤酒們(下文簡稱短保),在這兩點也難以競爭。

短保啤酒分爲7天、30天、60天。本質上是制作工藝的差異,7天賣的最貴,也最新鮮。30天、60天也一樣。

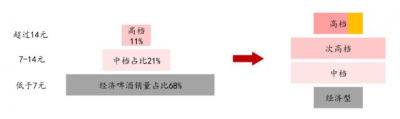

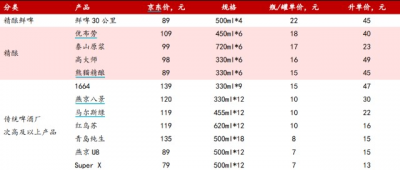

從價格中看,精釀啤酒的的單價接近傳統啤酒廠的一倍價格。

相信精釀啤酒廠們也不想,如果有能力將成本壓的更低,大家肯定都想進入中低端市場,誰都知道價格高不好賣。

精釀啤酒和工業啤酒最大的差距就在於制造流程中的工藝,精釀啤酒的制造流程繁瑣,這也是爲什么大廠不做精釀啤酒的原因。

目前青島燕京華潤等前五的玩家存在兩個問題,一方面短保經銷商和長保經銷商的經營模式不同,大廠原來走的是傳統渠道,通過經銷商賣到餐飲,周轉周期長,並且經銷商只需要負責裝貨配貨,其他的事務不管。

而短保的產品則需要付出更多的精力做業務的運營,包括處理臨期的產品、管控庫存等。因此,短保對於經銷商的要求不一樣。

另一方面,傳統啤酒經銷商做短保產品的意愿並不強,精釀啤酒僅佔啤酒行業的2.2%,這十分之低。

傳統啤酒大廠生意在百億級別,爲了小幾個億的生意專門搭建做短保啤酒的渠道體系並不劃算,並且絕大多數大廠已有高端化產品,引入原漿後可能導致原漿經銷商與原高端化經銷商產生利益衝突。

整體而言,大廠對這塊的生意興趣並不大。而大廠的興趣不大,也算是給中小精釀啤酒廠商的競爭機會,渠道就是最大的關鍵。

中小精釀啤酒廠商,做與大型商超合作更爲穩健,一是不用擔心賣不賣的出的問題,二是不用擔心保質期的問題,短保啤酒一般爲30-60天。

目前精釀啤酒面臨的是競爭激烈的大廠,在大廠的競爭激烈下,所有的餐館等傳統渠道都被大廠壟斷,所以誕生衆多的精釀小酒館。

結語

精釀面臨着的是渠道難搶,制造工藝繁瑣,這也對應着大廠瞧不上精釀的錢,也正是精釀啤酒這錢不好賺。

各大廠寧愿老老實實做工業啤酒,也不愿意摻和新玩家的生意。換個角度想,若精釀啤酒最後鋪的起來,大廠依舊能靠渠道制勝。

在這情況下,消費量僅爲2.2%的精釀啤酒,面對市佔率極高、制造工序發達、成本夠低的傳統啤酒,如何走出自己的一條道路?

俞敏洪近幾年投的領域,一般都是不容易賺錢的,看多家資本的介入下,怎么把精釀啤酒的故事說的更大。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:俞敏洪又投了一個苦行業:精釀啤酒

地址:https://www.breakthing.com/post/12375.html