文丨熔財經

作者|張無忌

在工信部推動下、互聯網重回开放基因,阿裏與騰訊的“握手言和”讓流量生態從相對封閉走向互聯互通。這對商家及消費者無疑是重大利好消息,但卻讓國內電商SaaS企業們陷入焦慮中。財報數據顯示,2021年上半年,電商SaaS服務商有贊的商戶流失率達到29.6%,去年同期僅爲17.5%;微盟2020年付費商家流失率也同樣高達26.1%。

如今有贊還陷入了裁員風波。多方媒體報道稱,有贊將進行大規模的裁員,人數爲1500人左右。而在去年10月,有贊副總裁陳錦暉就已正式離職。

商戶流失率的升高,促使着微盟、有贊加大爭奪商戶的競爭。但曾爲有贊貢獻約40%的交易額的快手,卻轉入了微盟陣營。根據“微盟智慧零售”消息,微盟旗下微商城和智慧零售解決方案與快手小店打通。

這似乎意味着電商SaaS行業競爭格局將“變天”,失去快手的有贊或陷入更加泥濘的道路中,然而微盟又真的能坐穩電商SaaS江湖嗎?

電商SaaS行業變天:微盟、有贊开啓“商戶爭奪战”

電商SaaS曾是中國企業服務行業中最具想象力的一個細分賽道。

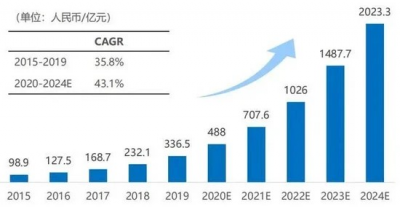

根據光雲科技招股書及36氪研究院數據顯示,2015-2019年,電商SaaS市場規模有98.9億高速增長至336.5億元,年復合增長率達35.8%,預計2024年電商SaaS市場規模將突破2000億元,2021-2024年復合增長率約爲42%。

2020年以來,疫情爲小微企業數字化升級按下加速鍵、利好政策的出台以及直播電商與跨境電商的崛起都對電商SaaS行業有着推進作用。

這促使着國內兩大電商SaaS服務商迎來快速發展期。2020年,有贊正式邁入新零售“千億俱樂部”,服務商家總交易額達1037億元,同比增長61%;微盟方面,2020年數字商業和數字媒介兩大業務板塊均呈現大幅增長態勢,其中數字商業收入12.46億元,同比增長44%;數字媒介收入8.18億元,同比增長43.2%。

但即便是這樣,大家卻一直沒有滿足這片市場的需求。2020年我國電商SaaS市場規模爲488億元,但行業頭部玩家有贊與微盟該年全年營收僅分別達到18.2億元、12.46億元,只佔市場10%的份額,相較於國外同期327億美元的市場規模還有很大的差距。

現如今隨着政策的推動,互聯互通駛入“深水區”,電商SaaS企業的日子卻變得不好過了。在阿裏與騰訊生態互通消息一出後,微盟與有贊的股價就一直在走低,現如今微盟股價僅爲6.61港元,較2月高點33港元高點跌去一半以上;有贊股價爲0.33港元,較2月4.5港元跌去近九成。

截圖來自:雪球

畢竟對於商家而言,淘寶、微信以及抖音等外鏈的打通,意味着商家無需通過有贊、微盟這類第三方工具平台搭建的小程序或微信店鋪進行營銷、導流或留存。

但這對依賴商戶付費維持盈利的電商SaaS企業的打擊無疑是巨大的,首當其衝的是大家商家流失率的增長。據有贊、微盟雙方披露數據顯示,2021年上半年,有贊商戶的流失率達到29.6%,去年同期僅爲17.5%。微盟方面,2020年,微盟付費商家流失率達到26.1%,2018年和2019年分別爲26.8%、22.2%。

商家流失率的升高,卻也促使着微盟、有贊加大爭奪大商戶的掌控權。去年來,有贊、微盟都在加大對大客戶的爭奪,有贊推出了專門針對KA客戶的K100战略合作計劃,微盟則通過收購動作拿下了海鼎集團1000余家商業客戶。

畢竟相較於小企業們而言、大客戶的資金更充裕,更能支撐起微盟、有贊業績增長點。美銀美林曾分析,“在高端市場方面,微盟計劃擴展到購物中心等領域,預計2025年大客戶將貢獻其SaaS收入的50%。”

所以這樣看來,拿下更多商戶以及大客戶將成爲微盟與有贊未來破局的重點。

“決勝權”卻在快手?

目前微盟與有贊陷入了商戶爭奪战中,以此搭建自身平台的商戶生態,築高壁壘與護城河。但如今卻發生了一件微妙的事情。

根據“微盟智慧零售”消息,微盟旗下微商城和智慧零售解決方案與快手小店打通,微盟商戶可在後台一鍵授權快手小店,完成商品、訂單的同步管理。

要知道,快手是有贊最大的GMV來源。公开資料顯示,有贊主要爲快手、抖音及微信等平台上的中小型電商企業提供軟件、支付等工具包,但快手是有贊最大的增長引擎,2019年,快手曾貢獻有贊約40%的GMV。

如今快手選擇接入微盟,這對有贊的影響又有多大?

首先有贊營收將受到更大的挑战。

其實快手一直在搭建自身供應鏈體系,以擺脫對第三方電商SaaS服務商的依賴及完善自身電商交易閉環。2018年,快手就推出快手小店以直接轉化平台內的商戶流量,並在2020年底升級上线了主播流量推廣工具“小店通”。

這卻導致有贊來自快手的交易額在不斷快速下滑。財報顯示,2021年一季度,快手佔有贊總GMV佔比已降至20%。有贊CFO俞韜也曾表示,“2021年上半年GMV不理想,主要是來自快手渠道的GMV下滑影響,快手平台GMV佔整體的GMV比例在2021年上半年下滑至20%。”

與此同時,有贊虧損狀態也在不斷拉大。財報顯示,2021年前三季度,有贊虧損爲6.7億元,比2020年同期3.4億元的虧損擴大近1倍。

值得注意的是,去年11月,快手電商又對有贊執行第三方斷鏈操作,不再支持直播間掛有贊的第三方商品。可以預知的是,快手在進行系列自營電商及斷鏈動作後,有贊營收將進一步承壓。

但如今快手選擇再次接入電商SaaS平台,與微盟展开合作,則透露快手本身或沒有實力迅速完善電商交易生態閉環的。

首先快手的短視頻基因本就與電商不符;再者直播電商業早已駛入紅海階段,目前快手的GMV與抖音又進一步拉大。公开資料顯示,去年快手GMV達到6000億,抖音高達到8000億,正是因爲嘗試多年自營電商都未追平與抖音間的距離,快手才選擇又接入一家電商SaaS服務商來提升自身的競爭力。

而目前有贊陷入裁員風波中,快手這時與業內頭部玩家微盟合作,則成爲最佳的選擇。但這對於微盟而言,卻是一次穩固地位及拉大與有贊距離的絕佳時機。

財報顯示,2021年上半年,有贊營收8.03億元,同比下滑2.5%;同期微盟營收13.83億元,同比增長44.51%。目前有贊市值爲59.63億港元,微盟則達到了168.45億港元。

微盟以略高營收規模及市值暫位列國內電商SaaS行業第一位置,但隨着快手的加入,微盟未來或將搭建更廣的客戶圈層,並以此擺脫對微信生態的依賴。

財報顯示,2021年上半年,微盟的數字媒介、數字商業這兩項收入總計超過8億元,營收佔比達到60.2%;而這兩項業務主要是爲訂閱商家和少數廣告主提供廣告代理業務的,上遊供應商主要是騰訊。

目前微信也正在積極开發自己的電商項目,比如小程序團隊开發了微信小商店以幫助商家开店、直播。而微盟雖得到了騰訊的投資及微信生態的支撐,但畢竟不是騰訊的親兒子。由此豐富自身生態圈也成爲微盟刻不容緩的事情。

而接入快手或與更多的商戶合作,不僅能爲微盟的營收做支撐,還能豐富生態以建立穩固的護城河。

由此這樣看來,快手選擇與微盟合作,影響的可能不止是有贊的業績增長,而是整個行業的格局變化;但隨着互聯互通的影響,雙方都將陷入更加泥濘的道路中,微盟又真的能坐穩電商SaaS江湖嗎?

微盟也難笑到最後?

單從快手接入微盟這個事情來看,微盟是有着更大優勢地位的。然而就像上文所述,放眼整個電商SaaS行業,滲透率是嚴重不足的。

根據builtwith數據顯示,截至2021年8月,Shopify爲全球最大的電商SaaS服務商,佔比超49%。目前Shopify市值高達1120億美元,遠超目前市值168億港元的微盟和59億港元的有贊。

但爲何國內SaaS服務商與國外相差甚遠?

其一,國內消費者爲企業服務產品的付費意愿偏低。在歐美地區,爲數字化工具進行付費是企業的基本意識,但國內大部分企業對數字化工具的付費認可度普遍不高。

其二,國內電商SaaS服務商產品質量及服務還不足,漲價與外鏈互通的影響下,商戶付費率又將受到影響。

據華世界研究院圖表顯示,微盟與有贊的服務軟件分爲基礎版、專業版、旗艦版幾種類型,每種版本定價不同,在經過幾次漲價後,微盟目前的收費價格爲12800-29400元/年。

圖源:華世界研究院

高昂的收費標准背後,產品質量及服務卻未跟進。

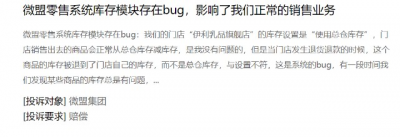

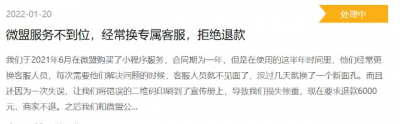

根據黑貓投訴內容顯示,“一位用戶在使用微盟零售系統庫存模塊存在Bug,計算總倉庫存會與設置不符影響公司的正常銷售業績;此外,還有用戶在表示微盟服務不到位,經常換專屬客戶導致公司損失。”

截圖來自:黑貓投訴

截至目前,黑貓投訴平台有關微盟的投訴量達到54條;有贊的投訴量高達4591條,包括“付款後未按承諾服務”、“服務承諾未兌現”、“商品質量不佳”等內容。

如今隨着互聯互通駛入“深水區”,外鏈進一步的打通或將會導致電商SaaS平台的商家付費率進一步降低。業內人士也曾分析,“當中小商家看到淘寶、微信、抖音生態互聯互通且平台都在搭建自己電商生態閉環後,慎重考慮是否會繼續購买有贊、微盟們售價不菲的服務。”

所以總的看來,微盟要穩坐電商SaaS江湖,依舊道阻且長。在外鏈進一步打通的形勢下,它也需要更好的產品及服務來支撐公司更大的想象力。

參考資料:

《互聯互通後,商家不想續費:有贊微盟未來會更好嗎?》——極點商業

《有贊和微盟對比,誰更勝一籌?》——深度觀點財經

《全面打通小紅書以後,有贊、微盟距離Shopfiy還有多遠?》——企服研究社

*本文圖片均來源於網絡

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快手“棄”有贊與微盟“結親”,電商SaaS行業競爭格局將變?

地址:https://www.breakthing.com/post/12381.html