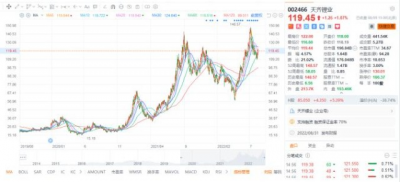

天齊鋰業(09696.HK)今日大漲,早盤一度摸高86.35港元。截至收盤,漲幅5.39%,報85.05港元,成交額6.17億港元。自8月2日天齊鋰業價格觸及局部低點77.3港元以來,截至今日收盤已累計上漲10%。

昨日,深圳證券交易所公布,因天齊鋰業在香港市場價格穩定期結束,且相應A股上市滿10個交易日,天齊鋰業自8月8日起調入港股通標的證券名單。於是今天交易時間,資金搶籌天齊鋰業,引發股價大漲。

但是,從更長的時間跨度來看,驅動天齊鋰業股價持續上漲以及資金搶籌的原因,在於其基本面因素的向好。在筆者看來,天齊鋰業已經完成了業績與股價的底部反轉,未來將充分收益新能源、鋰電池、儲能等行業的高度景氣度,迎來業績與股價疊加上行的“戴維斯雙擊”。

爲什么這樣講?本文爲您慢慢道來~

1.老牌鋰業龍頭

天齊鋰業是國內老牌鋰業龍頭,1992年在四川射洪縣建立第一座碳酸鋰工廠,2004年天齊集團收購射洪鋰業,形成天齊鋰業的基本格局。2010年在深交所掛牌上市。

21世紀第二個十年間,是中國礦產企業买礦布局的密集期,這段期間天齊鋰業在國內取得四川雅江縣措拉鋰輝石礦、西藏礦業持有的扎布耶鋰業20%股權,實現對國內優質的鹽湖鋰資源的布局。2015收購彼時全球唯一在運營的全自動電池級碳酸鋰生產工廠——江蘇張家港生產基地。

而海外方面,公司收購泰利森鋰業51%股權,而泰利森擁有位於西澳大利亞的全球品位最高、儲量最大的固體鋰輝石礦——格林布什鋰輝石礦藏。

一路“买买买”雖然使得公司的規模迅速擴張,但也埋下了隱患——2018年开始全球流動性緊縮,資金成本陡然提升,而在這一年,天齊鋰業進行的一筆關鍵性的收購交易,使公司一度陷入險境。

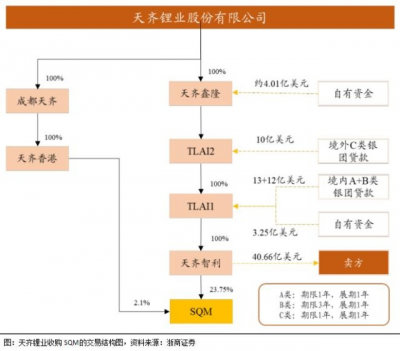

收購標的就是大名鼎鼎的SQM——智利化學礦業公司。

2.收購SQM:危險的賭局

2018年,公司基於战略布局鋰資源角度,貸款35億元收購SQM23.77%的股權,公司財務費用和資產負債率大幅增加,2020年底公司資產負債率高達82%,債務壓力劇增。

當時市場對這筆收購交易臧否不一,批評意見甚至更多,認爲屬於“蛇吞象”式的高槓杆交易,爲公司債務买下了沉重的負擔;而彼時美聯儲已經連續加息多次,全球金融流動性緊縮在即,而這樣的批評與擔憂似乎不無道理。當時甚至有人認爲這筆交易是曾經那個中國企業海外槓杆收購的瘋狂年代下非理性衝動的野蠻遺跡。

但批評家門忽略了一個最大的變量,那就是未來鋰礦需求激增以及鋰價暴漲的可能性。畢竟當時新能源汽車還普遍遭受質疑,特斯拉量產遙遙無期,而中國的造車新勢力猶豫涸轍之鮒。就在那個環境下,很少有人能夠看到收購SQM這筆交易的遠見性。

也許對於當時而言,天齊鋰業的這筆交易的確是瘋狂的賭注;但站在2022年已經過半的當下,我們可以定論,這樁賭局天齊押對了注。

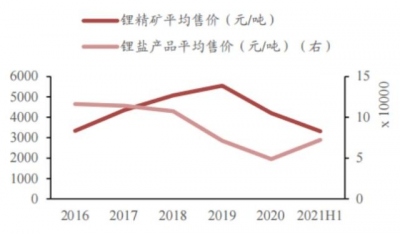

收購花費了大量現金以及帶來巨額負債,然而禍不單行,就在2018年底收購完成後,2019年,鋰礦行業便出現了一次深蹲,電動車企業銷量撲街,幾乎斷糧,而鋰礦則量價齊跌。

到2019年下半年,SQM鋰產品銷售均價及淨利潤下降,股價一路下滑,2020年已經跌破20元,天齊投資收益大幅下滑,2019-2020年公司從SQM獲得投資收益僅爲4.03、1.75億元。

爲應對SQM股價持續走低,公司子公司天齊香港與摩根士丹利籤訂了VPF合同!具體操作是,將所持有的部分SQM公司B股股票押記給摩根士丹利,以取得3年期借款,並买入與押記股票數額相當的看跌期權,作爲借款償還能力的保證,同時賣出與押記股票數額相當的看漲期權以對衝部分融資成本。

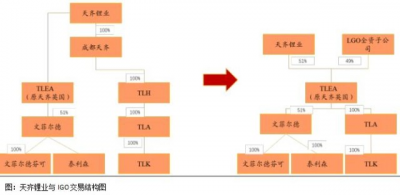

到了2020年,新能源汽車等下業復蘇,帶動鋰鹽價格上行,但收購SQM的債務仍然是天齊鋰業的沉重負擔。2020年12月,天齊終於找到了白衣騎士——澳大利亞IGO公司。

3. IGO入股:白衣騎士救場

IGO Limited(IGO)是一家在澳交所上市的多元化採礦、开發和勘探公司,以开發鎳、銅、鈷等清潔能源金屬爲基礎,深度參與電池產業鏈的發展,與 TLEA 和天齊的鋰業務有天然互補性。

2020年12月,天齊鋰業及全資子公司TLEA(天齊英國)與澳大利亞投資人IGO籤約,IGO以現金方式出資14億美元認繳TLEA新增注冊資本,其中12億美元用於償還銀團並購貸款及對應的全部利息,並於2021年8月進一步償還0.11億美元本金及對應的全部利息。

引入條件爲,公司將原屬成都天齊的TLK項目轉入TLEA,並轉讓給IGO TLEA 49%股權。轉讓後,IGO擁有澳洲奎納納項目49%、泰裏森25%股權。

2020年下半年以來,公司營收持續增長,2021年Q2,公司淨利潤實現扭虧爲盈,公司財務狀況底部反轉。三季度,公司實現營業收入38.73億元,同比增長59.58%,歸母淨利潤5.30億元,同比增長148.02%。否極泰來。

目前產能方面,公司在四川射洪、江蘇張家港、重慶銅梁三個生產基地擁有4.48萬噸的鋰化工產品年產能。在建項目中,澳大利亞奎納納工廠將提供合計4.8萬噸的電池級氫氧化鋰年產能;四川遂寧安居區工廠將增加2萬噸電池級碳酸鋰年產能,銅梁工廠將新增2,000噸金屬鋰年產能。

其中,奎納納氫氧化鋰項目一期(2.4萬噸)施工已完成,目前正處於試生產階段;四川省遂寧市安居工廠,預計於2023年下半年竣工進入調試階段。當這些工廠/項目全面建成並投入運營後,公司的鋰化工產品年產能合計將超過11萬噸。

上遊礦產方面,公司持有澳大利亞泰利森格林布什鋰礦礦山26%股權,儲量17850萬噸,在產產能162萬噸。目前在建的化學級鋰精礦三期擴產項目預計將於2025年竣工,屆時,預計能夠使泰利森鋰精礦年產能達到214萬噸。

公司持有SQM Atacama鹽湖25.86%,儲量4855萬噸,在產碳酸鋰產能7萬噸,氫氧化鋰2.15萬噸,規劃2022年底碳酸鋰產能18萬噸,氫氧化鋰3萬噸。國內以四川雅江措拉鋰礦和日喀則扎布耶鹽湖爲資源儲備,其中持股措拉100%,儲量63萬噸LCE,持股日喀則扎布耶 20%,資源量710萬噸。

今年7月14日,A股天齊鋰業發布業績預增,預計半年度淨利潤達96億元–116億元,同比增長11089.14%-13420.21%!

而8月初,公司在投資者互動平台上表示,關於SQM並購貸款,目前公司已償還全部的並購銀團貸款本金余額及相關利息,公司財務狀況明顯改善,現金流情況穩定良好。

至此,天齊鋰業完成了華麗轉身,插翅起飛。

4.尾聲

把時間點拉回2018年,當時與天齊鋰業收購SQM類似的一樁“蛇吞象”式海外买礦交易,便是兗州煤礦收購澳洲力拓礦業集團旗下的聯合煤炭工業公司的100%股權。而爲了完成這筆交易,兗煤募集資金額高達63.5億元!

天齊收購SQM、兗煤收購力拓,這兩筆交易在2018年,被認爲是中國人傻錢多的典型反面教材!

然而到了2022年,奇妙的是,兗煤的海外收購,也成就了它的靚麗業績。今年7月18日,兗礦能源發布公告稱,預計2022年半年度淨利潤約人民幣180億元,同比增長198%。而公司給出的理由是,2022年上半年境內外能源價格持續上漲影響,公司主要產品價格維持高位。

股價來看,兗礦最近幾年的走勢妥妥地比天齊還要猛。

當然,兗煤澳洲的那筆天價收購,到今天還留有許多手尾有待處理,且兗礦的行業畢竟是髒兮兮黑黢黢的舊產能——煤礦;而天齊的行業是白花花銀閃閃的清潔能源——鋰。但就是這黝黑的舊能源與閃亮的新能源,在吊詭的2022年,竟然經歷了攜手齊飛。

但最終,新舊的交接,清潔能源取代石化燃料,是人類發展的大勢所趨。

- 天齊鋰業(09696)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【真灼港股動向】天齊鋰業(09696.HK)納入港股通受資金熱捧 SQM項目債務業已還清 華麗轉身完成底部反轉

地址:https://www.breakthing.com/post/12386.html